يتمتع كل دافع ضرائب ملتزم بالقانون بالحق القانوني في استرداد ضريبة القيمة المضافة. الإجراء منصوص عليه في قانون الضرائب ، ولا سيما في المادة 78. يمكنك الاعتماد على المبالغ المستردة من الضرائب إذا كان لدى الشخص الذي أعلن عن دخله مبلغ خصم يتجاوز مبلغ ضريبة القيمة المضافة المحملة في نهاية الفترة المشمولة بالتقرير.

يسمح استرداد ضريبة القيمة المضافة للكيانات القانونية باستخدام أصولها بطريقة عقلانية وزيادة قدرتها التنافسية.

الضمانات

في معظم الأحيان ، تنشأ المواقف التي يمكن فيها استرداد الضريبة للمؤسسات المصدرة التي تعمل بمعدل 0٪ (هذه القاعدة مكرسة في المادة 165). ومع ذلك ، فإن حقيقة تجاوز مبلغ الاستقطاعات ليست سبباً لاسترداد الضريبة. للحصول على هذا الإجراء ، يجب عليك الوفاء بعدد من المتطلبات المنصوص عليها في القانون المعمول به.

الشرط الأول من إجراءات استرداد ضريبة القيمة المضافة للكيانات القانونية هو المراجعة المكتبية للخدمة الضريبية الفيدرالية. إذا كنا نتحدث عن المصدرين ، فعند عملية التحقق ، سيتعين عليهم تقديم حزمة ضخمة إلى حد ما من الوثائق التي تؤكد حقيقتين:

- الحق في تطبيق معدل مبيعات 0 ٪ ؛

- مبررات إعطاء الحق في مبلغ الخصم.

لذلك ، من المهم جدًا توثيق كل خطوة من خطوات المعاملة بشكل صحيح.

الكيانات القانونية المستحقة لاسترداد ضريبة القيمة المضافة

يتم توفير المبالغ المستردة لضريبة القيمة المضافة للكيانات القانونية بموجب قانون الضرائب في البلاد ، ولا سيما المادة 176. من أجل الحصول على المبالغ المستردة ، ينبغي أن تفي المؤسسة بعدد من المتطلبات:

- أن يكون دافع ضريبة القيمة المضافة ؛

- يجب الحصول على الخدمات أو البضائع التي نشأت عنها مدفوعات زائدة بشكل حصري لممارسة النشاط التجاري ؛

- يجب أن تكون الفواتير الحالية لهذا المنتج تشير إلى مقدار ضريبة القيمة المضافة ، وتوقيع كبير المحاسبين ورئيس المؤسسة ؛

- يجب رسملة القيم المادية أو الخدمات المكتسبة ؛

- المعاملة التي يُفترض أن تكون ضريبة القيمة المضافة عليها حقيقية ؛

- يجب أن يكون لدى البائع والمشتري مستندات بالترتيب الكامل ، ويجب تسجيلهما بالطريقة التي يحددها القانون.

لا يُسمح باسترداد ضريبة القيمة المضافة إذا كانت الشركة في نظام ضريبي مبسط أو نظام ضريبي صناعي موحد أو أنظمة ضريبية أخرى. يجب أن يتم إدراج مقدم الطلب كدافع لضريبة القيمة المضافة.

خيارات استرداد الضريبة المحتملة

يمكن تنفيذ عمليات استرداد ضريبة القيمة المضافة للكيانات القانونية في شكلين:

- عن طريق الإزاحة

- عن طريق العودة.

الخيار الأول يفترض أن المتقدم لديه متأخرات في دفع ضرائب أخرى أو أن هناك غرامات أو غرامات معلقة. في هذه الحالة ، يفصل مكتب الضرائب المطالبات المتبادلة من تلقاء نفسه. إذا تم ترك الأموال بعد دفع المتأخرات ، فيتم إعادتها مباشرةً إلى دافع الضرائب. أيضًا ، لدافعي الضرائب الحق في تقديم طلب حتى يتم إرسال المبلغ الزائد إلى الحساب لحساب المدفوعات المستقبلية للضرائب الفيدرالية ، بما في ذلك ضريبة القيمة المضافة.

يمكن استرداد الضريبة المدفوعة بشكل مفرط فقط وفقًا للامتثال لجميع القواعد القانونية للمؤسسة وفي حالة عدم وجود ديون.

خطة العودة

ما هي ضريبة القيمة المضافة؟ كيف يمكن أن تعاد؟ لفهم كامل للإجراء بأكمله ، يمكن تمثيل مخطط استرداد الضريبة على عدة مراحل.

يجب أن يكون مفهومًا أن عمليات استرداد ضريبة القيمة المضافة ليست إجراءً تلقائيًا. يلتزم دافع الضرائب المهتم بالبدء بشكل مستقل في إجراءات إعادة الضريبة المدفوعة بشكل مفرط.

الخطوة رقم 1 - تقديم إعلان يوضح مبلغ ضريبة القيمة المضافة المقدمة لاسترداد الأموال

يتعين على موظفي IFTS إجراء تدقيق مكتبي (يستمر لمدة 3 أشهر) للإعلان المقدم. في هذه المرحلة ، يحق لمسؤولي الضرائب أن يطلبوا من المُعلن أي مستندات تؤكد إمكانية تطبيق التخفيضات الضريبية. هذا المعيار منصوص عليه في المادة 88 من قانون الضرائب.

في حالات عدم اكتشاف أي انتهاكات ، يمكنك المتابعة على الفور إلى الخطوة رقم 6 ، أي أن السلطات الضريبية تقرر إعادة الضريبة وتسديد المبلغ الزائد.

الخطوة رقم 2 - العمل لتحديد الانتهاكات

كيفية إرجاع ضريبة القيمة المضافة إلى الكيانات القانونية؟ إذا وجدت انتهاكات أثناء المراجعة المكتبية أثناء إعداد الإعلان ، فحتى يتم تصحيحها ، لا يمكن الحصول على الخصومات حتى يتم إزالة أوجه القصور.

تتخذ مصلحة الضرائب التي أجرت التدقيق قرارًا وتعكس أوجه القصور التي ينبغي معالجتها.

الخطوة رقم 3 - الاعتراضات

لدى دافعي الضرائب في غضون شهر بعد استلام شهادة التدقيق الفرصة لتقديم اعتراضاتهم على القرار. هذا المعيار منصوص عليه في المادة 100 ، ولكن عند تقديم الاحتجاج ، يجب على المرء تبرير موقفه والإشارة إلى الانتهاكات التي كشف عنها في تصرفات أخصائيي الضرائب.

الخطوة رقم 4 - الاستجابة الضريبية

تقترح طرق وإجراءات استرداد ضريبة القيمة المضافة للكيانات القانونية أنه بعد تقديم اعتراض (أو في حالة غيابهم) ، يتخذ خبراء خدمة الضرائب قرارًا بعد 10 أيام عمل. قد تحتوي على معلومات حول تورط أو رفض تقديم المسئولية الإدارية للمعلن. تلتزم دائرة الضرائب بإخطار دافع الضرائب بالقرار المتخذ في غضون 5 أيام من تاريخ هذا القرار.

بالإضافة إلى كونك مسؤولاً ، إذا تم العثور على انتهاكات خطيرة لم يتم حلها خلال الفترة الزمنية التي يحددها القانون ، يُمنع دافع الضرائب من استرداد الضريبة.

إذا لم تكن هناك انتهاكات ، فقبل اتخاذ قرار إيجابي ، يكتشف موظفو مصلحة الضرائب الفيدرالية قضايا متأخرات ضريبة القيمة المضافة والضرائب الأخرى والغرامات والعقوبات.

الخطوة رقم 5 - الإزاحة

إذا تم الكشف عن حقيقة وجودها في عملية التحقق من وجود متأخرات ضريبية ، فإن خبراء الخدمة الضريبية ينطلقون بشكل مستقل مقابل سداد الديون الحالية. إذا كانت المتأخرات قد تشكلت خلال الفترة التي تم فيها التفتيش ، فلا يتم فرض غرامة عليها.

في الحالات التي لا يكون فيها الإقرار الضريبي كافياً لسداد المتأخرات ، يكون دافع الضرائب ملزمًا بالدفع الإضافي.

الخطوة رقم 6 - اتخاذ قرار بشأن استرداد ضريبة القيمة المضافة ومبالغ الضرائب المستردة

كيف يتم استرداد ضريبة القيمة المضافة؟ تتضمن خطة العودة إلى الكيانات القانونية خطوة أخرى في شكل قرار من IFTS بشأن استرداد ضريبة القيمة المضافة. يتم اتخاذ هذا القرار إذا لم يتم الكشف عن أي مخالفات أثناء المراجعة المكتبية أو بعد دفع المتأخرات والغرامات والعقوبات ، يبقى المبلغ الواجب دفعه.

بعد اتخاذ القرار ذي الصلة ، ترسل سلطات IFTS الأمر المقابل إلى OFC (المادة 176 من قانون الضرائب).

يجب تحويل الضريبة إلى الحساب الجاري لدافعي الضرائب في غضون 5 أيام مصرفية من تاريخ استلام الإخطار من قبل هيئات OFK ، والتي بدورها ملزمة بإبلاغ دائرة الضرائب حول تحويل الأموال.

في الحالات التي لا توجد فيها انتهاكات في الإجراء ، يعتبر مكتملاً بالكامل.

الخطوة رقم 7 - انتهاك سلطات FTS لشروط استرداد ضريبة القيمة المضافة

كيفية إرجاع ضريبة القيمة المضافة إلى الكيانات القانونية؟ قد يحدث عدم وجود انتهاكات من جانب دافع الضرائب ، ولكن الخدمة الضريبية لا تزال تنتهك شروط استرداد الضريبة. ماذا تفعل في هذه الحالة؟

للمعلن الحق في طلب حساب الفائدة على المبلغ المراد إرجاعه. ينشأ هذا الحق من دافع الضرائب في اليوم الثاني عشر بعد قرار إتمام التدقيق المكتبي واعتماد قرار التعويض.

كيف تزيد فرصك؟

ليس من الصعب على الإطلاق جمع مستندات لاسترداد ضريبة القيمة المضافة للكيانات القانونية ، ومراقبة قواعد الإجراءات ، ومع ذلك ، في الممارسة العملية ، في كثير من الأحيان ، يقوم متخصصو الخدمة الضريبية ببذل كل ما في وسعهم للعثور على الانتهاكات وعدم استرداد الأموال.

لزيادة فرصك في استرداد الضريبة ، أولاً وقبل كل شيء ، يجب عليك اختيار النظراء المناسبين واتباع قواعد الأوراق ، وهي:

- الاحتفاظ بسجلات للخدمات والسلع في جميع المجلات التي تنص عليها التشريعات التنظيمية ؛

- لا تنسى وضع علامة على مرور الجمارك ؛

- تحقق ما إذا كانت جميع البضائع مدرجة في ضريبة القيمة المضافة ؛

- تحقق مما إذا كانت جميع الفواتير موجودة في المخازن وما إذا كانت جميع البضائع مدرجة هناك ؛

- تأكد من دفع ضريبة القيمة المضافة على الحدود عند بيع البضائع خارج البلاد.

ما هي الوثائق التي تحتاج إلى إعداد

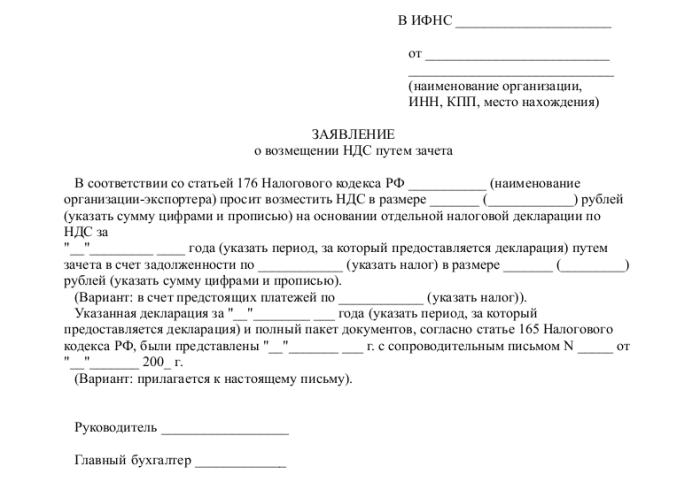

ما هي المستندات المطلوبة لتقديمها إلى IFTS أثناء المراجعة المكتبية؟ كيفية إرجاع ضريبة القيمة المضافة إلى الكيانات القانونية؟ إذا كانت الشركة واثقة من أن أنشطتها التجارية تنفذ في إطار التشريعات الحالية ، ولا توجد انتهاكات ، فيمكنك إرسال المستندات بأمان لاسترداد الضرائب.

لبدء الإجراء ، قم بإعداد وتقديم قائمة محددة من المستندات:

- التطبيق في النموذج المحدد ؛

- الإقرار الضريبي للفترة المشمولة بالتقرير ؛

- خطاب لطلب استرداد ضريبة القيمة المضافة ؛

- الفواتير.

- مقتطفات من كتب المبيعات والمشتريات ؛

- مستندات الدفع الأخرى (لعمليات التصدير - المستندات الجمركية).

في وقت تقديم المستندات ، لا ينبغي أن يكون للشركة ديون: يجب سداد دين الإيجار ، ودفع جميع الفواتير ، أي أنه لا ينبغي أن تكون هناك مطالبات ضد الكيان القانوني.

استنتاج

كيفية إرجاع ضريبة القيمة المضافة إلى الكيانات القانونية؟ من حيث المبدأ ، هذا ليس إجراءً معقدًا ، لكنه يتطلب عناية خاصة ودقة في عمل محاسب في كل مرحلة من مراحل الاستحواذ أو بيع السلع أو الخدمات.

إذا كان اختصاصيو IFTS ، أثناء مراجعة مكتبية ، لا يزالون يعثرون على أية معلومات غير دقيقة ، فينبغي تقديم جميع الإيضاحات والتفسيرات بشكل حصري في نسق إلكتروني على TCS. خلاف ذلك ، وفقًا للمادة 88 من قانون الضرائب ، لن يتم اعتبار هذه التفسيرات مقدمة.

يجب أن نتذكر أيضًا أنه على الرغم من حق مصلحة الضرائب الفيدرالية في طلب الوثائق أثناء المراجعة المكتبية ، إلا أن هذه الطلبات يجب أن تتعلق بالإعلان الذي تم التحقق منه. على سبيل المثال ، لا يحق للسلطات الضريبية ، والتحقق من الإعلان ، أن تكون مهتمة في مسألة انخفاض الأجور للموظفين أو لطلب توضيحات حول وجود خسائر.

ويجب أن تتذكر دائمًا أنه في حالة عدم اتفاق دافع الضرائب مع استنتاجات الخدمة الضريبية وفي حالة رفض التعويض ، يكون للمعلن 90 يومًا للطعن في مثل هذا القرار (من لحظة اعتماده).