في عملية إجراء أي نشاط تجاري ، تنشأ فئتان كبيرتان من التكاليف. هذه تكاليف مباشرة وغير مباشرة. لها تأثيرات مختلفة على تكلفة المنتج النهائي ، ويسمح لنا تحليلها بالحكم على فعالية الإجراءات المتخذة. سوف نفهم هذا السؤال الصعب.

التكاليف المباشرة

عند حساب تكلفة الإنتاج ، سيفصل أي محاسب التكاليف التي اتخذتها المؤسسة لإنتاج البضائع من السلع غير المطالب بها. على سبيل المثال ، ستكون تكلفة الحطب بالنسبة للأريكة حاسمة في تحديد السعر النهائي ، ولكن لا يمكن نقل مبلغ استئجار غرفة بالكامل إليها وحدها. بهذه الطريقة ، يتم تحديد التكاليف المباشرة وغير المباشرة.

مباشر - هذه هي التكاليف التي تعتمد عليها تكلفة المنتج النهائي تمامًا. لا يمكن نقلها أو تقسيمها إلى أجزاء. إذا كانت هناك حاجة إلى الدقيق والماء والسكر والجبن والبيض لصنع كعكة خثارة ، فسيتم تضمين سعر كل عنصر بالضرورة في الحساب.

تشمل نفس الفئة تكاليف مرتبات الموظفين المسؤولين مباشرة عن إنتاج معدات الإنتاج وانخفاض قيمتها.

التكاليف غير المباشرة

مقابل التكاليف المباشرة غير مباشرة. كما يتم تضمينها في تكلفة الإنتاج ، ولكن ليس بالكامل ، ولكن فقط في أجزاء معينة. في الواقع ، يعتمد السعر النهائي عليها أيضًا ، لكن المؤسسة لا تنفق أموالًا عليها في تصنيع وحدة واحدة من البضائع.

التكاليف غير المباشرة ، بدورها ، قد تكون الثوابت والمتغيرات. مكانة لا تعتمد عملياً على كمية المنتجات المباعة أو المشحونة أو المخزنة. على سبيل المثال ، هذه هي تكلفة دفع الموظفين الإداريين أو استئجار غرفة الإنتاج. المتغيرات عرضة للتغيير. على سبيل المثال ، إذا كنت بحاجة إلى شحن المزيد من المنتجات ، فستحتاج إلى نقل إضافي ، أو البنزين ، إلخ.

تحليل التكاليف المباشرة للمواد الخام

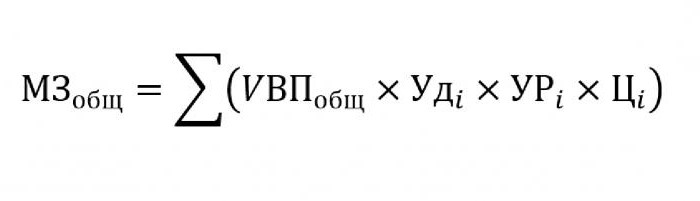

كقاعدة عامة ، تحتل التكاليف غير المباشرة حصة ضئيلة في تكلفة الإنتاج ، في حين أن شراء المواد الخام والمواد اللازمة لمزيد من المعالجة يقدر بنحو 70 ٪ من سعر المنتجات النهائية في المستقبل. من المهم للغاية في هذا الشأن تقدير المبلغ الإجمالي للتكاليف ، والتي تعتمد بشكل مباشر على حجم الإنتاج.

لاستبدال الصيغة أعلاه ، ستكون البيانات التالية مطلوبة:

- UVP - حجم المنتجات ؛

- يدقأنا - النسبة في الحجم الكلي لمادة واحدة ؛

- URأنا - كتلة المواد المستهلكة لكل وحدة إنتاج ؛

- Cأنا - تكلفة هذه المواد.

إذا كنت بحاجة إلى حساب مقدار تكاليف المواد لإنتاج نوع معين من المنتجات ، فأنت بحاجة إلى استخدام نفس الصيغة ، باستثناء الثقل النوعي لمادة واحدة.

تحليل التكاليف غير المباشرة

يعد حساب مختلف المؤشرات المتعلقة بالتكاليف غير المباشرة مهمًا جدًا لتحليل فعالية المنظمة. كقاعدة عامة ، يتم أخذ البيانات لمدة خمس أو ست سنوات أو حتى عشر سنوات ومقارنتها بالمؤشرات الحالية. يتيح لنا هذا النهج تقييم الاتجاه الذي تسير فيه الشركة - التطوير أو الانقراض.

التكاليف غير المباشرة هي التكاليف التي يتم تضمينها في إحدى المجموعات التالية:

- التكاليف المرتبطة بتشغيل واستخدام المعدات غير المشغولة في العملية التكنولوجية الرئيسية.

- مصروفات العمل العامة.

- التكاليف المرتبطة بتحسينات العمل أو الإنتاجية.

التكاليف غير المباشرة لصيانة وتشغيل المعدات

في هذه الفئة ، التكاليف غير المباشرة هي تلك التي تشمل تكاليف الاستهلاك وإصلاح وترقية جميع الآلات والمعدات التكنولوجية ، والتي تؤثر بطريقة أو بأخرى على إنشاء المنتج النهائي.

تم تصميم بعض الوحدات أثناء تشغيلها للاستخدام على المدى الطويل ، بغض النظر عن مقدار العمل عليها. وتسمى تكاليف هذا النوع ثابتة مشروطة. تلبس المعدات الأخرى اعتمادًا على عدد الأجزاء التي سيتم تصنيعها عليها. سيتم تصنيف تكاليف هذه الآلات على أنها متغيرة مشروطة.

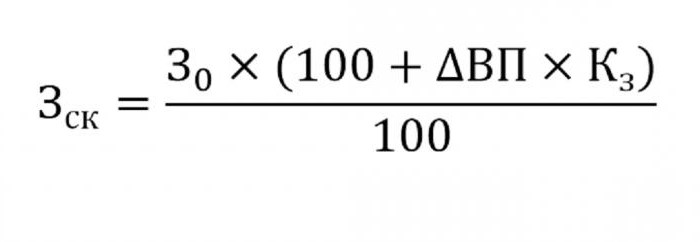

سيتم تحديد تكاليف الإنتاج غير المباشرة لصيانة المعدات في تكلفة الإنتاج. للقيام بذلك ، استخدم الصيغة أدناه.

- أين ثالمسيخ - التكاليف المعدلة ؛

- W0 - المبلغ المخطط للتكاليف ؛

- نائب الرئيس - التغيير في الإخراج ؛

- Kالصورة - معامل يحسب بطريقة الارتباط ، مما يدل على اعتماد التكاليف على حجم الناتج.

معلمات أخرى للتحليل

إذا كنت بحاجة إلى معرفة ما إذا كان هناك الكثير من الإفراط في الإنفاق أو الحفظ ، يتم استخدام المعلمات التالية.

بادئ ذي بدء ، ينظرون في تكاليف الاستهلاك. أنها تزيد في العديد من الحالات:

- إصلاح المعدات بشكل متكرر للغاية ؛

- تحديثات الجهاز الأخيرة.

- إعادة التقييم فيما يتعلق بالعمليات التضخمية.

كما تبين الممارسة ، نادرا ما يتم تخفيض الاستهلاك.

معلمة أخرى هي الاستهلاك المحدد المحسوب لكل وحدة من المخرجات. يعتمد هذا المؤشر بشكل مباشر على حجم البضائع المصنعة. وكلما زاد عدد تكاليف الاستهلاك ، انخفض حجم سعر الوحدة.

يزداد مقدار نفقات الحركة الداخلية للبضائع مع إطلاق الكثير الجديدة أو الوقود الأغلى أو السيارات البالية.

يتم حساب مقدار إهلاك المخزون المتضمن في عملية الإنتاج كمنتج لعدد المنتجات المصنعة ومستوى الاستهلاك الذي يقع على منتج واحد.

تحليل المصاريف العامة

في عملية تحليل مختلفة مصروفات العمل العامة استخدام بيانات التقرير المحاسبي لفترات مختلفة. لنفترض أنك بحاجة إلى معرفة كيف تغير مرتب ضابط الموظفين خلال العام الماضي. للقيام بذلك ، قم بطرح آخر مبلغ يسقط في بداية فترة الدراسة. يتم تحليل الفرق في الأرقام ويتم العثور على أسباب الزيادة أو النقصان.

لتقييم تأثير هذه التكاليف على تكلفة الإنتاج ، يأخذ في الاعتبار الثقل النوعي لكل وحدة من البضائع.

تحليل تكلفة الأعمال

بادئ ذي بدء ، يشمل هذا تكلفة شحن البضائع إلى المشتري ، وبحوث السوق ، والإعلانات ، وبرنامج التسويق ، وما إلى ذلك. عادةً ما تكون اللوجستيات هي تكلفة تسليم البضائع - وهو العلم المكرس لكيفية توفير الأموال عند نقل البضائع من منتج إلى مستهلك. يشمل ذلك كل شيء: تكلفة صيانة المستودعات ، المسافة إلى المستخدم ، أنواع الوقود الأكثر عقلانية ، إلخ.

تحليل التكاليف المباشرة وغير المباشرة له مهمة رئيسية واحدة: حساب الاحتياطيات وإمكانية تخفيضها لتقليل تكلفة الإنتاج أو زيادة صندوق الاحتياطي ، الأموال التي سيتم استخدامها لتحسين الإنتاج.