بحكم طبيعة نشاطنا أو نتيجة لظروف حياة غير متوقعة ، واجه كل واحد منا على الأقل مفهومًا مثل الائتمان. ومع ذلك ، فكر عدد قليل من الناس حول معنى القرض. ما هو مثل؟ وما هي مبادئ الإقراض؟

رسم صغير حول القرض

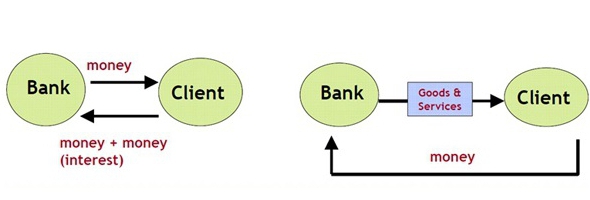

النظر في مفهوم الائتمان بمزيد من التفصيل. لذلك ، يتم تفسيره على أنه نظام خاص للعلاقات ، ينص على نقل الأموال والأوراق المالية والأشياء ، الأشياء الممثلة في صورة غير ملموسة ، نقدية وسلع ، من شخص لآخر. في الوقت نفسه ، يحدث نقل الأشياء الثمينة والأشياء والنقود في إطار التشريع الحالي ، وله شروطه الخاصة ، وينطوي أيضًا على سداد ودفع مبلغ معين للاستخدام.

يسمى التفاعل الذي يحدث بين الشخصين أعلاه علاقة ائتمان. بدوره ، فإن الكيان الذي يشارك في العلاقات الائتمانية ويوفر الأشياء في شكل نقدي أو سلعي أو غير ملموس يسمى الدائن. وفقا لذلك ، فإن الشخص الذي تلقى القرض يسمى المقترض. يتم نقل اتفاق على التعاون متبادل المنفعة بين المقرض والمقترض إلى ورقة ولها شكل اتفاق بين الطرفين. حول مبادئ الإقراض الموجودة في الوقت الحاضر ، سوف نوضح أكثر.

ما هو اتفاق القرض؟

اتفاقية القرض هي وثيقة تشير إلى حقوق والتزامات الأطراف. يشير أيضًا إلى تاريخ وسبب إبرام الاتفاقية (في هذه الحالة ، استلام المبلغ التاسع من شخص لآخر) ، والكمية المنقولة ، وكمية البضائع ، إلخ.

يشير العقد إلى شروط الدفع الشهري للقرض ، ومبلغ السداد ، ويوفر أيضًا جدولًا على أساسه يلتزم المقترض بالوفاء بالتزاماته. على سبيل المثال ، يجب على الشخص المُعارِض سداد القرض في اليوم العاشر من كل شهر. ما هي شروط القرض ، نقول كذلك.

يذكر العقد أيضًا رسوم الخدمة المفروضة على المقترض أثناء عملية تقديم طلب للحصول على قرض ، وكذلك عند إجراء مدفوعات شهرية من خلال نقاط الاستقبال والمكاتب النقدية والمحطات الطرفية ، وما إلى ذلك.

على أي شروط يمكنني الحصول على قرض؟

إذا تحدثنا عن شروط الحصول على القروض ، فغالبًا ما تعتمد على سياسات المقرض. ببساطة ، كل مؤسسة مالية لديها منتجاتها الائتمانية الخاصة (البرامج). كما يصف شروط الائتمان. وهذا هو ، يتم النص على النقاط التالية:

- حدود الحد الأدنى والحد الأقصى للقرض ؛

- شروط القرض (من والى) ؛

- سعر الفائدة الأولي والنهائي (أو واحد منهم فقط) ؛

- قائمة الوثائق للتسجيل.

- متطلبات المقترضين المحتملين (العمر ، مدة الخدمة ، حجم الراتب) ؛

- وجود أو عدم وجود ضمان ، دفعة أولى ؛

- ما إذا كانت هناك حاجة إلى الضامنة ؛

- إمكانية السداد المبكر ، إلخ.

على سبيل المثال ، يقدم Dil-Bank لكل من يرغب في الحصول على قرض استهلاكي لأي غرض يصل إلى 500000 روبل لمدة تصل إلى عامين. لا يتطلب برنامج الإقراض هذا ضمانًا من المقترض ، ولا يوفر رسومًا إضافية. ومع ذلك ، عند التقدم للحصول على هذا القرض ، سوف تحتاج إلى إعداد بيان الدخل. سعر الفائدة على هذا القرض هو 20 ٪. وقت مراجعة الطلب - ما يصل إلى 3 أيام.

من يستطيع تقديم قرض؟

وفقًا للقانون ، يمكن للمصارف ومؤسسات التمويل الأصغر ومكاتب الرهونات والأفراد ، فضلاً عن المنظمات الائتمانية وغير المصرفية الأخرى تقديم القروض. في هذه الحالة ، فإن الخيار الأكثر شيوعًا هو الحصول على قرض من البنك.

ما هو نظام الائتمان؟

نظام الائتمان هو مجموعة معينة من المؤسسات الائتمانية والمالية المتنوعة التي تهدف أنشطتها إلى حشد الأموال وتجميعها. على سبيل المثال ، في كل بلد تقريبًا على رأس النظام ، يوجد البنك المركزي الذي يعمل كجهة تنظيمية. هو الذي يتحكم في أنشطة جميع المؤسسات المالية ، والقضايا وإلغاء التراخيص ، ويتحكم في شرعية أعمالهم ، إلخ.

فيما يلي البنوك الحكومية والتجارية الكبيرة ومؤسسات التمويل الأصغر والمؤسسات الأخرى.

يتم التواصل المالي بين المشاركين في النظام في إطار العلاقات بين البنوك والشراكة والمراسلات. ما هي مبادئ الإقراض موجودة ، اقرأ مقالتنا.

ما هي أشكال وأنواع القروض الموجودة؟

القروض مختلفة. في المجموع ، يمكن تقسيمها بشروط إلى ثمانية أنواع:

- الرهن العقاري.

- المستهلك؛

- ربوي.

- المصرفية.

- التجارية.

- الدولي؛

- الحكومة،

- لومبارد.

في المقابل ، تنقسم هذه الأنواع من القروض إلى الأشكال التالية:

- مصادرة.

- التأجير.

- التخصيم.

وهناك نوع من القروض ذات فائدة توفر قرضًا خاصًا مقدمًا بكفالة وبنسبة مئوية كبيرة تتراوح بين 100-500٪. تحتوي القروض التجارية ، كقاعدة عامة ، على شكل سلعي وتتضمن توفير منتجات من طرف إلى المعاملة إلى طرف آخر مع تأخير معين في الدفع.

وبطبيعة الحال ، يتم إصدار مثل هذا البند من البضائع وكذلك قرض نقدي بفائدة. القروض الاستهلاكية - القروض الصادرة لأغراض محددة أو بدونها. من خلال مساعدتهم ، يمكنك الحصول على ائتمان للأجهزة المنزلية والأثاث والملابس والأشياء الثمينة الأخرى.

يتم إصدار القروض المصرفية للمقترضين على أساس اتفاقيات القروض المبرمة. هذه الأنواع من الإقراض تنطوي على توفير مبلغ معين في الفائدة وأحيانا بكفالة. يمكن إصدار القروض المصرفية للأفراد والكيانات القانونية والمستثمرين من القطاع الخاص والمؤسسات الائتمانية وعملاء الشركات وما إلى ذلك.

قروض الرهن العقاري هي قروض تصدر لشراء المساكن الجاهزة أو قيد الإنشاء. يمكن أن يكونا معًا كدفعة مقدمة وتعهد (في هذه الحالة ، يعمل الائتمان العقاري كتعهد) ، وبدونهما.

قروض الدولة - قروض منظمة لتعويض العجز في ميزانية الدولة. القروض الدولية - القروض التي أخذها المقترضون من بلد ما من مقرضين من بلد آخر. على الرغم من السمات الشائعة لهذه الأنواع من القروض ، سوف تختلف شروط القرض.

أنواع القروض لهذا الغرض

حسب الغرض من الموعد ، يمكن أن تكون القروض مستهدفة وغير مستهدفة. يرسم المقترض الأول لغرض معين ، على سبيل المثال ، لدفع الرسوم الدراسية في جامعة أو حفل زفاف. يتم إعداد الثانية لأي احتياجات شخصية دون تحديد غرض محدد.

القروض المتخصصة

بناءً على نوع النشاط الذي يمارسه المقترض ، يمكن أن تكون القروض:

- الزراعية.

- الصناعية.

- لفتح وتطوير الأعمال التجارية ؛

- التجارة وغيرها.

أيضا لشراء المركبات هناك برامج خاصة للحصول على قروض السيارات.

كيف يتم تمييز القروض حسب الاستحقاق؟

إذا تحدثنا عن شروط الإقراض ، فإن القروض هي:

- قصير الأجل (الحد الأدنى 1 ، الحد الأقصى 360 يومًا) ؛

- متوسط الأجل (الحد الأدنى 360 والحد الأقصى 1800 يوم) ؛

- طويل الأجل (أكثر من 1800 يوم).

المبادئ الأساسية للإقراض

من بين مبادئ الإقراض ، يمكننا التمييز مثل الإلحاح والدفع والسداد. ماذا تقصدين

- في هذه الحالة ، تتضمن الإلحاح إعادة المقترض للمبلغ الذي أصدره الدائن في وقت متفق عليه بدقة.

- المدفوعة تعني أن إصدار القرض من قبل المقرض يتم مقابل مكافأة مالية معينة. بالإضافة إلى ذلك ، في كثير من الأحيان قبل إصدار قرض ضروري للعميل ، المقرض يتقاضى مبلغ معين ، ودعا الدفعة الأولى.

- يشير السداد ، على التوالي ، إلى أن المقترض يحتاج إلى إرجاع المبلغ الذي تلقاه سابقًا من المقرض في الوقت المحدد.هذه هي المبادئ التقريبية للإقراض المصرفي.

ويستهدف مبدأ إضافي للإقراض. هي التي توضح للأغراض التي يخطط المقترض لإنفاقها على الأموال المقترضة. في هذه الحالة ، تعتبر القروض الصادرة لأحداث معينة ذات ربح حقيقي هي الأكثر موثوقية.

بمعنى آخر ، إن مبادئ الإقراض هي التي تسمح لكلا الطرفين في اتفاقية القرض بتقييم درجة أو أخرى من مسؤوليتهما.

ما هي فائدة القرض؟

لكي يستخدم المقترض أموالًا أو أشياء ائتمانية ، يتم فرض رسوم معينة على شكل فائدة. فيها ، كقاعدة عامة ، يتم تحديد سعر إعادة التمويل الذي حدده البنك المركزي والمبلغ الضئيل للمقرض ، والذي يعتمد على سياسات المنظمة ومخاطرها. يمكنك حساب مقدار الفائدة على القرض بنفسك ، وذلك باستخدام موظف بنك أو آلة حاسبة على الإنترنت.

ما هي مخاطر القروض؟

كل مقرض يقدم قرضاً للمقترض يواجه بعض مخاطر الإقراض. أي أنه خلال فترة الائتمان بأكملها ، قد يرفض الدافع سداد القرض ، أو تأخير الدفع ، أو فقده (على سبيل المثال ، ترك الإقامة الدائمة في بلد آخر وعدم دفع القرض) ، وفقدان وظيفته ونتيجة لذلك أصبح معسراً ، وفقدان صحته وأطرافه في حالة وقوع حادث الإنتاج ، ويموت على أيدي المهاجم ، الخ

باختصار ، بصرف النظر عن أسباب عدم سداد القرض من جانب المقترض ، فإن المقرض ليس أسهل. لذلك ، لا أحد سداد الديون. وإذا لم يكن لدى المقرض واحد ، ولكن عشرات أو حتى مئات من هؤلاء العملاء؟ في هذه الحالة ، يتم وضع المخاطر في سعر الفائدة. وأيضًا المقترضون مدعوون لتقديم ضمانات أو ضامنين أو دفع تأمين إضافي.

ما ينبغي أن يكون الضمان للحصول على قرض؟

قد يكون ضمان الحصول على قرض أي ممتلكات قيمة يمتلكها المقترض. على سبيل المثال ، عند تلقي قرض استهلاكي لشراء هاتف محمول ، سيلعب هذا المنتج المعين دور الضمان أمام البنك. وفقًا لذلك ، يتم ملاحظة موقف مماثل مع كل من الرهن (حيث يتم استخدام الإسكان الائتماني كضمان) ومع قروض السيارات (السيارة تنطلق بكفالة).

بالإضافة إلى ذلك ، يمكن تأمين الأوراق المالية والممتلكات الثمينة والمحركات والمعدات الزراعية ومعدات الإنتاج والتبريد والمعدات والأشياء الأخرى ذات القيمة للمقرض.

إذا فشل المقترض في سداد الفواتير ، فإن السلعة المرهونة ، وفقًا للوائح البنك ، تُباع تحت المطرقة. والعائدات تذهب لسداد الديون. مع مراعاة كل مبادئ الإقراض المصرفي هذه ، يمكنك أن تصبح مقترضًا حسن النية بسمعة طيبة!