تستخدم قوائم جرد المؤسسة لضمان العمل الإيقاعي والتنظيم السليم لعملية الإنتاج. بمرور الوقت ، يصبحون غير صالحين للاستعمال التدريجي ، وتدعو الحاجة إلى شطبهم. يجب أن يتم ذلك وفقًا للقواعد المقبولة عمومًا. لهذه الأغراض ، تم تطوير وثيقة خاصة ، والتي تسمى فعل شطب قوائم الجرد.

المفاهيم الأساسية

تنقسم جميع المخزونات المشاركة في عملية الإنتاج إلى: الإنتاج والسلع الأساسية. يوفر البعض تشغيلًا غير متقطع ، والثاني عبارة عن بضائع تامة الصنع ، ويُراد إرسالها إلى المستهلك. بعضها ، لأسباب غير متوقعة ، تصبح غير صالحة للاستعمال وبالتالي تتسرب من المجموع. الوثيقة التي تعكس هذه الحقيقة هي عملية شطب قوائم الجرد. بالإضافة إلى الإنتاج نفسه ، فإن توفره له أهمية خاصة للمحاسبة.

إن عملية شطب قوائم الجرد بمثابة وسيلة لعمل قيود محاسبية منفصلة. هناك حاجة إليها من أجل الاحتفاظ بسجلات لجميع المواد التي سيتم التخلص منها. عادة ما يتم وضع إجراء لشطب قوائم الجرد ، عادة بعد أخذ جرد. يمكن التخطيط له (شهريًا أو ربع سنوي أو مباشر) أو مفاجئ. يتم تحديد السبب من قبل رئيس المؤسسة. يعين عمولة ستفحص الأسهم المتوفرة في المصنع.

شكل وثيقة

بأمر من وزارة المالية الروسية رقم 52 ن ، الصادر في 30 مارس 2015 ، تمت الموافقة على شكل جديد من إجراءات شطب المخزون. تم تقديمه مقابل المعيار الذي أدخله معيار الدولة في روسيا في ديسمبر 1993 بموجب مرسومه رقم 299. في الواقع ، لا يختلف كثيرا عن الإصدار السابق. لكن الخبراء يقولون إن القانون الجديد يصف بشكل كامل وواضح الإجراء بأكمله لتحديد المخزونات المنهكة.

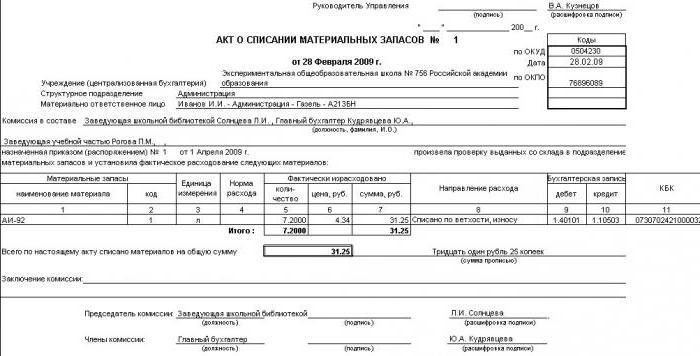

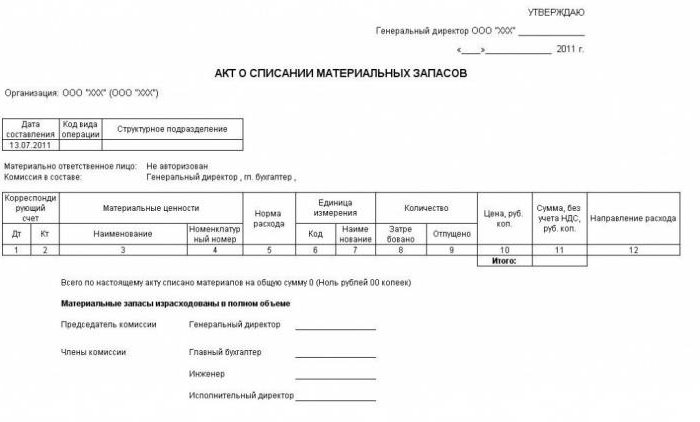

شكل المستند كالتالي:

- في الجزء العلوي من الورقة في المركز هو اسم ورقم وتاريخ التجميع.

- بعد ذلك ، يتم الإبلاغ عن بيانات المنظمة نفسها. على اليمين يوجد جدول يشير إلى رمز المستند لـ OKUD.

- إن تكوين العمولة مدرج أدناه ، وكذلك رقم الطلب أو التعليمات التي تعمل على أساسها. تتم الإشارة إلى سبب التحقق على الفور.

- التالي هو جدول سيكون من الضروري فيه جمع كل المعلومات. يصف بالتحديد حركة كل مادة مع الإشارة إلى الكمية والكمية والغرض.

- يكمل حساب المبلغ الإجمالي المدين.

- بعد ذلك ، تنتهي اللجنة.

- في النهاية ، وضع جميع الأعضاء مع الرئيس توقيعاتهم.

يتم نقل الفعل إلى قسم المحاسبة ، حيث يقوم المختص الذي يحتفظ بالمواد بتدوين ملاحظاته.

شطب الوثائق

الوثائق التالية هي الأساس الأساسي لشطب المواد:

- تقدير التكلفة المخطط لها

- تقرير عن الكمية المنتجة لفترة محددة من الإنتاج ،

- تقرير استخدام المخزون.

بناءً على البيانات التي تم الحصول عليها ، يتم تجميع عملية شطب المخزون. في هذه الحالة ، يمكنك أن تأخذ نموذجًا قياسيًا أو تستخدمه فارغًا.

تم تطوير شكل هذه الوثيقة من قبل المتخصصين في المحاسبة. يحاولون مراعاة جميع ميزات عملية الإنتاج في هذه المؤسسة. مثل هذا الاستبدال لا يحظره القانون ، لأن الشكل المعتمد للنموذج هو فقط استشاري بطبيعته. ما تبقى من النموذج هو تعسفي تماما. الشيء الأكثر أهمية هو أنه يأخذ في الاعتبار النقاط الرئيسية:

- تعمل التفاصيل والبيانات وفقًا للترتيب الذي تم على أساسه إعداده.

- تأكد من الإشارة إلى تاريخ ومكان التفتيش.

- قائمة كاملة بأعضاء اللجنة.

- جميع البيانات على المواد التي سيتم شطبها.

- أسباب الإلغاء. من الضروري هنا الإشارة إلى ما حدث في الإنتاج وما الذي حدث في حالة سيئة أو أصبح زواجًا نتيجة فشل أو رقابة على الموظفين.

- حساب التكلفة الإجمالية للمواد للإلغاء.

- تواقيع المشاركين.

عادة ، تتم الموافقة على مثل هذا الفعل في المؤسسة من قبل الرئيس. فقط بعد ذلك يتم استخدامه من قبل المحاسبين لإجراء المعاملات.