في عملية المحاسبة ، من الضروري تحديد بوضوح ما يتعلق بالأصول الثابتة ورأس المال العامل. لا يعتمد الجانب الاقتصادي للقضية على ذلك فحسب ، بل يعتمد أيضًا على صحة المستندات. لذلك ، سوف نفهم ما هي الأصول الثابتة والمتداولة وما هو الفرق الأساسي بينهما.

الأصول الثابتة

في النظرية الاقتصادية ، يعني هذا المفهوم جميع القيم المادية والتقنية التي يمكن أن تحدث بسبب عملية الإنتاج. إنهم يتصرفون عينيًا بشكل حصري ، ويتم استرداد تكلفتهم في أجزاء متساوية أثناء التشغيل ، ويكون وقتها سنة واحدة على الأقل.

في المقابل ، الأصول الثابتة هي جزء كبير ودائم دائما من الممتلكات. بدونها ، من المستحيل فتح مؤسسة ، وهم المشاركون الرئيسيون في أي عملية تؤدي إلى النتيجة النهائية - بيع المنتجات أو الخدمات. تشمل الأصول الثابتة جميع المباني والآلات والمعدات وغيرها ، والتي تشكل جزءًا كبيرًا من الاستثمارات في المرحلة الأولية من دورة حياة المؤسسة.

الأصول الحالية

رأس المال العامل - هذه هي القيم المادية التي يتم التعبير عنها بشكل نقدي ، والتي تشارك بشكل مباشر في عملية الإنتاج ، ولكن مرة واحدة فقط. إنهم ينقلون كل تكاليفهم إلى تكلفة الإنتاج. على سبيل المثال ، تشمل الأصول الثابتة أدوات الماكينات وطاولات العمل ، والتي يتم بفضلها تنفيذ عملية الإنتاج ، ورأس المال العامل - المواد والمواد الخام ، والتي بدونها لن يتحقق أي شيء.

يتم التعبير عن رأس المال العامل دائمًا تقريبًا على وجه التحديد نقدًا ويستخدم لإجراء أنشطة مستمرة.

الاختلافات في رأس المال العامل من الأصول الثابتة

- تشمل الأصول الثابتة ما يلي: الأثاث والمباني والآلات ، التي ، على الرغم من مشاركتها المباشرة في دورة الإنتاج ، لا تنقل عناصرها إلى منتجات تامة الصنع. يتم تضمين رأس المال العامل في النتيجة النهائية بالكامل وبدون رصيد. يتم استهلاكها في دورة واحدة مكتملة.

- يتم تضمين تكلفة هذه الأموال وغيرها في التكلفة الأولية بفارق واحد فقط: يتم عرض الأصول الثابتة في شكل انخفاض جزئي فقط على السعر ، ولكن يتم تضمين رأس المال العامل بالكامل. في الواقع ، فإن سعر التجزئة النهائي للمستهلك يعتمد بشكل رئيسي على تكلفة المواد الخام والمواد.

- لا يمكن استبدال الموارد الرأسمالية إلا بعد سداد قيمتها بالكامل. هذا يستغرق في بعض الأحيان عدة سنوات. يتم بيع الأصول الحالية على الفور ، مما يعني ضرورة شرائها لدورة الإنتاج التالية.

تصنيف الأصول الثابتة

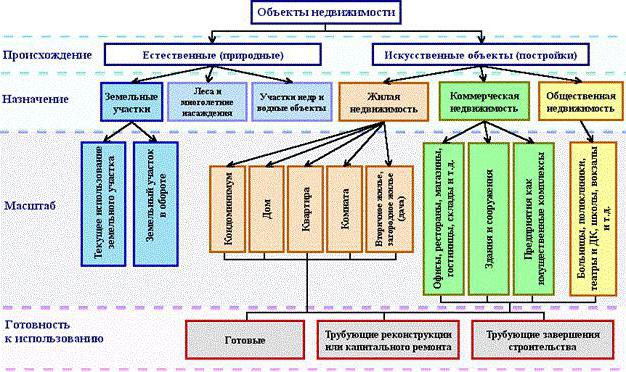

بالنسبة لتصنيف الأصول الثابتة ، يمكن توزيعها بطرق مختلفة. في المحاسبة ، يتم إدراج فئات مميزة في الميزانية العمومية. بشكل عام ، تتضمن الأصول الثابتة في محاسبة الميزانية الفئات التالية ، الموضحة في الشكل أدناه.

تقريبا كل الأشياء العقارية لها مصدران فقط للأصل: طبيعي ومصطنع. تشمل الأصول الثابتة للمشروع جميع قطع الأراضي التي يقف عليها الإنتاج ، أو التي تعد مصدرًا للمنتجات النهائية. لذلك ، فإن الغابة يعطي شجرة ، والحقل - الجاودار. الأجسام المائية وتندرج أحشاء الأرض أيضًا في هذه الفئة ، على الرغم من صعوبة تقييمها ، لكن الشركة لا تزال بحاجة إلى التكاليف الأولية لشراء موقع معين لبدء العمليات.

المباني الصناعية يمكن أن يكون لها عدة أغراض: الإسكان والتجارة أو العقارات الاجتماعية. للخدمات أيضًا أصولها الثابتة الخاصة بها ، وغالبًا ما تكون الفئة الأخيرة على وجه التحديد ، والتي تشمل مباني رياض الأطفال والمدارس والملاجئ والمكتبات ، إلخ.

الأموال الخاصة والمستأجرة

من السهل تخمين أن جميع الأموال الخاصة هي الوسائل المادية والتقنية التي تم شراؤها على حساب المؤسسة نفسها والتي تم تضمينها في القيمة الدفترية. يتم حساب الإيجارات بشكل مختلف قليلاً. لا يتم احتساب تكاليف الاستهلاك بالنسبة لهم ، ويتم تخصيصها "إلى الميزانية".

هذا السؤال يتعلق بمنظمات الميزانية. تُعتبر جميع المعدات المتوفرة تقريبًا مؤجرة ، نظرًا لأن الشركة لا يمكنها استخدامها بمحض إرادتها ، كما يحلو لها.

كيفية تحديد ما إذا كان عنصر ما يتعلق بالأصول الثابتة؟

السؤال الذي يطرح نفسه في كثير من الأحيان ما إذا كان الكمبيوتر ينتمي إلى الأصول الثابتة؟ لذلك ، سوف ننظر في المعايير التي يفي بها وما لا. للقيام بذلك ، أجب على عدد من الأسئلة:

- هل يستخدم الكمبيوتر لأكثر من عام؟

- هل يشارك مباشرة في الإنتاج؟

- خلال الدورة ، هل يستخدم شكل المنتج بالكامل أو تحويله أو معالجته لتغيير شكل المنتج النهائي؟

السؤال الأول يعني أن الجواب هو نعم. وبطبيعة الحال ، ستستخدم الشركة السيارة الذكية لأكثر من عام ، وسيتم توزيع تكلفتها بالتساوي في شكل انخفاض طوال فترة العملية المقصودة. نجيب "لا" على السؤالين الثاني والثالث ، مما يعني أن الكمبيوتر لا يمكن أن ينتمي إلى الأصول الحالية. نستنتج أن الكمبيوتر الشخصي ينتمي إلى صندوق رأس المال. وبالتالي ، يمكنك تحديد ما يتعلق بالأصول الثابتة في المحاسبة ، وما هو غير ذلك.

ما لا يمكن تعريفه ضمن فئة الأصول الثابتة

هناك عدد من العناصر التي تم استخدامها عمليًا لأكثر من عام ، وأنا أشارك بشكل غير مباشر في عملية الإنتاج ، لكن لا يمكن تسميتها أصولًا ثابتة. يشمل هذا التصنيف القيم المادية والتقنية التالية:

- أدوات مصممة لصيد الأسماك والمأكولات البحرية.

- الأدوات والملحقات التي تكمل المعدات الأساسية وتستخدم للأوامر الفردية والنادرة. تشمل الأصول الثابتة الناقلات والأدوات الآلية ، ولكن ليس لفات الدرفلة ، المكوكات ، المحفزات والمواد الماصة.

- الزي الرسمي للموظفين ، ملابس الطاقم الطبي ، الفراش.

- المباني المؤقتة ، على سبيل المثال ، في مواقع البناء.

- العناصر والهياكل التي تم إنشاؤها حصريًا لمزيد من الإيجار.

- الحيوانات تعتبر صغيرة.

- النباتات المعمرة تستخدم حصرا كمادة زرع للبراعم الشباب.

- أدوات الحراجة: المناشير ، الفصوص ، الحبال السلكية ، الطرق الموسمية المؤقتة ، المباني الصغيرة والمنازل المتنقلة ، التي لا تتجاوز مدة خدمتها عامين.

ملامح المنظمات الميزانية

المهام الرئيسية التي يتم وضعها أمام تنظيم الميزانية هي التسجيل الصحيح لجميع التلاعب مع العقارات وإعداد الوثائق ذات الصلة في المحاسبة. تخضع القضية للفقرة 32 من التعليمات رقم 107.

وفقًا لهذا الحكم ، تشتمل الأصول الثابتة في منظمات الميزانية على بنود ووسائل مادية وتقنية تتناسب مع الفئات:

- من المفترض أن تكون مدة الاستخدام أكثر من عام ؛

- التكلفة الأولية لا تقل عن 50 الحد الأدنى للأجور.

تشمل هذه الفئة مجموعات الكائنات: المباني والهياكل وأجهزة نقل البيانات والمرافق العامة ومعدات العمل وأدوات القياس وأجهزة الكمبيوتر والمعدات المكتبية والمركبات المملوكة للمؤسسة والأدوات والمعدات والماشية والمزارع المختلفة والطرق للاستخدام الداخلي ، إلخ.

ميزات المحاسبة للأصول الثابتة في المنظمات الميزانية

كما هو مذكور في التشريع ، يحق لمنظمة الميزانية أن تتصرف في هذا العقار ، ولكن ليس للبيع. كل الدخل من استخدامه يذهب إلى ميزانية منفصلة ويبقى في سلطة المنظمة. لذلك ، هناك ميزة محاسبة الممتلكات المعروضة في الميزانية العمومية.

الحساب الرئيسي "01" - الأصول الثابتة. حساباته الفرعية:

- 1 - مصممة لتلك العناصر التي تم شراؤها من أجل أموال الميزانية.

- 2 - الممتلكات المكتسبة نتيجة النشاط التجاري.

- 3 - القيم المقبولة كهدية.