يعد تحليل حجم التداول أحد المجالات الرائدة في الدراسة التحليلية للأنشطة المالية للمنظمة. بناءً على نتائج التحليل ، يتم إجراء تقديرات لنشاط الأعمال وفعالية إدارة الأصول و / أو رأس المال.

واليوم ، يثير تحليل معدل دوران رأس المال العامل العديد من الخلافات بين الاقتصاديين العمليين والاقتصاديين النظريين. هذه هي النقطة الأكثر ضعفا في المنهجية الكاملة للتحليل المالي للمنظمة.

ما يميز تحليل دوران

الغرض الرئيسي من إجراء هذه الدراسة هو تقييم ما إذا كان المشروع قادرًا على جني الأرباح من خلال إتمام دورة "أموال المال السلعي". بعد الحسابات اللازمة ، تصبح شروط توريد المواد والتسويات مع الموردين والعملاء ومبيعات المنتجات المصنعة وما إلى ذلك واضحة.

إذن ما هو الدوران؟

هذه قيمة اقتصادية تميز فترة زمنية محددة يتم فيها التداول الكامل للنقد والسلع ، أو عدد هذه الاستدعاءات للفترة الزمنية المخصصة.

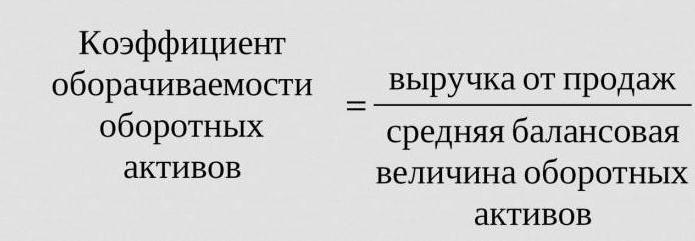

لذلك ، فإن نسبة الدوران ، التي ترد الصيغة أدناه ، هي ثلاثة (الفترة التي تم تحليلها هي السنة). وهذا يعني أن الشركة في سنة العمل تساعد في الحصول على المال الثاني أكثر من قيمة أصولها (أي أنها تدور حول ثلاث مرات في السنة).

الحسابات بسيطة:

Kحول = إيرادات المبيعات / متوسط الأصول.

غالبًا ما يكون مطلوبًا معرفة عدد الأيام التي تحدث فيها ثورة واحدة. لهذا ، يتم تقسيم عدد الأيام (365) على نسبة الدوران للسنة التي تم تحليلها.

كثيرا ما تستخدم معدلات دوران

هناك حاجة لتحليل النشاط التجاري للمنظمة. تبين مؤشرات دوران الأموال كثافة استخدام الخصوم أو بعض الأصول (ما يسمى معدل دوران).

لذلك ، عند إجراء تحليل دوران ، استخدم نسب الدوران التالية:

- رأس مال الأسهم للمشروع ،

- أصول الأصول الجارية ،

- الأصول الكاملة

- الأسهم

- الديون المستحقة للدائنين ،

- حسابات القبض.

كلما زادت نسبة الدوران التقديري للأصول الكاملة ، زادت كثافة نشاطها وارتفع مؤشر النشاط التجاري للمؤسسة. لا يتأثر الدوران دائمًا بتفاصيل الصناعة. لذلك ، في المؤسسات التجارية التي تمر عبرها مبالغ كبيرة من المال ، ستكون قيمة التداول مرتفعة ، في حين أن الشركات التي تحتاج إلى رأس مال كثيف ستكون أقل بكثير.

عند مقارنة نسب دوران شركتين متشابهتين تنتميان إلى نفس الصناعة ، يمكن للمرء أن يرى الفرق ، في بعض الأحيان مهم ، في كفاءة إدارة الأصول النشطة.

إذا أظهر التحليل نسبة دوران كبيرة من المستحقات ، فهناك سبب للحديث عن كفاءة تحصيل كبيرة.

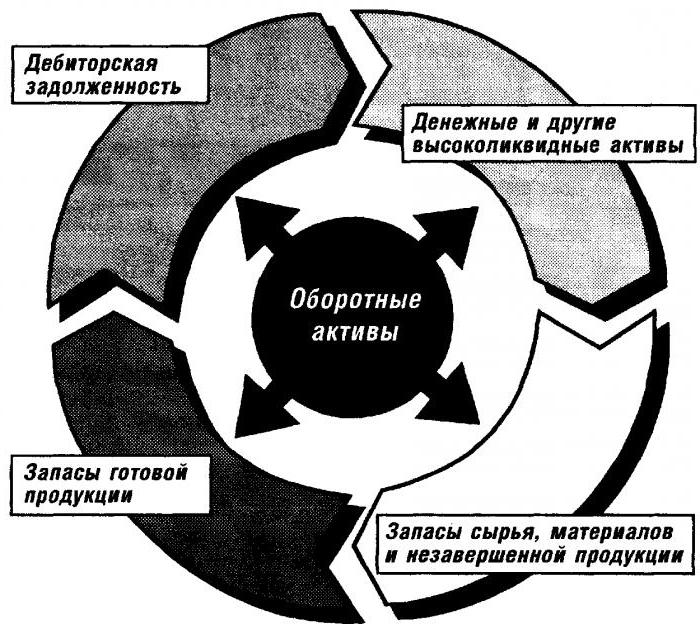

تحليل دوران رأس المال العامل

يعطي هذا المعامل خاصية لسرعة حركة رأس المال العامل من لحظة استلام مدفوعات الأصول المادية وتنتهي بعودة الأموال للبضائع المباعة (الخدمات) إلى الحسابات المصرفية. مقدار رأس المال العامل هو الفرق بين المبلغ الإجمالي لرأس المال العامل والرصيد النقدي في البنك على حسابات المؤسسة.

في حالة زيادة سرعة دوران مع نفس حجم السلع (الخدمات) المباعة ، تستخدم المنظمة كميات أقل من رأس المال العامل. من هذا المنطلق يمكننا أن نستنتج أن الموارد المادية والنقدية سوف تستخدم بكفاءة أكبر. وبالتالي ، فإن معدل دوران رأس المال العامل يشير إلى مجمل عمليات النشاط الاقتصادي ، مثل: انخفاض كثافة رأس المال ، وزيادة معدلات نمو الإنتاجية ، إلخ.

العوامل المؤثرة في تسارع دوران رأس المال العامل

وتشمل هذه:

- تخفيض إجمالي الوقت الذي يقضيه في الدورة التكنولوجية ،

- تحسين التكنولوجيا وعملية الإنتاج ،

- تحسين توريد وتسويق البضائع ،

- علاقات الدفع والتسوية الشفافة.

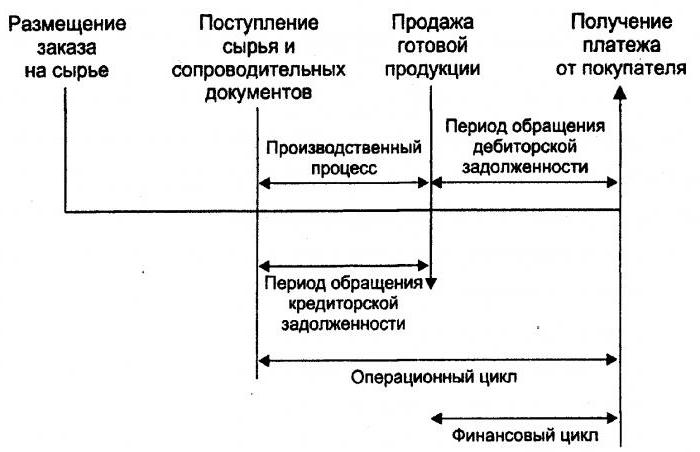

دورة المال

أو ، كما يطلق عليه أيضًا ، فإن رأس المال العامل هو فترة مؤقتة لتحويل الأموال. بدايتها هي لحظة اكتساب العمالة ، والمواد ، والمواد الخام ، وما إلى ذلك. نهايتها هي استلام الأموال للبضائع المباعة أو الخدمات المقدمة. يوضح حجم هذه الفترة مدى فعالية إدارة رأس المال العامل.

تتيح دورة المال القصيرة (وهي ميزة إيجابية للمؤسسة) إعادة الأموال المستثمرة في الأصول الحالية بسرعة. تحصل العديد من الشركات التي تتمتع بوضع قوي في السوق ، بعد تحليل معدل دوران رأس المال ، على نسبة رأس المال العامل السلبية. ويرجع ذلك ، على سبيل المثال ، إلى حقيقة أن هذه المنظمات لديها القدرة على فرض شروطها على كل من الموردين (تلقي تأخيرات مختلفة في الدفع) والعملاء (مما يقلل بشكل كبير من مدة الدفع للسلع المسلمة (الخدمات)).

دوران المخزون

هذه هي عملية استبدال و / أو تحديث الأسهم بالكامل (جزئيًا). يمر عبر انتقال القيم المادية (أي رأس المال المستثمر فيها) من مجموعة من الأسهم إلى عملية الإنتاج و / أو البيع. يوضح تحليل معدل دوران المخزون عدد مرات استخدام الرصيد خلال فترة إعداد الفواتير.

يقوم المديرون الذين يفتقرون إلى الخبرة في إعادة التأمين بإنشاء أسهم فائضة دون التفكير في حقيقة أن هذا الفائض يؤدي إلى "تجميد" الأموال والنفقات الزائدة وانخفاض الأرباح.

ينصح الاقتصاديون بتجنب مثل هذه الأسهم منخفضة القيمة. بدلاً من ذلك ، من خلال تسريع دوران البضائع (الخدمات) ، حرر الموارد.

تعد نسبة دوران المخزون أحد المعايير المهمة لتقييم نشاط المؤسسة

لهذا السبب يوصى بتحليلها الشامل.

إذا أظهرت الحسابات نسبة عالية بشكل مفرط (مقارنة بالمتوسط أو الفترة السابقة) ، فقد يعني ذلك نقصًا كبيرًا في الأسهم. إذا كان الأمر على العكس من ذلك ، فإن مخزونات البضائع ليست مطلوبة أو كبيرة جدًا.

من الممكن الحصول على توصيف لحركة الأموال المستثمرة في إنشاء الأسهم فقط من خلال حساب معدل دوران الأسهم. وكلما زاد النشاط التجاري للمؤسسة ، زادت سرعة إعادة الأموال في شكل إيرادات من بيع السلع (الخدمات) إلى حسابات المؤسسة.

لا توجد قواعد مقبولة بشكل عام لنسبة دوران الأموال. يتم تحليلها في إطار صناعة واحدة ، والخيار المثالي هو في ديناميات مؤسسة واحدة. حتى أدنى انخفاض في هذا المعامل يشير إلى تراكم مفرط للمخزونات أو عدم كفاءة إدارة المستودعات أو تراكم مواد غير صالحة للاستعمال أو بالية. من ناحية أخرى ، فإن الرقم المرتفع لا يميز دائمًا النشاط التجاري للمؤسسة. يشير هذا في بعض الأحيان إلى نضوب المخزونات ، مما قد يتسبب في حدوث اضطرابات في العملية.

إنه يؤثر على معدل دوران المخزون وأنشطة قسم التسويق بالمؤسسة ، حيث أن العائد المرتفع على المبيعات يستلزم معدل دوران منخفض.

دوران حسابات القبض

تميز هذه النسبة معدل سداد المستحقات ، أي يوضح مدى سرعة تلقي المنظمة لمدفوعات البضائع المباعة (الخدمات).

يتم حسابه لفترة واحدة ، في معظم الأحيان لمدة عام. ويوضح عدد المرات التي تلقت فيها المؤسسة مدفوعات عن المنتجات بمبلغ متوسط رصيد الدين. كما يقدم وصفًا لسياسة المبيعات على الائتمان وفعالية العمل مع العملاء ، أي مدى كفاءة المستحقات.

لا تحتوي نسبة دوران حسابات القبض على معايير وقواعد ، حيث إنها تعتمد على الصناعة والميزات التكنولوجية للإنتاج. لكن على أي حال ، كلما ارتفع عدد المدينين بشكل أسرع. في الوقت نفسه ، لا تترافق كفاءة المؤسسة دائمًا مع معدل دوران مرتفع. على سبيل المثال ، تعطي مبيعات المنتجات بالائتمان رصيدًا كبيرًا من الذمم المدينة ، في حين أن معدل الدوران منخفض.

دوران الحسابات المستحقة الدفع

توضح هذه النسبة العلاقة بين مبلغ المال الذي يجب دفعه للدائنين (الموردين) بحلول التاريخ المتفق عليه والمبلغ المنفق على شراء أو شراء السلع (الخدمات). يوضح حساب دوران الحسابات المستحقة الدفع عدد المرات التي تم خلالها تسديد متوسط قيمتها خلال الفترة التي تم تحليلها.

يتم تخفيض الاستقرار المالي والملاءة المالية مع حصة عالية من الحسابات المستحقة الدفع. في حين أنه يتيح الفرصة أيضًا طوال فترة وجوده لاستخدام الأموال "المجانية".

الحساب بسيط

يتم احتساب الفائدة على النحو التالي: الفرق بين مبلغ الفائدة على القرض ، أي ما يعادل مبلغ الدين (أي ، قرض تم افتراضه افتراضيًا) أثناء وجوده في الميزانية العمومية للمنظمة ، وحجم الحسابات المستحقة الدفع.

يتمثل أحد العوامل الإيجابية في نشاط المؤسسة في زيادة نسبة المدينين على معدل الدوران المستحق الدفع. يفضل المقرضون نسبة دوران أعلى ، ومع ذلك ، فإن الشركة مربحة للحفاظ على هذه النسبة في مستوى أقل. بعد كل شيء ، المبالغ غير المدفوعة من الذمم الدائنة هي مصدر مجاني لتمويل الأنشطة الحالية للمنظمة.

عودة الموارد ، أو دوران الأصول

يجعل من الممكن حساب عدد رأس المال يتحول لفترة واحدة. نسبة الدوران هذه ، الموجودة في نسختين ، تعطي خاصية مميزة لاستخدام جميع أصول المنظمة ، بغض النظر عن مصدر إيصالها. من المهم أنه فقط من خلال تحديد معامل عائد الموارد ، يمكنك معرفة عدد روبل الربح الذي يقع على كل روبل مستثمر في الأصول.

نسبة دوران الأصول تساوي حاصل قسمة الإيرادات على قيمة الأصول في المتوسط للسنة. إذا كان من الضروري حساب معدل الدوران بالأيام ، فيجب تقسيم عدد الأيام في السنة على معدل دوران الأصول.

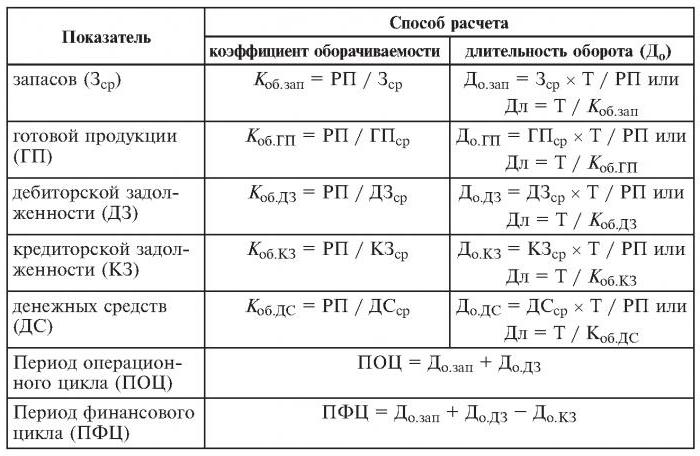

المؤشرات الرئيسية لهذه الفئة من دوران هي فترة وسرعة دوران. الأخير هو عدد الثورات من عاصمة المنظمة لفترة معينة من الزمن. بموجب هذا الفاصل الزمني ، فهم متوسط الفترة التي يتم فيها عائد الأموال المستثمرة في إنتاج السلع أو الخدمات.

لا يعتمد تحليل معدل دوران الأصول على أي معايير. ولكن حقيقة أن نسبة الدوران في الصناعات التي تعتمد على رأس المال أقل بكثير من ، على سبيل المثال ، في قطاع الخدمات ، أمر مفهوم بالتأكيد.

انخفاض حجم التداول قد يشير إلى نقص الكفاءة في التعامل مع الأصول لا تنس أن معدلات العائد على المبيعات تؤثر أيضًا على هذه الفئة من المبيعات.لذلك ، الربحية العالية تستلزم انخفاض في معدل دوران الأصول. والعكس صحيح.

دوران الأسهم

يتم حسابه لتحديد معدل حقوق ملكية المؤسسة لفترة معينة.

تم تصميم دوران رأس المال لأموال المنظمة الخاصة لتمييز جوانب مختلفة من النشاط المالي للمؤسسة. على سبيل المثال ، من وجهة نظر اقتصادية ، يصف هذا المعامل نشاط دوران رأس المال المستثمر ، ورأس المال - سرعة دوران الأموال المستثمرة ، ومن المبيعات التجارية - المبيعات الزائدة أو غير الكافية.

إذا أظهر هذا المؤشر زيادة كبيرة في مستوى مبيعات السلع (الخدمات) على الأموال المستثمرة ، ونتيجة لذلك ، ستبدأ الموارد الائتمانية في النمو ، وهو ما يسمح بدوره بالوصول إلى الحد الذي يزيد بعده نشاط المقرضين. في هذه الحالة ، تزداد نسبة الالتزامات إلى حقوق الملكية وتزيد مخاطر الائتمان. وهذا يستتبع عدم القدرة على دفع هذه الالتزامات.

يشير انخفاض معدل دوران رأس المال إلى عدم كفاية استثماراتهم في عملية الإنتاج.