في الظروف الحديثة ، شكل صغير من روح المبادرة هو خيار شائع ومريح للغاية. ترتبط الراحة بعدد من النقاط ، واحدة منها هي القدرة على تقديم بيانات مالية مبسطة (UBO). تم تصميم هذا الخيار ، وفقًا للقانون ، للمؤسسات الصغيرة والشركات غير الهادفة للربح ، وكذلك للمشاركين في مشروع سكولكوفو.

في إطار هذه المقالة ، فإننا نعتبر بمزيد من التفصيل من الذي يقدم بيانات مالية مبسطة ومتى.

المفهوم

تختلف البيانات المالية الخفيفة عن البيانات العادية في حجمها. يتضمن هيكل البيانات المعتادة ، بالإضافة إلى الميزانية العامة وبيان النتائج المالية ، التذييل: بيانات التدفق النقدي ، والتغيرات في حقوق الملكية ، وكذلك الملاحظات التوضيحية. بالنسبة لأولئك الذين يستخدمون محاسبة خفيفة ، كل ما هو مطلوب هو شكلان: الميزانية العمومية وتقرير عن النتائج المالية.

يجب على المنظمات التي تلقت صناديق استئمانية أن تملأ أيضًا نموذج تقرير عن تعيينها. يمكن للمؤسسة التي لديها الحق في تطبيق التقارير الخفيفة تقديم تقارير في النماذج المعتادة ، إذا كانت هذه الطريقة أكثر ملاءمة لها. في أي حال ، يجب على من يحق لهم المحاسبة المبسطة وضع قواعد للمحاسبة - إما بالطريقة المعتادة أو المبسطة التي سيستخدمونها.

الفرق الثاني بين التقارير الخفيفة و البسيطة هو في نماذج التقارير نفسها. لديهم عدد أقل من الخطوط يجب ملؤها ، وجميع الخصائص تنعكس في الزيادة في المجموعة دون تحديد مقالات محددة.

بالنسبة لأولئك الذين يقدمون بيانات مالية خفيفة ، فإن النماذج المحاسبية التي وافقت عليها وزارة المالية رقم 66 ن في 7 فبراير 2010 (بصيغتها المعدلة في 4 أبريل 2015) ذات أهمية كبيرة.

من يستطيع أن يخدم؟

النظر في مسألة من يقدم البيانات المالية المبسطة.

المحاسبة والإبلاغ عن السلطات الضريبية والإحصائية إلزامية لجميع الكيانات التجارية في الاتحاد الروسي. البيانات المالية هي مزيج من جميع الأشكال والنماذج التي تعكس أداء الشركة.

في حالة الشركات الصغيرة ، يتم توفير الشروط التفضيلية: لديهم الحق في الاحتفاظ بسجلات في نظام خفيف الوزن وتقديم نماذج خفيفة الوزن إلى مصلحة الضرائب الفيدرالية:

- ميزانية عمومية

- تقرير عن النتائج المالية ؛

- تقرير عن الاستخدام المستهدف للأموال (من أجل الموظفين الفنيين الوطنيين).

قد لا يتم تجميع النماذج الأخرى ، من حيث المبدأ ، إذا كانت المعلومات الواردة من نماذج التقارير هذه غير مطلوبة لتقييم أعمال شركة صغيرة. تم إصلاح هذا الحق في الفقرة 6 من أمر وزارة المالية بتاريخ 02.07.2010 رقم 66n. يجب الإشارة إلى شرط التخفيف في السياسة المحاسبية لشركة صغيرة ؛ وإلا فقد تفرض سلطات الضرائب غرامة لعدم الامتثال لنماذج الإبلاغ.

يتم تقديم البيانات المالية الميسرة حتى 03.31 في العام التالي.

من هو المستأجر؟

بشكل أكثر تحديدًا ، سوف ندرس تكوين الموضوعات التي تقدم بيانات مالية مبسطة.

يحتوي التقرير الخاص بالنماذج خفيفة الوزن على بيانات من كيانات أعمال يمكنها تبسيط المحاسبة. في الفقرة 4 من الفن. 6 من القانون رقم 402 المؤرخ في 6 ديسمبر 2011 ، تم تجميع قائمة بهذه الشركات. النظر في الشركات التي يمكن أن تقدم بيانات مالية مبسطة:

- المنشآت الصغيرة والمتوسطة

- المنظمات غير الحكومية؛

- الشركات التي تشارك في مشروع سكولكوفو.

الشركات الصغيرة والمتوسطة لها الحق في أن تقرر بشكل مستقل نموذج الإبلاغ الذي تختاره. وفقًا للخيار المحدد ، يتم تجميع التقارير.

ومع ذلك ، هناك حالات استثنائية لا يكون فيها للشركات الحق في استخدام خيار لايت للإبلاغ:

- الشركات الخاضعة للتدقيق دون فشل ؛

- تعاونيات البناء والإسكان ؛

- الاتحادات الائتمانية

- المنظمات العاملة في قروض التمويل الأصغر والقروض ؛

- مؤسسات القطاع البلدي والأحزاب السياسية (الفروع والفروع المحلية) ؛

- الكليات والغرف ومكاتب المحاماة ؛

- كتاب العدل.

- المنظمات غير الحكومية المسجلة في قائمة الوكلاء الأجانب.

من أجل فهم ما إذا كان يمكن لشركة ذات مسؤولية محدودة تقديم بيانات مالية مبسطة ، فمن الضروري إجراء تدقيق الشركة على كلا القائمتين. بالإضافة إلى ذلك ، من الضروري التحقق مما إذا كانت سلطات الضرائب تعترف بالشركة كمؤسسة صغيرة ، باستخدام الخصائص التالية:

- متوسط عدد العمال ليس مطلوبًا أن يتجاوز 100 شخص في العام الماضي ؛

- الربح من العمل التجاري لا يزيد عن 800 مليون روبل. في السنة

- القيمة المتبقية للأصول الثابتة والأصول ليست مطلوبة أيضًا لتجاوز 800 مليون روبل ؛

- تنتمي حصة رأس المال المصرح به إلى القطاع البلدي في روسيا (ولكن أقل من 25 ٪) أو لشركات أجنبية (أقل من 49 ٪).

هيكل

تمت الموافقة على النماذج الممكنة في نظام خفيف الوزن بموجب المرسوم الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 7 فبراير 2010 N 66n (بصيغته المعدلة في 4 أبريل 2015). يجب على الكيان التجاري الذي لديه الحق في المحاسبة المبسطة تقديم تقرير إلى مصلحة الضرائب الفيدرالية بثلاث طرق.

قواعد التكوين

لفهم ما إذا كان من الممكن تقديم بيانات مالية مبسطة ، فكر في القواعد الأساسية لإتمامها.

نشرت وزارة المالية توضيحات حول التقارير الميسرة في المعلومات رقم ПЗ-3/2015. القواعد الرئيسية هي كما يلي:

- يُسمح بعرض المعلومات في نموذج الإبلاغ دون تحديد العناصر المحاسبية بالتفصيل ؛

- أقل قدر من الكشف عن المعلومات فيما يتعلق بحجم التقارير الكامل ؛

- لا يجوز للمنظمة الإفصاح عن معلومات حول إكمال عملها.

أساسيات ملء

تتم عملية التعبئة وفقًا لنتائج الأنشطة المالية والاقتصادية للشركة خلال الفترة الزمنية الماضية. يتم تطبيق وثائق المحاسبة الأساسية التي يتم إصدارها خلال العام.

قواعد ملء UBO كالتالي:

- إذا تمت تصفية الشركة أو إعادة تنظيمها ، فستتم تعبئة استمارات التقارير ليس فقط وفقًا لنتائج العام ؛

- عند تصفية الشركة ، يتم تقديم التقارير في موعد لا يتجاوز 3 أشهر من تاريخ الاستبعاد من قائمة USRLE ؛

- يشير إلى مؤشرات مجمعة لكل صف ؛

- يتم تطبيق رموز الأصول والخصوم عند التجميع ؛

- القاعدة الرئيسية: تزامن البيانات عن الأصول والخصوم ؛

- يشار إلى الإيرادات والمصروفات بشكل موضوعي وفقاً للمحاسبة ؛

- تنطبق قواعد PBU على الشركة نفسها ؛

- المستند الداعم هو الميزانية العمومية.

معايير تطبيق UBO للكيانات القانونية

لفهم من الذي يقدم بيانات مالية مبسطة ، ضع في اعتبارك المعايير الرئيسية.

هناك المعلمات التالية التي يمكن القول أن الشركة يمكن أن تسهل تقاريرها:

- كشوف المرتبات لا تتجاوز 250 شخصا للفترة السابقة ؛

- الشركات غير الربحية بدون هدف الربح ؛

- الشركات المشاركة في مشروع سكولكوفو.

تبسيط الإبلاغ عن IP

عند دراسة مسألة من يقدم بيانات مالية مبسطة ، وجدنا أن الشركات الصغيرة تتم إحالتها في المقام الأول إلى هذه الشركات. PIs هي أحد هذه الخيارات.

يعد استخدام الميزانية العمومية لـ IP عنصرًا اختياريًا للنشاط. ومع ذلك ، في بعض الحالات ، تتم المحاسبة في نماذج الملكية الفكرية وإعداد التقارير. في هذه الحالة ، من الممكن أيضًا توفير خيارات الإغاثة.

هذا النوع من التقارير هو واحد من المزايا الأساسية للشركات الصغيرة. أنها مريحة لاستخدامها ل IP.

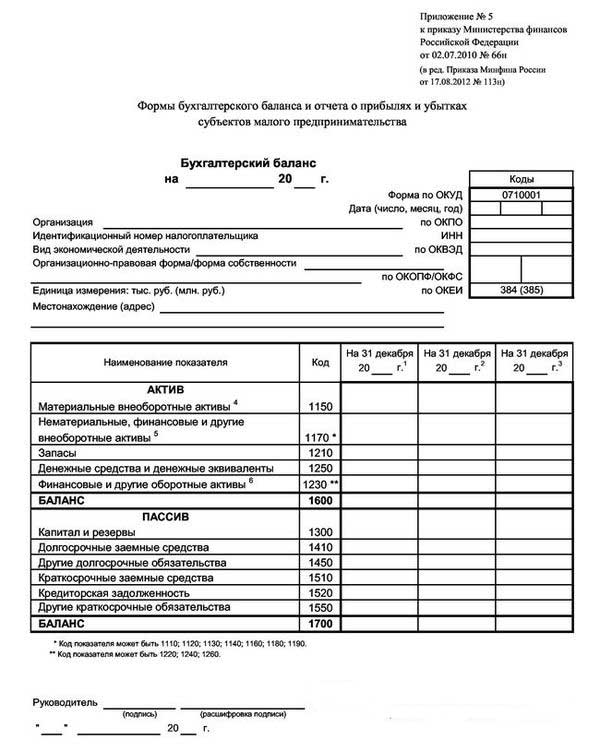

يعد النظام الخفيف الوزن وسيلة جيدة ومألوفة لتعكس أداء الشركة لفترة معينة ، وعلى وجه التحديد لمدة عام.

ويرد مثال على توازن خفيف الوزن في الصورة أدناه.

نتيجة لذلك ، يمكن للمدير معرفة حالة الشركة في نهاية السنة المشمولة بالتقرير.

يوفر نموذج الميزانية العمومية المبسط لثلاثة أعمدة بيانات عن سنة التقرير وفترتي عمل سابقتين. في هذه الحالة ، من المريح جدًا مقارنة الديناميات.

تغيير الخيارات

عند النظر في مسألة من يقدم شكلاً مبسطًا من البيانات المالية ، من المهم دراسة الخيارات الممكنة لتوفيرها.

ممكن التسليم في نسختين: الورق والإلكترونية.

عند تطبيق النسخة الإلكترونية ، تلتزم الشركة أيضًا بالاتصال بنظام التداول الإلكتروني للوثائق بتوقيع التوقيع الرقمي الإلكتروني.

القواعد والمواعيد النهائية

لفهم من له الحق في تقديم بيانات مالية مبسطة ، فكر في القواعد الأساسية لتوفير خيار الإبلاغ الخفيف. هم على النحو التالي:

- الإبلاغ عن النتائج السنوية ؛

- تاريخ تقديم التقرير: من 1 يناير إلى 31 مارس ، باستثناء حالات التصفية أو إعادة التنظيم ؛

- يمكن تجميعها لتلبية الاحتياجات الداخلية للشركة ، ولكن يتم تحديد وتيرة التجميع داخل الشركة نفسها.

العقوبة على انتهاك القواعد المقررة وتقديم نماذج التقارير في الوقت المناسب:

- الغرامة للمشروع 200 روبل (لـ IFTS) ومن 20 إلى 70 ألف روبل. (للسلطات الإحصائية) ؛

- للشخص المسؤول: من 300 إلى 500 روبل (لخدمة الضرائب الفيدرالية) ومن 10 إلى 20 ألف روبل. (ل statorgan).

وماذا عن USN؟

عند الإجابة على السؤال التالي: "من له الحق في تقديم بيانات مالية مبسطة؟" سيكون الخيار الإيجابي هو الشركات التي تستخدم نظام الضرائب المبسط ، وهو نظام خاص ، تُعفى الشركة من دفع عدد من الضرائب. لا يمكن تطبيق نظام الضرائب المبسط إلا إذا تم استيفاء المعايير التالية:

- أقل من 100 موظف ؛

- العائد السنوي لا يزيد عن 150 مليون روبل.

- القيمة المتبقية للأصول الثابتة لا تزيد عن 150 مليون روبل ؛

- لا فروع

- حصة الشركات الخارجية ليست أكثر من 25 ٪.

الشركات على النظام الضريبي المبسط تقدم بيانات مالية مبسطة ، والتي يجب إنشاؤها وتقديمها قبل 1.04 من العام التالي. الميزة الرئيسية لميزانية عمومية مبسطة لأحد العناصر المبسطة هي أن عرض جميع البيانات المالية قد تم تجميعه: في كل سطر يمكن أن تنعكس معلومات مجموعة كاملة من المقالات. التقريب يتكون من آلاف أو ملايين روبل.

يحتوي هذا التوازن على قسمين: الأصول والخصوم. يحتوي الأصل أيضًا على بيانات عن ملكية الشركة. السلبي يعكس المصادر الرئيسية. الشرط الرئيسي: المساواة في المواد من الأجزاء النشطة والسلبية فيما بينها.

يتم تنفيذ المستند بطريقة متزايدة مقارنة بالسنوات السابقة.

هل تستسلم أي منظمة غير حكومية؟

والسؤال المهم هو: "هل تستطيع NPO تقديم بيانات مالية مبسطة؟"

NPOs تختلف عن غيرها من وكلاء الأعمال من حيث أنها لا تهدف إلى تحقيق الربح. عند تكوين مستندات الميثاق ، يجب عليهم أن يصفوا أنواع الأنشطة التي يخططون للمشاركة فيها.

يمكن للموظفين الفنيين الوطنيين ، بغض النظر عن النموذج الذي تم إنشاؤه ، استخدام STS.

من بين ميزات تطبيق النظام الضريبي المبسط للمنظمات غير الحكومية ، يمكن تمييز ما يلي:

- تطبيق النظام ممكن حتى في الحالات التي تكون فيها حصة وكيل آخر أعلى من 25 ٪ ؛

- إذا كانت تكلفة كائنات نظام التشغيل أعلى من 150 مليون روبل ، فإن تطبيق نظام الضرائب المبسط لا يزال ممكنًا.

عند تطبيق النظام الضريبي المبسط ، فإن المنظمات غير الحكومية لها الحق في تقديم التقارير في شكل خفيف الوزن ، وكذلك في النموذج المعتاد. يتم اتخاذ القرار بشكل فردي. في الوقت نفسه ، يتضمن هيكل التقارير الخفيفة:

- الرصيد: يكمن الاختلاف الرئيسي في قسم "رأس المال والاحتياطيات" ، والذي يحل محله "التمويل المستهدف". وهو يعكس البيانات المتعلقة بكميات مصادر تكوين الأصول.

- يوضح تقرير الاستخدام المستهدف للأموال المبالغ التي تم استخدامها لتنفيذ الأنشطة: المكافآت ، الأعمال الخيرية ، الأنشطة المستهدفة ، إلخ.

- تقرير عن النتائج المالية غير مطلوب للتسليم.يمكن استبداله بتقرير عن استخدام الأموال عند تلقي قدر كبير من الدخل للسنة.

- ملاحظة توضيحية ممكنة إذا كان التوضيح مطلوبًا في مقالات معينة.

استنتاج

في إطار هذه المقالة ، تم فحص الأسئلة المتعلقة بمن يقدم بيانات مالية مبسطة.

تجدر الإشارة إلى أن هذا الحق يتم تقديمه إلى عدد من مؤسسات الشركات الصغيرة والمتوسطة التي تفي بمعايير محددة. تقدم الشركات الصغيرة بيانات مالية مبسطة ، فضلاً عن أصحاب المشاريع الفردية والشركات غير الربحية والمشاركين في Skolkovo.