La plupart des propriétaires de véhicules, en particulier les véhicules récemment acquis, estiment qu'il est nécessaire d'assurer leur voiture. Après avoir souscrit une police d’assurance, le preneur d’assurance estime qu’il a le droit de compter sur la totalité des coûts de la voiture endommagée si un événement assuré se produit. Et même dans le cas où la voiture ne peut pas être restaurée en raison de dommages catastrophiques, la compagnie d’assurance versera une indemnisation intégrale à l’ancienne voiture. À cet égard, la plupart des clients ont tendance à être déçus. En effet, le montant de l'indemnité versée par l'assureur est parfois radicalement différent du montant attendu par le client.

Abandonner en assurance c'est ...

Le terme abandon vient du français "abandinner" - congé. Abandon en assurance est le refus du client de la compagnie d'assurance ou du bénéficiaire spécifié dans le contrat du bien, qui est énuméré dans le contrat d'assurance, en faveur de l'assureur. Le client ne peut effectuer une telle action que sur les polices d’assurance de biens, y compris CASCO. L’usage de l’abandon dans l’assurance automobile est dû au fait que le client de la compagnie d’assurance n’a pas l’intention de vendre les restes de la voiture endommagée et, par conséquent, de recevoir une indemnité d’assurance d’un montant inférieur au montant de l’assurance.

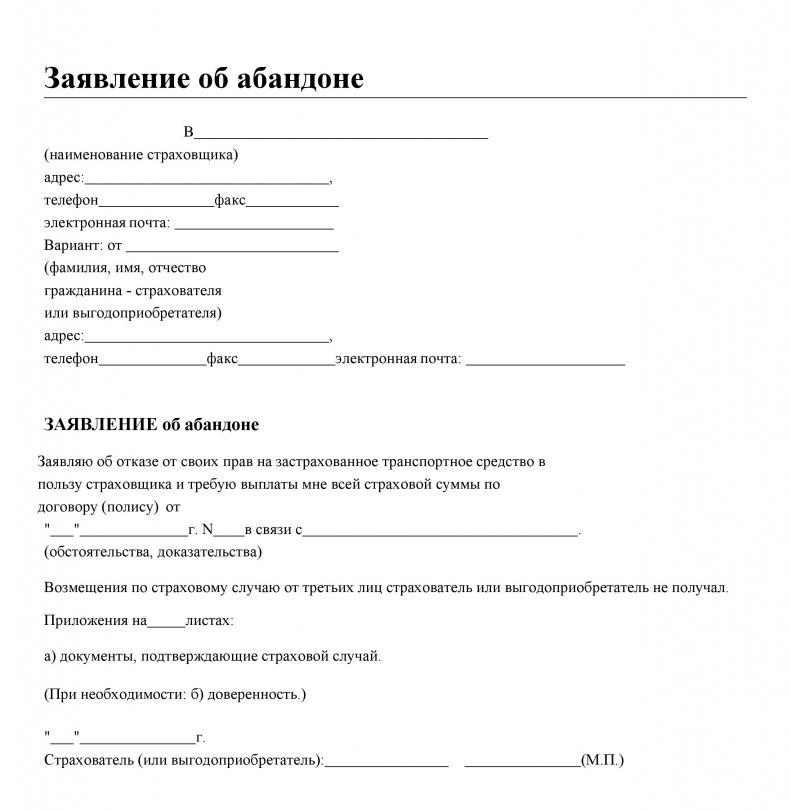

Acte d'abandon

À ce jour, le concept d’abandon de biens est inscrit dans la loi fédérale «sur l’organisation des activités d’assurance dans la Fédération de Russie». Le preneur d'assurance a le plein droit de refuser les biens lui appartenant, endommagés ou détruits à la suite de l'événement assuré, en échange du montant intégral de l'assurance, sur la base des dispositions du paragraphe 5 de l'article 10. Cela étant dit, lorsqu'on lui demande quelle assurance est souvent utilisée Abandon, la seule réponse correcte est que l'abandon ne s'applique que si le preneur d'assurance a un contrat d'assurance de biens ou une voiture.

Choix du preneur d'assurance: transport ou abandon

En concluant un contrat d'assurance de véhicule, le client de la compagnie d'assurance doit étudier ses règles. En plus de la somme assurée, du montant de l'assurance, il est nécessaire de vous familiariser en détail avec les conditions de paiement de l'assurance, des risques et des exceptions. L'abandon de l'assurance automobile selon CASCO est le droit de l'assuré de recevoir le montant intégral de l'assurance pour la voiture endommagée.

Il y a des situations où, après un transport d'urgence, le véhicule est endommagé à plus de 70%. En assurance, un tel événement est considéré comme une perte implicite du véhicule ou un dommage total. Si tel est le cas, dans la plupart des sociétés d’assurance, conformément aux règles en vigueur en matière d’assurance, elles paient le montant assuré. Toutefois, il est réduit du coût des soldes de voiture, que le preneur d’assurance peut toujours vendre. Dans cette situation, le client est confronté à un choix: rechercher des acheteurs pour les restes de la voiture qui conviennent à la vente ou utiliser une assurance abandon, dont la procédure est moins fatigante.

Mort constructive

Comme le montrent les statistiques, la plupart des clients des compagnies d'assurance ne lisent pas l'intégralité du contrat d'assurance. Ils sont sûrs qu’un document CASCO signé des deux côtés entre leurs mains lors de la survenance d’un événement assuré, ils ont la possibilité d’indemniser intégralement le dommage subi.Et si la voiture est impossible ou trop chère à réparer, l’assureur en paiera l’intégralité.

Tout n'est pas si clair. Le dommage total est comptabilisé si, au cours de l'événement assuré, le bien assuré a été endommagé et que le coût des travaux de réparation ou de restauration totale est égal ou supérieur à 70% de la valeur réelle au moment de l'accident ou d'un autre événement assuré.

Afin de réaliser des économies d’assurance, les souscripteurs concluent souvent des accords CASCO en déterminant le montant assuré non pas au prix du marché au moment de l’assurance, mais au prix du contrat. En conséquence, le montant de l'indemnité d'assurance pour perte implicite d'un véhicule ne pourra pas couvrir intégralement les dommages qui en résultent.

Contrat d'assurance et abandon

En concluant un contrat d'assurance automobile, un client potentiel est obligé d'étudier tous ses articles. Certaines entreprises ne prescrivent pas de procédure d'abandon dans les contrats d'assurance. En assurance, cela est fixé au niveau législatif, cela devrait être écrit dans les droits de l'assuré, qui sont spécifiés dans les règles et les politiques. Ayant pris connaissance des conditions d’assurance, le client doit s'informer en détail de ses droits, ainsi que de ce qu’est un abandon en assurance et des obligations en cas de sinistre. De même, la compagnie d'assurance est obligée de familiariser l'assuré avec ses devoirs et ses droits.

La procédure d'abandon est définie de deux manières:

- prescrite dans le contrat d'assurance;

- un acte est conclu sur le transfert des droits sur les biens assurés endommagés.

Abandon de la décoration

Conformément à la législation de la Fédération de Russie, il existe deux possibilités de demander une procédure d'abandon en assurance. Il est possible dans de telles situations:

- Le contrat en vigueur entre l'assureur et le preneur d'assurance comporte des clauses indiquant la procédure de paiement, y compris l'abandon. Selon les dispositions de ce document, le client de la compagnie d’assurance a le droit (et non l’obligation) d’utiliser un abandon de la route, c’est-à-dire de transférer son véhicule à la compagnie en échange d’un remboursement du montant de la somme assurée. Le consentement de cet assureur n'est pas requis.

- Un document bilatéral est établi, selon lequel le preneur d'assurance - le propriétaire du véhicule transfère la propriété de la compagnie d'assurance. L'assureur ne deviendra propriétaire à part entière qu'après dédommagement des dommages subis.

Ainsi, dans toutes les options, le preneur d'assurance a le droit d'utiliser la procédure d'abandon en assurance. Un exemple de document sur le transfert des droits devrait inclure des informations sur les parties qui le signent, des données sur l'objet d'aliénation.

Abandonner les pièges de l'assurance

Il convient de rappeler que toutes les conditions prescrites dans le contrat d'assurance doivent être soigneusement étudiées. Il existe des situations dans lesquelles le preneur décide d'exercer son droit de résolution. Il s'attend qu'après la remise de la voiture à la compagnie d'assurance, une indemnité lui soit transférée correspondant au montant total de l'assurance. Comme le montre la pratique, il est avantageux pour les assureurs de déterminer la perte implicite d'un véhicule et de recommander aux clients de suivre la procédure d'abandon.

Dans de nombreux accords CASCO, afin de réduire les paiements d’assurance, il est proposé aux clients de conclure un contrat d’assurance tenant compte des véhicules usés. Si le client a un contrat avec cette condition, lors de la détermination du montant de l'indemnité d'assurance, le montant de l'assurance sera automatiquement réduit du montant de l'amortissement. En outre, le montant déductible spécifié dans le document d'assurance doit être pris en compte. Par conséquent, en utilisant son droit de refuser la propriété, le preneur d'assurance peut recevoir un montant d'indemnisation nettement inférieur à celui auquel il s'attendait. De tels cas ne sont pas rares.

Quelques nuances d'abandon en assurance

Vous devriez savoir que:

- non seulement les dommages causés à la voiture, mais également sa perte (détournement) sont considérés comme des conditions permettant au preneur d’assurance de renoncer à son droit d’acquérir un véhicule;

- le montant de l'assurance ne peut dépasser la valeur marchande réelle du véhicule au moment de la signature du contrat d'assurance;

- un accord sur le transfert des droits de propriété ne doit être signé qu'avec la compagnie d'assurance et non avec des tiers;

- la procédure de transfert des soldes est déterminée par le preneur d'assurance, sauf indication contraire dans le contrat.

Lors de la conclusion d’un contrat d’assurance CASCO, le plus important est de lire tous les paragraphes et sous-paragraphes en détail. Il est conseillé d'inviter un avocat pour cela.