De nombreuses personnes possèdent différents biens immobiliers non résidentiels qui ne sont utilisés à aucune fin. La meilleure option est leur location, car dans ces conditions un revenu élevé et constant est fourni. Pour cela, le propriétaire peut agir en tant qu'individu, entrepreneur individuel ou propriétaire d'entreprise. La procédure de location de locaux non résidentiels doit être effectuée avec compétence, pour laquelle des offres officielles sont établies avec les locataires. La nécessité de payer des impôts sur les revenus perçus est prise en compte.

Règles pour fournir des objets à louer

De nombreux propriétaires utilisent ce type d'activité. La location de locaux non résidentiels vous permet d’obtenir un revenu passif élevé. Dans ce cas, le bailleur peut être:

- une personne qui est le propriétaire direct de la propriété, par conséquent, il doit avoir des documents officiels pour cette propriété;

- Un entrepreneur individuel spécialement inscrit auprès du Service fédéral des contributions pour mener cette activité est en outre généralement choisi par les employeurs du STS, du PSN ou de l'UTII pour payer des impôts, car, en utilisant les modes simplifiés, il ne sera pas difficile de calculer et de payer des impôts, ainsi que de soumettre une déclaration;

- une société représentée par une personne morale, et les entreprises peuvent, comme les entrepreneurs individuels, utiliser des systèmes de calcul simplifié.

Lors de la rédaction d'un contrat par l'un des propriétaires susmentionnés, diverses nuances sont prises en compte. Si la location de locaux non résidentiels est réalisée sans formalisation et enregistrement de revenus auprès du Service fédéral des impôts, il s'agit d'une activité illégale pour laquelle les propriétaires des locaux sont tenus pour responsables.

Règles de location d'objets par des particuliers

Les citoyens privés peuvent posséder différents biens immobiliers. Ils sont utilisés à diverses fins, telles que:

- création de bureau;

- organisation d'entrepôts;

- formation d'une entreprise de fabrication;

- création de magasins.

Un citoyen peut agir en tant que partie à un bail. Les personnes doivent être les propriétaires directs des objets, elles doivent donc disposer des documents de titre pertinents et d'un extrait de l'USRN. Les caractéristiques de la location de locaux non résidentiels par un particulier sont les suivantes:

- Les citoyens doivent indiquer à l'avance dans Rosreestr que les locaux existants sont non résidentiels et que des paramètres techniques et cadastraux supplémentaires doivent être indiqués;

- si les lieux ne sont pas inscrits au cadastre ou ne sont pas comptabilisés, il n’est pas autorisé à les transférer officiellement pour les utiliser à d’autres personnes;

- la mise en service du bien immobilier par des entreprises ou d’autres citoyens est une transaction immobilière; elle conclut donc sans faute un contrat civil avec le propriétaire;

- Pour que la documentation soit formalisée et compétente, l'accord est exclusivement rédigé par écrit, après quoi il est certifié par un notaire et enregistré auprès du Service fédéral de l'enregistrement.

Un accord est souvent établi pour une période ne dépassant pas un an. Dans ces conditions, il n’est pas nécessaire d’enregistrer le document auprès du Service fédéral de l’immatriculation.

Quels sont les documents requis par un individu pour conclure une transaction?

Si la location de locaux non résidentiels par un particulier est réalisée, le citoyen doit alors préparer certains documents à l'avance. Il comprend de tels papiers:

- passeport du citoyen propriétaire des lieux;

- certificat de propriété, qui peut être remplacé par un nouvel extrait de l'USRN, indiquant le propriétaire direct de l'objet;

- passeport technique;

- autres documents techniques fournis au propriétaire par les employés de BTI;

- extrait de Rosreestr, confirmant que l’installation n’a pas de charge grevée d’arrestation, de caution ou d’autres restrictions.

Il est permis d'impliquer un représentant dans la transaction, mais il doit disposer d'une procuration notariée.

Les taxes sont-elles payées par des particuliers?

Bien souvent, les citoyens propriétaires d’immeubles utilisent ce type d’activité pour gagner de l’argent. Louer des locaux non résidentiels procure aux gens un revenu passif assez important.

Si l'enregistrement du contrat est effectué à Rosreestr, les informations de cette institution sont alors envoyées à l'agence la plus proche du service fédéral des impôts pour enregistrer le revenu des citoyens. Par conséquent, le bail de physique. les locaux non résidentiels nécessitent le calcul et le paiement de l'impôt sur le revenu.

Pour cela, il est nécessaire de soumettre chaque année au Service fédéral des impôts une déclaration 3-NDFL, qui indique tous les revenus du citoyen provenant de la location du bien. En outre, ce document indique le montant correct de l’impôt sur le revenu des particuliers. Par conséquent, 13% devront être payés à partir des montants reçus. En raison d'une charge fiscale aussi élevée, les citoyens préfèrent souvent enregistrer une propriété intellectuelle ou ouvrir une entreprise afin de réduire considérablement le montant de la taxe. En cas de régimes simplifiés, le montant de l'impôt peut être réduit à 6% de tous les revenus.

Nuances pour IE

De nombreux citoyens propriétaires d’immobilier qu’ils préfèrent louer louent spécialement la propriété intellectuelle à ces fins. Dans ce cas, ils peuvent utiliser des modes simplifiés pour calculer le montant de la taxe. La location de locaux non résidentiels à la propriété intellectuelle a lieu en tenant compte des nuances:

- la conclusion du contrat avec les locataires est officiellement enregistrée dans un contrat officiel précisant la durée du contrat, les caractéristiques de la propriété, le prix de la location et d'autres caractéristiques importantes;

- si la durée de la convention est supérieure à un an, le contrat est alors enregistré auprès du Federal Register;

- Les taxes de propriété intellectuelle sont certainement payées pour les revenus perçus, pour lesquels l’entrepreneur peut choisir le système de brevets, STS ou UTII;

- les transferts directs de fonds doivent être enregistrés, pour lesquels des reçus sont établis, mais le plus souvent virer de l'argent sur un compte courant afin que vous puissiez prouver que l'argent a bien été reçu à l'aide de relevés bancaires.

Grâce à l'utilisation de systèmes fiscaux simplifiés, les citoyens peuvent éviter de payer un impôt significatif. Le plus souvent, lors de la location de locaux non résidentiels, les prestataires choisissent UTII, car lorsqu’on utilise cette taxe, le même montant est versé trimestriellement. La taxe dans ce cas dépend de la taille des locaux, donc le prix de location ne l’affecte pas.

Assurez-vous de louer officiellement des locaux non résidentiels IP. La fiscalité dépend du régime choisi, mais il est important non seulement de calculer correctement et de payer correctement les impôts, mais également de préparer les déclarations nécessaires aux employés du Service fédéral des impôts.

Quels documents sont requis de SP?

Si le propriétaire d'un immeuble non résidentiel est un entrepreneur, les documents suivants doivent être préparés pour l'établissement d'un contrat avec un locataire:

- certificat d'inscription et d'inscription;

- passeport d'un citoyen;

- titres de propriété pour la propriété;

- documents techniques sur l'installation.

Un contrat correctement rédigé est, par tous les moyens, transféré au service fédéral des impôts avec la déclaration, dans la mesure où il sert de confirmation de la conduite d'une activité spécifique.

Les spécificités de la location de locaux par les entreprises

Souvent, divers objets non résidentiels n'appartiennent pas à des particuliers, mais à des entreprises. Les entreprises prennent souvent la décision de louer des locaux non résidentiels. La procédure dans ce cas présente les caractéristiques suivantes:

- la société peut ne pas être le propriétaire de l'objet, car elle peut servir d'intermédiaire;

- un contrat civil est établi avec les locataires, auquel sont joints différents documents de l'entreprise;

- l'organisation avec le revenu perçu doit payer un impôt calculé sur la base du régime fiscal applicable, et les entreprises peuvent combiner plusieurs systèmes à la fois afin d'économiser de l'argent sur les frais.

Si l'entreprise n'est pas le propriétaire direct de l'objet, elle peut le sous-louer. Dans ces conditions, il est nécessaire d'obtenir l'autorisation du propriétaire pour cette activité.

Quels documents sont requis de la société?

Si la société agit en tant que bailleur, la documentation de la société doit être préparée pour la préparation du contrat:

- certificat du registre;

- documentation constitutive de l'entreprise;

- titres de propriété sur l'objet confirmant que la société a vraiment le droit de louer ce local;

- si l'objet est sous-loué, l'entreprise doit obtenir l'autorisation du propriétaire pour de telles activités;

- le fondateur, qui est le propriétaire de l'entreprise, peut rédiger une procuration pour son employé, à la suite de quoi il dispose de l'autorité nécessaire pour effectuer la transaction.

Le plus souvent, les entreprises ayant des superficies importantes les louent parce qu'elles ne les utilisent pas de manière indépendante. La location de locaux non résidentiels fournit un revenu passif important. Par conséquent, de nombreuses entreprises ont recours à cette méthode pour gagner de l'argent. Lors de la rédaction d'un accord avec une entreprise, vous devez absolument l'enregistrer auprès de Rosreestr.

Location de locaux par la commune

L'administration de toute ville possède de nombreux objets immobiliers, résidentiels ou non résidentiels. Dans ce cas, les autorités municipales peuvent décider de la nécessité de louer ces objets à des utilisateurs directs. Les fonds provenant de ces activités seront affectés au budget local.

Dans ces conditions, il est nécessaire de respecter le bon ordre de livraison des objets. Pour cela, les nuances sont prises en compte:

- l’adjudication officielle est certainement tenue de déterminer le locataire;

- un contrat de location est conclu avec le soumissionnaire qui offre le loyer le plus élevé;

- les offres ont lieu sous forme d'enchères et des particuliers, des particuliers ou des organisations peuvent y participer;

- Pour participer à l'appel d'offres, vous devez soumettre une candidature spéciale sur le site web de l'administration régionale.

- seulement après l'inscription, tous les participants sont invités aux enchères;

- Tous les demandeurs paient un dépôt de garantie représenté par un droit d'entrée, qui correspond généralement à 10% de la valeur de la propriété;

- le prix de location est calculé sur la base du prix cadastral de l'immobilier;

- si une candidature est présentée par un seul soumissionnaire, les enchères ne sont pas retenues, le candidat établit donc un contrat de location sans enchère.

L'administration peut donner la possibilité de passer un contrat pour une longue période dépassant 10 ans.

Règles pour l'établissement d'un contrat

Quel que soit le locateur, il est important de rédiger correctement le bail. C'est avec son aide qu'un enregistrement compétent d'une transaction immobilière est effectué. Le contrat de location de locaux non résidentiels doit contenir les informations suivantes:

- indiquer le lieu et la date de sa compilation;

- les parties impliquées dans la transaction sont enregistrées;

- si les participants sont des individus, leur date de naissance et les informations contenues dans les passeports sont enregistrées;

- si le locataire ou le bailleur est une entreprise, ses coordonnées sont indiquées;

- Les caractéristiques techniques de la propriété, ainsi que l'adresse de son emplacement;

- énumère les conditions sur la base desquelles des biens immobiliers peuvent être utilisés;

- La durée du bail et le coût sont indiqués;

- il est permis d'inclure une clause sur la base de laquelle, à l'avenir, le locataire aura la possibilité d'acheter un bien immobilier;

- les droits et obligations de chaque participant à la transaction sont indiqués;

- la responsabilité des parties est indiquée, car si, pour diverses raisons, elles violent les clauses du contrat, des sanctions ou d'autres mesures d'influence leur seront appliquées;

- des conditions sont données sur la base desquelles un contrat peut être résilié plus tôt que prévu;

- énumère les situations dans lesquelles vous devez vous adresser à un tribunal pour résoudre divers problèmes de conflit;

- diverses circonstances de force majeure sont indiquées dans lesquelles les participants à la transaction doivent se comporter de manière spécifique.

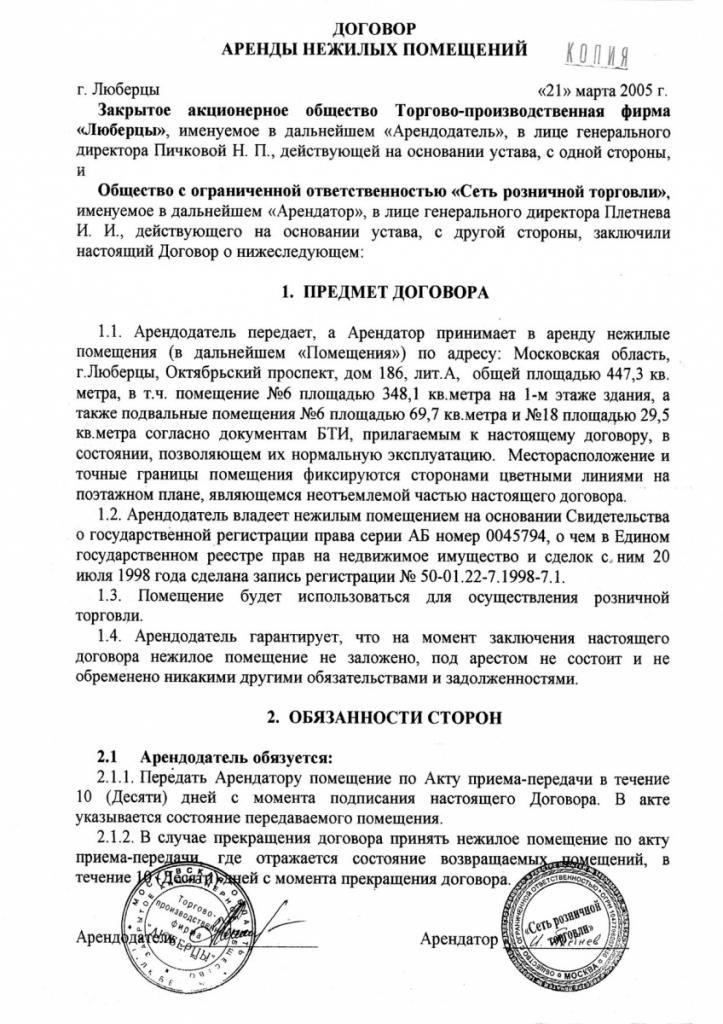

Cette documentation n'a pas besoin d'être certifiée par un notaire. À l'aide de ce document officiel, la procédure de location de locaux résidentiels et non résidentiels est réglementée. La documentation est établie en trois exemplaires, l'un restant chez le bailleur, le second est transféré au locataire et le troisième est utilisé pour l'enregistrement au Federal Register. Le contrat n'entre en vigueur qu'après l'enregistrement. Il est permis, s'il y a un accord entre les parties, la prolongation du contrat. Un exemple de contrat est présenté ci-dessous.

Règles pour établir l'acte d'acceptation

Dès qu'un contrat est établi, aux termes duquel les locaux non résidentiels sont loués par un entrepreneur individuel, une personne privée ou une entreprise, il est nécessaire de transférer l'objet au locataire.

Le transfert est effectué directement dans les délais spécifiés dans le contrat. Pour cela, il est conseillé d'établir un acte de réception et de transmission. Un document est formé en présence de tiers confirmant que les parties à la transaction sont consciencieuses et compétentes.

Le document répertorie tous les paramètres de la propriété existante, notamment:

- état des revêtements de sols et de murs;

- la disponibilité des appareils de plomberie;

- localisation et caractéristiques techniques des communications.

Si la pièce contient des meubles, vous devez les répertorier et indiquer dans quel état ils se trouvent.

Quels sont les régimes fiscaux utilisés par le bailleur?

Les propriétaires qui louent des biens immobiliers tirent un certain revenu de ce processus, à partir duquel l’impôt doit être acquitté. Les individus paient 13% de tous les revenus. En raison de la charge fiscale si élevée, les propriétaires préfèrent ouvrir un entrepreneur ou une entreprise individuel. Pour les calculs, différents régimes fiscaux peuvent être sélectionnés:

- STS Sous ce régime, 6% de toutes les recettes en espèces ou 15% du bénéfice net sont payés. Les autorités locales peuvent augmenter les taux applicables aux immeubles de bureaux ou de commerce de détail. L'assiette fiscale est un revenu pour une année de travail ou un bénéfice d'activités. Pour les petites entreprises, certaines régions introduisent des incitations. De plus, en raison des transferts d’impôts, le montant payé par les entrepreneurs pour eux-mêmes à la FP et à d’autres fonds est réduit.

- Brevet pour la location de locaux non résidentiels. Un tel système fiscal est considéré comme le plus avantageux pour de nombreux entrepreneurs. Seul le brevet IP peut être appliqué. La location de locaux non résidentiels dans de telles conditions ne nécessite pas la préparation et la soumission de divers rapports au Service fédéral des impôts. Par conséquent, il suffit d’acquérir initialement un brevet à un prix optimal pour une période donnée. Ils peuvent acquérir un brevet de propriété intellectuelle pour différentes périodes. Louer un local non résidentiel en utilisant ce mode est considéré comme un processus rentable.

- BASIC. Ce système est rarement choisi pour la location d'immeubles, car vous devez payer un grand nombre de taxes et faire de la comptabilité. Ce mode est généralement utilisé par les entreprises qui ne souhaitent pas combiner plusieurs systèmes.

- UTII. La location de locaux non résidentiels dans ce mode est généralement choisie uniquement s’il s’agit d’un objet de petite taille. Si la pièce a une superficie importante, il est préférable de choisir un système d'imposition simplifié ou un brevet. Lors du calcul de l'IUTI, l'indicateur physique représenté par la superficie de l'immobilier est pris en compte.Par conséquent, il est optimal de choisir ce mode si la taille de l'objet ne dépasse pas 30 mètres carrés. m

Le choix d'un système spécifique dépend des locataires immédiats. Certaines entreprises et certains entrepreneurs préfèrent combiner plusieurs régimes, ce qui permet de réduire le fardeau fiscal.

Conclusion

La location de divers locaux non résidentiels à louer est considérée comme un processus rentable. Il peut être réalisé par des particuliers, des entrepreneurs individuels ou des entreprises. Les entreprises ne sont peut-être pas propriétaires d’objets et ne jouent donc qu’un rôle d’intermédiaire.

La procédure de fourniture d'un bien immobilier à la location implique la bonne exécution d'une transaction. Un contrat officiel est établi entre les participants, enregistré à Rosreestr.