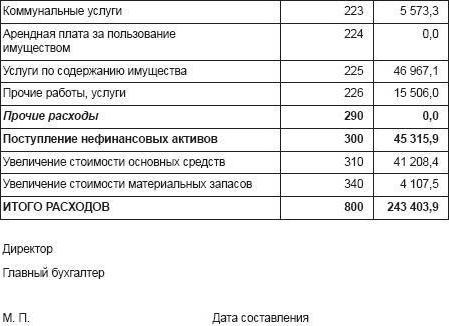

Estimation des coûts - Plan récapitulatif de tous les coûts d’une entreprise pour la période de production future et (ou) les activités financières. À l'aide de ce document, le montant total des coûts de production est déterminé en termes de sous-espèces de ressources, d'étapes de production, de niveaux de gestion dans l'entreprise et d'autres dépenses.

La définition

L’estimation des coûts comprend les coûts des coûts principaux et principaux. production auxiliaire qui sont associés à la fabrication et à la vente ultérieure de biens, de produits. Ce document inclut les coûts liés à la maintenance du personnel administratif, à la mise en œuvre de certains travaux et services, qui n'incluent pas les coûts de production de base.

Estimation des coûts

La planification des coûts est effectuée en termes monétaires pour les programmes de production prévus dans les projets pour l'année, avec des buts et objectifs spécifiques, des ressources économiques sélectionnées et des moyens technologiques pour leur mise en œuvre. Les estimations de coûts dans le contexte des objectifs et des indicateurs prévus doivent être spécifiées. En d'autres termes, il s'agit d'une estimation des coûts en termes monétaires, encadrés sous la forme de résultats pertinents.

Un exemple d'estimation de coût ressemble à un plan de coûts projetés dans le contexte d'un travail effectué avec les ressources applicables. Par exemple, le revenu estimé pour l’avenir établit les rentrées de fonds prévues avec les dépenses correspondantes pour la même période. Le coût de production estimé indique les niveaux de stocks et les volumes de production prévus, ainsi que le coût de certains types de ressources. L'estimation finale (code) devrait indiquer les coûts totaux par rapport aux résultats dans le contexte des principales sections du plan de développement socio-économique pour l'année à venir.

Méthodes d'estimation

Lors de la mise au point de ce document en production dans le cadre de la science et de la pratique russes, les méthodes suivantes sont assez largement utilisées:

- estimé, sur la base du calcul des coûts au sein de l'entreprise en fonction des données source d'autres sections de ce document;

- consolidées, sur la base de la somme des estimations des processus de production de certains ateliers (à l’exception du chiffre d’affaires interne);

- le calcul des coûts, basé sur des calculs planifiés pour la nomenclature des produits finis avec l’extension des postes généraux en coûts simples ou leurs éléments.

Méthode estimée

C'est la méthode la plus courante dans les entreprises nationales. Son utilisation permet d'assurer la coordination avec l'introduction dans le système de règlement général sous la forme d'un document de planification complet. L’estimation des coûts de l’organisation selon cette méthode permet d’accumuler tous les coûts de production d’éléments spécifiques dans les sections spéciales du plan annuel. Les coûts estimés sont déterminés dans l'ordre suivant:

- Les coûts des matériaux de base, des composants et des produits semi-finis sont déterminés sur la base de la demande annuelle prévue de ressources matérielles. Dans ce cas, l'estimation devrait inclure uniquement les coûts qui, au cours de la période de planification, peuvent être dépensés avec une annulation ultérieure de la production. En d’autres termes, le besoin d’actifs matériels est accepté sans tenir compte des modifications éventuelles des stocks.

- La formation des dépenses pour les matériaux auxiliaires est effectuée sur la base de plans pour leur besoin pour un an.La structure de ces coûts est la valeur des outils, ainsi que des équipements ménagers utilisés au cours de la période de planification.

- Le carburant en valeur dans l'estimation doit être planifié en fonction de ses besoins.

Méthode de résumé

Pour comprendre comment estimer les coûts à l’aide de cette méthode, il est nécessaire d’abord de développer et de réduire les coûts totaux dans le contexte des ateliers des industries principales et des services.

Méthode de calcul des coûts

Cette méthode de budgétisation implique l'élaboration d'un document de production planifié basé sur des calculs ou des coûts de tous les types de produits planifiés dans le programme de production annuel de l'entreprise, ainsi que des dépenses futures et des soldes de travaux en cours. Sur la base du prix de revient de certains produits en fonction des volumes de production annuels, une feuille d’échecs spécifique est développée. Elle contient les éléments économiques et les coûts.

Dès que le tableau d'échecs est créé, une estimation globale révisée des coûts (consolidée) est développée et est planifiée pour la période future. Pour former le coût de production à partir des estimations consolidées, il est nécessaire d’exclure les coûts de travail qui ne sont pas liés à la production.

Autres méthodes de calcul des coûts

Outre les méthodes décrites dans cet article, il convient de prêter attention aux méthodes telles que le calcul des coûts de processus et personnalisés.

Outre les méthodes décrites dans cet article, il convient de prêter attention aux méthodes telles que le calcul des coûts de processus et personnalisés.

La méthode de calcul des estimations basée sur les processus permet donc de planifier les coûts de production dans le contexte des unités structurelles individuelles, des processus de production. Les frais généraux sont résumés dans certains postes de dépenses, y compris le coût de la main-d'œuvre et des ressources matérielles.

Une méthode personnalisée de formation d’une estimation des dépenses prévoit la détermination des coûts de fabrication des produits finis dans le contexte de commandes individuelles, de travaux exécutés et de contrats envisagés. Pour chaque commande individuelle, il convient de compiler ses propres coûts, qui affichent les coûts directs et indirects liés à ce type de travail exécuté dans le processus de production.

Conclusion

En résumant les éléments présentés, il convient de noter que l’estimation est un plan financier qui détermine le volume et la répartition des crédits dans les limites des fonds alloués à l’entretien de l’entreprise. La valeur légale de l'estimation des coûts est de déterminer les droits et obligations des dirigeants d'entreprise dans l'utilisation prévue des fonds qui ont été définis lors de la préparation du présent document.