La vérification des calculs doit toujours être effectuée par toutes les entreprises. Elle est nécessaire pour l’établissement d’un rapport comptable. Un inventaire des règlements avec les débiteurs et les créanciers, par exemple, peut être requis à titre de complément d’information par les tiers intéressés. Le processus d'inventaire n'est pas strictement réglementé, mais il doit être effectué avec soin, en indiquant toutes les obligations, tant internes qu'externes.

Règles générales pour l'inventaire des colonies

Un inventaire des créances et des dettes ou un inventaire des règlements, qui, en principe, est la même chose, est effectué pratiquement selon les mêmes règles que l’inventaire de l’entrepôt, mais avec certaines caractéristiques. Lors de l'inventaire des règlements, une commission spéciale est créée, un ordre est émis et toutes les procédures sont strictement contrôlées. La séquence de ce processus est prescrite dans les conventions comptables de l’institution. Selon les résultats de l'inventaire des règlements avec les débiteurs et les créanciers, un acte est formé. Cela se reflète dans la comptabilité. Dans le processus, vous devez vérifier les calculs suivants:

- avec des contreparties;

- avec les employés (primes, avances, primes, salaires et compensations);

- avec des citoyens responsables;

- autres paiements aux employés (du passif financier pour les arriérés au prêt contracté);

- inventaire des règlements avec d’autres débiteurs et créanciers (par exemple, en vertu de contrats de location ou d’obligations);

- règlements internes d'entreprise (par exemple, entre différents points d'échange);

- avec des institutions bancaires pour des prêts et emprunts;

- avec des fonds budgétaires et extrabudgétaires (assurances, taxes et redevances).

Les principales caractéristiques de l’inventaire des calculs provenant du même contrôle d’entrepôt sont que les personnes ayant une responsabilité civile importante ne peuvent pas entrer dans la commission. La vérification des calculs est effectuée sur la base des résultats des travaux en cours de préparation des rapports annuels. Pour simplifier la tâche, un inventaire peut être effectué plus souvent, cela aidera à représenter plus précisément la situation. Les résultats de l’audit sont affichés dans la comptabilité et le reporting de la période au cours de laquelle elle est terminée.

Un inventaire des règlements avec les débiteurs et les créanciers est d’abord requis de la direction de la société afin de comprendre la situation actuelle. En fait, les résultats d'une telle vérification fournissent des informations précises sur l'endroit et l'endroit où se trouve l'argent. L'utilisation correcte d'un programme d'automatisation aidera à éviter les contrôles fréquents. Avec l'entrée régulière dans le programme d'informations sur toutes les transactions financières, vous pouvez facilement collecter les formulaires requis dans le rapport. Ainsi, vous recevrez toutes les informations nécessaires pour prendre des décisions sans coûts de vérification supplémentaires.

La procédure pour l'inventaire des règlements avec les débiteurs et les créanciers

Un inventaire des règlements avec les débiteurs est réalisé dans le cadre de la gestion des créances et fournit des données pour son analyse. Par conséquent, l'inventaire des comptes fournisseurs est un élément de la gestion des comptes fournisseurs et une source d'informations pour l'analyse des comptes fournisseurs. La procédure d'inventaire de la dette permet de comprendre ce qui suit:

- le montant qui doit être demandé de manière urgente (dans l'inventaire des règlements avec les clients);

- Montant pour paiement urgent (en ce qui concerne la vérification des règlements avec les établissements bancaires et les fournisseurs).

Dans le processus d'inventaire des règlements avec les fabricants et les consommateurs, il est tout d'abord nécessaire d'analyser les livraisons non facturées (produits déjà reçus mais non encore payés) et payées mais non encore livrées (l'inverse est vrai - les marchandises sont payées mais non encore reçues). La commission de l'inventaire étudie les actes de réconciliation des colonies.

Types de dette

Un inventaire des règlements avec les débiteurs et les créanciers révélera si vous avez des dettes impayées. En outre, vous devez vous assurer que cette dette est enregistrée correctement, car elle peut être de plusieurs types:

- court terme (retard inférieur à 1 an);

- long terme (non paiement de plus de 12 mois);

- en retard (enregistré séparément).

Lors du processus de vérification des règlements avec les institutions bancaires, les contrats de crédit sont d'abord vérifiés. Entre autres choses, lors de l’inventaire des règlements avec les créanciers et les débiteurs, les contrats suivants sont vérifiés (le cas échéant):

- le loyer;

- commissions;

- cession de droits de revendication (cession);

- courses.

Dates et tâches

Un inventaire des règlements avec les débiteurs et les créanciers est effectué dans un certain nombre de cas:

- avant la préparation des rapports annuels;

- en train de changer de personnes financièrement responsables (par exemple, chef comptable);

- en cas d'urgence (catastrophe naturelle, incendie, etc.);

- lors de la liquidation ou de la réorganisation d'une entreprise.

Outre l'inventaire obligatoire des règlements, l'organisation a le droit de décrire les comptes débiteurs et créditeurs en termes les plus pertinents par rapport aux besoins comptables de la direction, etc. Par exemple, si les règles de la société prévoient l'établissement trimestriel et la soumission des rapports aux fondateurs, il est raisonnable de vérifier les règlements le dernier jour de chaque étape de la déclaration. Dans ce cas, le système d’inventaire doit être précisé dans les registres comptables de l’organisation.

La tâche de la vérification planifiée et volontaire des colonies est la suivante:

- l'établissement des montants de dettes figurant dans les comptes de la comptabilité, confirmés par des documents;

- évaluation des comptes fournisseurs et des comptes débiteurs en vue d'un éventuel remboursement, c'est-à-dire d'une contrepartie pour créances douteuses et mauvaises.

Il s’ensuit que la procédure d’inventaire des calculs implique non seulement la vérification des informations comptables dans la documentation principale, mais également une étude plus approfondie des résultats.

Qui est membre de la commission

Pour dresser un inventaire et dresser un inventaire des règlements avec différents débiteurs et créanciers, il est créé une commission spéciale à long terme, qui peut être de deux types:

- commission organisée à la survenance de certaines conditions;

- inventaire désigné par le responsable de la société.

Les spécialistes suivants peuvent être inclus dans la commission:

- service administratif agréé (AHO);

- spécialiste en comptabilité;

- autres employés (ingénieur, avocat, financier, etc.).

Les seules exceptions sont les employés de l'expertise interne de l'entreprise et les représentants de l'organisation d'audit.

Le dirigeant de l'entreprise n'est pas inclus dans la commission, mais sa présence est une condition indispensable.

Objectifs de la commission

Les tâches principales de l'équipe de vérification sont les suivantes:

- état de la situation des règlements avec les débiteurs et les créanciers;

- vérifier la fourchette de prix correcte;

- formation d'un acte sur les résultats de l'audit.

Un acte d'inventaire des règlements avec les débiteurs et les créanciers est nécessaire pour respecter les règlements avec les fabricants, les entrepreneurs, les consommateurs et les clients.

Rapport

En 2013, la loi fédérale n ° 402 a été adoptée.La partie 4, article 9, parle du développement indépendant par les entreprises de la forme de documentation comptable primaire, qui comprend également la documentation sur la réalisation d'un inventaire des règlements. Les formes établies, comme mentionné ci-dessus, doivent être reproduites dans la politique comptable de la société et certifiées par le directeur général. La plupart des institutions n’ont pas «inventé le vélo» et ont pris les formes de documents suivantes:

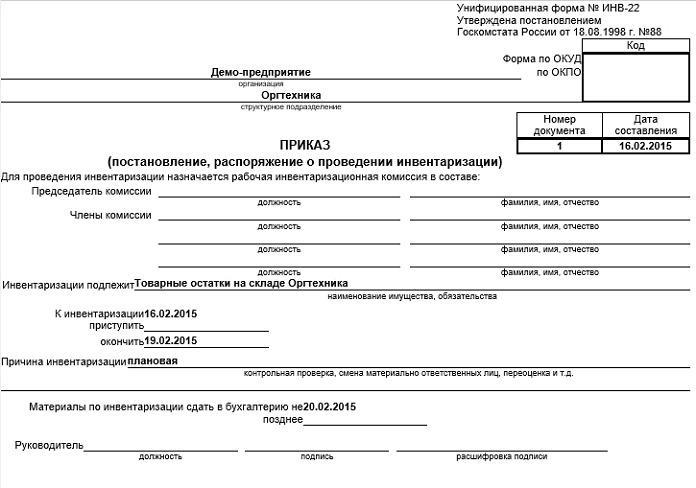

- un ordre de faire un inventaire des règlements avec les débiteurs et les créanciers (un échantillon peut être trouvé ci-dessous) selon le type INV-22;

- un acte de vérification des règlements avec les consommateurs, les fabricants et autres débiteurs et les créanciers avec un investissement sous la forme d'un certificat (formulaire INV-17).

En option

Un inventaire des règlements avec les débiteurs et les créanciers étant également effectué pour identifier les obligations douteuses et mauvaises, il est logique d'ajouter des informations supplémentaires à l'annexe de la loi.

1. Pour établir des obligations douteuses:

- délai de paiement en jours;

- disponibilité de la garantie.

La ligne “Pour quelle dette” marque: les dettes sont liées à la vente de biens, de services et de travail ou non, car ce critère est la condition la plus importante pour classer une dette comme douteuse.

2. Pour la divulgation des créances irrécouvrables:

- début du délai de prescription (dans la plupart des cas, cette date ne coïncide pas avec la période d'arriérés, qui est déterminée par les termes de l'accord);

- informations sur l'interruption du délai de prescription (nombre et base);

- données sur l'expiration du délai de prescription (y compris l'interruption);

- les raisons pour lesquelles la dette est reconnue comme sans espoir.

Les informations ci-dessus vous aideront à calculer facilement le montant des créances douteuses afin de créer des réserves pour les créances douteuses, ainsi que d'établir le montant de la créance irrécouvrable pour une radiation ultérieure. De plus, les résultats de la vérification des calculs seront très utiles dans le processus de gestion de l'entreprise.

La procédure de radiation des créances

Les dettes envers les débiteurs sont amorties en plusieurs étapes:

- Chaque montant de dette est amorti séparément, en utilisant la contrepartie ou l’accord.

- La documentation pertinente est établie.

- Les valeurs totales de l'inventaire sont entrées dans la base de données.

- Un ordre est émis indiquant le montant de la dette qui sera radié.

- La documentation est endossée par le responsable.

Procédure des comptes fournisseurs

Le processus de radiation comporte également plusieurs étapes:

- Préparation de la documentation confirmant le retard.

- Le montant à payer est convenu.

- Le connaissement est en cours de vérification.

- Vérification du certificat d'achèvement.

- La documentation est établie, ce qui permet de comparer la dette.

- Un inventaire des règlements avec les débiteurs et les créanciers est établi.

- Les documents sont certifiés par le directeur général.

Conclusion

Un inventaire des règlements nécessite une analyse détaillée des transactions financières avec chaque contrepartie sur la base d'un accord unique ou d'un autre document. Pour ce faire, le service des finances réconcilie les soldes de certains comptes. Une évaluation objective des comptes créditeurs et débiteurs permet de vérifier les calculs avec le budget et la contrepartie.

Il ne faut pas oublier que les résultats obtenus doivent être correctement reflétés dans la documentation comptable de l'entreprise.