يحدد قانون العمل الأسس التي يتم بموجبها إنهاء العلاقات بين صاحب العمل والموظف. وفقا للقواعد المنصوص عليها في TC ، ويتم تنفيذها بما في ذلك إقالة كبير المحاسبين. نقل الشؤون في الوقت نفسه ، لا ينظمها الموظف الجديد بأي شكل من الأشكال. وفي الوقت نفسه ، يعتبر هذا الموظف واحدة من أهم في حالة المؤسسة. لذلك إذا حدث إقالة كبير المحاسبين ، نقل القضايا ، الأمر عند إنهاء العمل يجب أن تنفذ بشكل صحيح. دعونا نفكر بمزيد من التفصيل في جميع هذه الإجراءات.

معلومات عامة

إقالة كبير المحاسبين، باستثناء الأسباب العامة ، يمكن تنفيذها فيما يتعلق بـ:

- قرار غير معقول اتخذه موظف تسبب في أضرار في الممتلكات للمؤسسة أو تهديد بهذا الضرر. هذا الأساس منصوص عليه في الجزء 9 من المادة 81 من قانون العمل.

- تغيير الملكية. يتم توفير هذا الأساس في 4 أجزاء 81 من المادة من قانون العمل.

إذا حدث إقالة كبير المحاسبين بإرادته الحرة، ثم يقدم جميع الوثائق إلى الموظف الذي يتم تعيينه. في هذه الحالة ، يتعين على الموظف الجديد التحقق من حالة الإبلاغ. هذه النقطة مهمة جدا ل مسؤولية كبير المحاسبين بعد الفصل بدون محام مؤهل سيكون من الصعب إثباته.

أمر تنفيذي

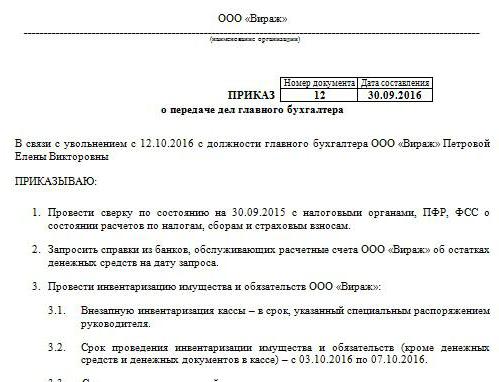

وفقا لذلك ، والتعيين و إقالة كبير المحاسبين ، نقل القضايا. ترتيب عينة لايوجد شكل موحد تقوم الشركة بتطويرها من تلقاء نفسها. ومع ذلك ، يتم تنفيذ الأمر وفقًا للمتطلبات العامة الموضوعة للوثائق المحلية. إنه يشير إلى الفترة الزمنية التي يجب أن يتم خلالها إقالة كبير المحاسبين ، نقل القضاياالتحقق من التقارير. وفقا للخبراء ، يجب ألا تتجاوز هذه الفترة أسبوعين ، المنصوص عليها في قانون العمل. يجب أن يحتوي الطلب على معلومات حول الموظف المعين في منصب الموظف المتقاعد. إذا قرر المدير إشراك شركة تدقيق أو عمولة في هذه العملية ، فإن المعلومات المتعلقة بها ترد أيضًا في المستند. كقاعدة عامة ، يحاول المديرون دائمًا تشغيلها بطريقة آمنة ، لأنه ، كما ذكر أعلاه ، مسؤولية كبير المحاسبين بعد الفصل صعب إثبات. سوف يستغرق الأمر الكثير من الجهد والمال والوقت ، خاصة إذا تبين أن الأخصائي غير أمين.

جذب المدققين

حاليا ، هناك العديد من الشركات المتخصصة التي تقدم خدمات التحقق من التقارير. الميزة التي لا شك فيها في جذب شركات التدقيق هي أن الخبراء يعوضون فعل نقل شؤون كبير المحاسبين عند الفصل. بالطبع ، يتم دفع هذه الخدمة. ومع ذلك ، يوصي المحامون حتى الآن بعدم توفير المال لعمل المدقق. فعل النقل عند إقالة كبير المحاسبين يمكن للمشروع تطوير وتنفيذ بشكل مستقل. ومع ذلك ، ستقوم شركة التدقيق أولاً بإجراء تدقيق لجميع البيانات ، والتي ستشكل على أساسها نتيجة. وفقًا لذلك ، سيتم بالفعل تنفيذ إجراء نقل كبير المحاسبين عند الفصل (يتم تقديم نموذج مستند في المقالة).

قضايا التحقق

إذا كان على الموظف الجديد إجراء تدقيق من تلقاء نفسه ، فإنه يحتاج إلى اتخاذ تدابير لمنع المسؤولية عن أخطاء المحاسب السابق. بالطبع ، لا يمكن التحقق من جميع الوثائق. على سبيل المثال ، الأوراق المطلوبة لأكثر من ثلاث سنوات ، ولكن أقل من خمس سنوات ، لا يشترط عرضها على الإطلاق. من الضروري فقط التحقق من توفر هذه الوثائق أو حقيقة تسليمها إلى الأرشيف. وفقًا للقانون الاتحادي رقم 129 ، يتم تخزين الأوراق المالية الأولية لمدة 5 سنوات على الأقل. في المادة 23 من قانون الضرائب ، يتم تخفيض هذه الفترة لمدة عام. ومع ذلك ، يوصي الخبراء بتوجيه القانون الاتحادي. علاوة على ذلك ، يحدد قانون المحفوظات فترة خمس سنوات على الأقل. أما بالنسبة للوثائق التي تم إعدادها قبل أقل من 3 سنوات ، فيجب التحقق منها. وفقًا للمادة 87 من قانون الضرائب ، يحق لسلطات الرقابة فحص أنشطة المنشأة على مدار السنوات الثلاث الماضية. إذا تم إجراء مراجعة ضريبية في الشركة خلال هذا الوقت ، فسوف يحتاج كبير المحاسبين الجدد إلى دراسة الفعل المعد بناءً على نتائجه. في هذه الحالة ، يمكن للموظف التحقق فقط من الوثائق التي صدرت بعد الفحص.

نقل القضايا عند إقالة كبير المحاسبين

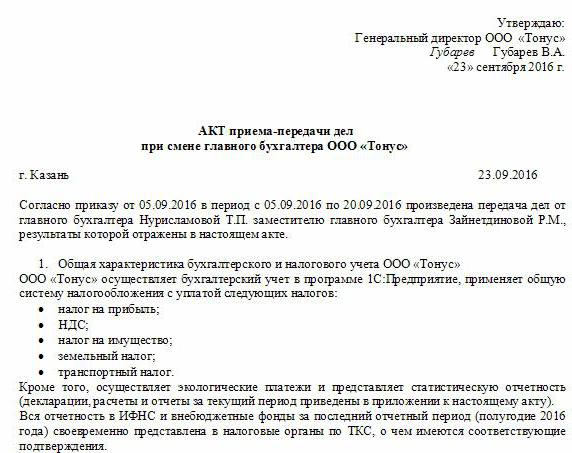

عينة قد يكون المستند الذي تم إعداده عند تسليم المستندات من قبل موظف سابق مشابهًا للمخزون. ومع ذلك ، وفقا للخبراء ، هذا لا يكفي للعمل اللاحق للموظف الجديد. يجب أن يتضمن الفعل معلومات عن جميع أرصدة الحسابات المحددة خلال المخزون. علاوة على ذلك ، فإن مسألة الحاجة إلى تنفيذها لا تزال مثيرة للجدل اليوم. يقوم بعض الموظفين بإجراء تدقيق مالي فقط. على وجه الخصوص ، يتم التحقق من أرصدة الحسابات والنقدية والدائنين والمدينين. يعتبر المحاسبون الآخرون أنه من الضروري وجود مخزون وموجودات ثابتة ، وكذلك مخزون.

المتطلبات التنظيمية

من ناحية ، وفقًا للمتطلبات التي تحددها وزارة المالية ، إقالة كبير المحاسبين يجب أن يكون مصحوبا بجرد دون فشل. إن المتطلب المقابل منصوص عليه في خطاب الوزارة رقم 49 لعام 1995 ، وكذلك في لائحة الإبلاغ. لكن المحاسبين اليوم لا يوقعون على عقد المسؤولية الكاملة. ومع ذلك ، يحق للمديرين ، وفقاً للمادة 243 من قانون العمل ، تعيينهم لموظف. في حالة وجود الشرط المقابل في عقد العمل ، يجب على الموظف أخذ جرد. إذا لم يتم تحديد المسؤولية ، ولم يكن هناك ما يكفي من الوقت لتقديم الوثائق ، فيمكن الوثوق بالمعلومات حول الأصول الثابتة والمخزونات الواردة في الميزانية السنوية للعام الماضي. ومع ذلك ، في هذه الحالة ، من المستحسن عرض نتائج المخزون الأخير ، وكذلك بطاقات الأصول الثابتة. يجب مقارنة هذه المعلومات بالبيانات الواردة في التقرير السنوي. في بعض الحالات ، يصر الموظفون الجدد على تشكيل توازن النقل. ومع ذلك ، فإن هذه الفكرة بعيدة كل البعد عن أن يدركها دائمًا العمال الخارجون. وفقًا لذلك ، في الممارسة العملية ، يقبل الموظفون الجدد الوثائق في أحدث ميزانية عمومية.

الفروق الدقيقة

يتم تضمين نتائج التدقيق في عملية نقل الحالات. يوصي الخبراء بعدم إدخال موظفين جدد فيه معلومات لم يتم تفتيشها. ببساطة ، إذا فحص أخصائي الأرصدة ، على سبيل المثال ، على العد. 50 ، 01 ، 02 ، 62 ، 70 ، 51 ، ثم ينبغي أن تنعكس في الوثيقة. جميع الانتهاكات التي تم تحديدها موصوفة أيضا في الفعل. المستند دون فشل يعكس معلومات حول فقدان أي أوراق أو مجلات.

نموذج نموذج للمستند

يمكن تضمين الأقسام التالية في عملية النقل:

- أحكام عامة

- الجزء الرئيسي.

- الاستنتاج.

الأحكام العامة تعكس معلومات عن:

- مكتب النقدية والمحاسبة المالية.يشير الوصف إلى من الذي يقوم بالمعاملات المالية (موظف مسؤول أو أمين الصندوق) ، ويعكس شروط تخزين النقد ، وحالة الإدخالات في الكتاب ، وميزان الأموال ، ووجود قيم أخرى.

- الحسابات المحاسبية. يشير الوصف إلى حقيقة الذمم المدينة والدائنة ، ووجود الخصوم السيئة والمستحقة ، وبيانات التسوية ، وكذلك المبالغ التي لم يتم خصمها في المواعيد المحددة للميزانية.

- الامتثال لتقديم التقارير المواعيد النهائية.

- المحاسبة عن الأصول الملموسة ، والأصول الثابتة ، والأصول غير الملموسة. في هذا الجزء ، يتم تحديد تواريخ ونتائج الجرد الأخير ، وحالة المخزون والبطاقات والكتب والاسم الكامل ووظائف الأشخاص المسؤولين.

- تسجيل وتخزين الوثائق. يشير الوصف إلى الفترة التي تكون خلالها الورقة في المؤسسة ، بالإضافة إلى قسم محدد (الأرشيف ، المحاسبة). تجدر الإشارة هنا أيضًا إلى ما إذا كانت المجلدات الموجودة في المجلدات مُرقمة ومُطوَّلة.

- الموظفون ، والرواتب ، وتوافر وملء بطاقات الضرائب لل UST ، ضريبة الدخل الشخصية ، والمحاسبة الشخصية.

يمكنك أيضًا تقديم معلومات بشكل منفصل عن المؤسسة العامة للأنشطة المحاسبية. وهو يصف طبيعة توزيع المهام بين الموظفين ، وتوافر نماذج الإبلاغ ، وتوصيف الوظائف ، وما إلى ذلك. ويقدم القسم الرئيسي قائمة بالوثائق الأولية والمحاسبية للمخزون ، وكذلك الأرصدة في الحسابات التي تم التحقق منها. في الختام ، يتم وضع توقيعات الموظف السابق والموظف الجديد ، وكذلك رئيس الشركة.

بالإضافة إلى ذلك

بالإضافة إلى الموظفين القدامى والجدد ، يجب توقيع القائمة المجمعة من قبل رئيس المؤسسة ، وكذلك أعضاء اللجنة (إذا تم تشكيلها). بعد ذلك ، يتم استبدال البطاقة المصرفية. تجدر الإشارة إلى أنه حتى اليوم الأخير من عمله ، يوقع الموظف السابق جميع المستندات التي تخضع لسيطرتها. إقالة كبير المحاسبين لا ينبغي أن تبقى سرية من مصلحة الضرائب والأطراف المقابلة. يتم إرسال إشعار حول الإجراء إلى دائرة الضرائب الفيدرالية والشركاء.

الوضع الحقيقي

لسوء الحظ ، في معظم الحالات ، نادراً ما يتم تنفيذ خوارزمية الإجراءات المذكورة أعلاه في الممارسة العملية. هذا عادة ما يرتبط حصرا بالعامل البشري. فيمحاسب رئيسي - هذه مشكلة للمشروع. الإجراء معقد بسبب الحالة المحددة للموظف. لا يهم كيف ستسير الامور إقالة كبير المحاسبين - بمفرده التعبير عن الإرادة أو لأسباب أخرى. في أي حال ، لا يمكن تجنب التحقق من الوثائق. كما تظهر الممارسة ، لا يتلقى الموظفون الجدد عملياً المساعدة من الموظف السابق. في أفضل الأحوال ، يقوم المختص السابق بتسليم جميع المستندات إلى الرأس ، وفي أسوأ الحالات ، سيتعين على المبتدئ أن يشق الأنقاض.

إقالة كبير المحاسبين بمحض إرادته: العمل

على الرغم من أن TC لا ينص على أي إجراء خاص لإنهاء العقد مع مثل هذا الموظف ، فإن الإجراء له الفروق الدقيقة الخاصة به. ننتقل أولا إلى القواعد العامة. إذا حدث إقالة كبير المحاسبين بإرادته الحرة هو 2 أسابيع. وهذا يعني أن الموظف في غضون 14 يومًا يخطر رئيس القرار كتابيًا. ببساطة ، موظف ينقل بيانًا للمدير. قد يرفض المدير توقيع الورقة. ثم يمكن للمحاسب الرئيسي ترك بيان في المكتب أو مع الوزير. إذا لم يساعد ذلك ، يحق للمتخصص إرسال المستند عن طريق البريد بخطاب (مسجل مع إشعار). في نهاية فترة الأسبوعين المحددة في القانون ، قد لا يعود الموظف يذهب إلى العمل. في اليوم الأخير ، يجب على المدير توقيع الأمر وإصدار راتب ومبالغ أخرى مستحقة بموجب قانون العمل وإعطاء كتاب العمل.

طلب خاص

هناك عدد من الاستثناءات لقواعد الفصل العامة.إنهاء العقد بسبب استحالة استمرار الأنشطة المهنية ، فيما يتعلق بـ:

- القبول في مؤسسة تعليمية.

- نقل الزوج إلى مكان عمل جديد في منطقة / بلد آخر.

- التقاعد.

- أسباب جيدة أخرى.

في هذه الظروف ، يكون المدير ملزمًا بفصل الموظف في نفس اليوم الذي تم فيه تقديم الطلب. إذا قرر الموظف عدم مواصلة العمل خلال فترة الاختبار ، فيجب عليه إخطار المستأجر بثلاثة أيام وليس أسبوعين.

عقوبات

إذا تم تحديد الضرر ، يحق لرئيس المشروع ، وفقًا لأحكام المادة 238 من قانون العمل ، أن يطلب تعويضًا من كبير المحاسبين الذي يغادر. على سبيل المثال ، يمكن تطبيق العقوبات إذا فرضت مصلحة الضرائب غرامة على الشركة بسبب الوثائق غير الصحيحة. في هذه الحالة ، يمكن تقديم طلب لجوء. ببساطة ، يمكن خصم الغرامة المفروضة من الرأس من راتب كبير المحاسبين. علاوة على ذلك ، لا ينبغي أن يكون مبلغ التعويض أعلى من متوسط الراتب الشهري. بالإضافة إلى ذلك ، في حالة حدوث انتهاكات ، يجوز فرض محاسب إداري على كبير المحاسبين. أشد العقوبات منصوص عليها في القانون الجنائي. وفقًا للمادة 199 من القانون ، بقرار من المحكمة ، قد يُمنع كبير المحاسبين من شغل هذا المنصب لمدة تصل إلى 5 سنوات. بالإضافة إلى ذلك ، تنص على الاعتقال والسجن. قد يتم فرض مثل هذه العقوبات على كبير المحاسبين في حالة الكشف عن حقيقة التهرب من التزامات الميزانية من خلال تضمين معلومات متعمدة كاذبة أو مشوهة حول التكاليف / الدخول أو غير ذلك. تجدر الإشارة إلى أنه يتم فرض عقوبات جنائية على الأفعال التي يرتكبها الموظف على نطاق واسع. يتعرف على مبلغ يزيد عن 100 ألف روبل. يحتوي القانون الجنائي على مواد أخرى يُحاسب عليها كبير المحاسبين. على سبيل المثال ، يتم فرض عقوبات على التسبب في ضرر للمؤسسة من خلال الخداع أو إساءة استخدام السلطة أو بسبب الإهمال أو بسبب تزوير الوثائق.

استنتاج

إقالة كبير المحاسبين هو إجراء غير سار لجميع الأطراف. نظرًا لحقيقة أن ترتيبها الواضح غير ثابت في المستندات التنظيمية ، فهناك في الواقع العديد من الصعوبات. بادئ ذي بدء ، فهي مرتبطة بالحاجة إلى موظف جديد للتحقق من الوضع في المحاسبة. كل شيء يعتمد على حشمة المختص السابق. لا أهمية كبيرة ، بطبيعة الحال ، هي أسباب الفصل. الأخصائي الذي تم إنهاء العقد عليه مسؤوليات معينة. على وجه الخصوص ، يجب عليه ترتيب جميع الوثائق ، ليس لتسهيل عمل الوافد الجديد ، بل لحماية نفسه من النزاعات مع صاحب العمل السابق. إذا كان هناك محام مؤهل في المؤسسة ، فلن يكون من الصعب على القائد إثبات ذنب الموظف في انتهاك معين. لا معنى لإحالة القضية إلى المحكمة. يجب على الموظف الجديد ، بدوره ، ألا يضع قواعده على الفور. بادئ ذي بدء ، من المستحسن دراسة الوضع. دون التحقق من الوثائق ، بالطبع ، لا يمكنك القيام به. ولكن عليك أن تفعل ذلك حتى لا يبدو مثل الإشراف الدقيق. من المستحسن محاولة إقامة علاقة ودية مع الموظف المستقيل. هذا سوف يساعد على التعامل بسرعة مع الوضع.