عند إبرام اتفاق ، يجب على البنك تحديد التاريخ الذي يجب أن يتم فيه الدفع. يحدث في بعض الأحيان أن المقترض لا يملك الوقت الكافي لإجراء الدفع بسبب تأخر الرواتب أو مشاكل في العمل. إن تمديد القرض ، أي تأجيل فترة سداد الديون ، سيساعد في حل المشكلة.

ترتيب

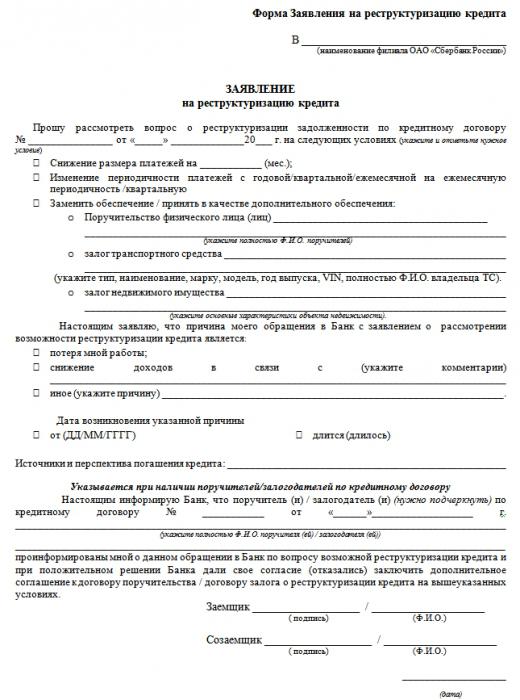

إذا علم المقترض مقدمًا أنه سيواجه مشاكل في سداد القرض ، فأنت بحاجة إلى التعامل مع هذه المشكلة على الفور. لإصدار تمديد في يوم واحد يكاد يكون من المستحيل. الخطوة الأولى هي دراسة اتفاقية القرض بعناية لفهم كيفية ارتباط البنك بالتغييرات في جدول الدفع. حتى في حالة عدم وجود شرط تمديد في العقد ، يجب عليك الاتصال بأخصائي في قسم الائتمان. على الأرجح ، سيوافق البنك على تغيير جدول الدفع. بعد ذلك ، يجب عليك كتابة طلب لتمديد القرض في القسم ، يتم تقديم عينة منها أدناه. بعد جمع الحزمة الكاملة من المستندات ، يبقى فقط انتظار القرار النهائي.

خيارات

يتم تنفيذ تمديد الائتمان وفقًا لأحد المخططين. في الحالة الأولى ، تم تغيير الجدول الزمني لإيداع الأموال أو تأجيل مدة سداد واحدة ، في حين أن مدة السداد الكاملة للقرض تظل كما هي. الخيار الثاني هو تمديد مدة القرض ، أي نقل تاريخ السداد الكامل للدين. اعتمادًا على احتياجات المقترض ، يمكن تمديد الفترة إلى شهور أو سنوات.

الخيار الأول هو أكثر فائدة للبنك ، ولكنه ليس مناسبًا دائمًا للعميل. ليس كل مقرض يوافق على تمديد مدة القرض. يختار البنك بشكل مستقل طريقة لتغيير شروط الإقراض. سواء كان الاتفاق معهم أم لا ، فإن الأمر متروك للعميل. بشكل عام ، لا يمكن لكل مقترض الاعتماد على تأجيل فترة سداد الديون. يجب أن يكون لديك سبب وجيه وتقديم حقائق مسبب.

المفاوضات

تعتمد شروط كثيرة للحصول على تأجيل على نتائج مفاوضات المقترض مع البنك. لإصدار تمديد القرض ، يفرض المقرض رسومًا ، ويتوقف المبلغ على مبلغ القرض ومدته. بعض المؤسسات تزيد من سعر الفائدة. قد تكون التغييرات في شروط خدمة العقد غير مواتية إلى درجة أن التمديد سيفقد كل معنى. لذلك ، يجب توضيح كافة الفروق الدقيقة في المعاملة مقدمًا.

طوال مدة العقد ، يمكن إصدار التمديد مرة واحدة فقط. في حالة الانتهاك المتكرر لشروط سداد الديون ، سيعيد البنك الأموال بأي طريقة ، بما في ذلك حجب المدفوعات من الراتب.

تسجيل

لإكمال الامتداد ، يجب عليك إعداد حزمة قياسية من المستندات:

- جواز سفر الاتحاد الروسي ؛

- التطبيق؛

- كتاب العمل

- شهادات تؤكد مقدار الدخل (من خدمة التوظيف أو من قسم المحاسبة في المؤسسة) ؛

- وثائق إضافية في القضية.

يجب أن يشير البيان إلى سبب تدهور الوضع المالي والتوقعات ، أي الاستحقاق الفعلي للدين. يتم النظر في مجموعة كاملة من الوثائق في غضون 10 أيام من تاريخ تقديم الطلب. إذا اعتبر البنك أن الحجج ذات أهمية كبيرة ، فسيحتاج العميل إلى توقيع اتفاقية إضافية على العقد بشروط وأحكام جديدة.

فوائد التمديد

تمديد اتفاقية القرض مفيد ليس فقط للمقترض ، ولكن أيضًا للبنك. تحاول مؤسسة مالية حل مشكلة مشكلة الديون دون اللجوء إلى المحكمة.يعتبر أحد الأسباب الخطيرة لتغيير شروط الخدمة مرضًا خطيرًا للمقترض ، وهو انخفاض في الراتب وظروف أخرى ، نتيجة لتدهور الحالة المالية. عن طيب خاطر ، البنوك تلتقي العملاء مع تاريخ ائتماني جيد. من الأفضل عدم السماح بالتأخير في سداد الديون ، وإلا سيكون التفاوض مع الدائن أكثر صعوبة.

لتجنب تراكم الديون المتأخرة ، يمكن للعميل ترتيب إعادة هيكلة الديون. في هذه الحالة ، سوف يحقق طرفا المعاملة أهدافهما. سيقوم العميل بتقليل مبلغ المدفوعات الشهرية ، وسيكون قادرًا على حل مشاكله المالية. يتيح تمديد القرض للبنك توفير الأموال التي كان من الممكن إنفاقها على التقاضي. والحفاظ على محفظة القروض عالية الجودة.

تمديد القرض يؤدي إلى زيادة في استحقاق الديون ، ونتيجة لذلك ، دفع مبالغ زائدة. سيتلقى البنك مبلغًا كبيرًا من الأموال من العميل ، لكن المقترض يتوقع مزايا معينة:

- سداد الديون المعدومة دون اللجوء إلى المحكمة ؛

- الحفاظ على تاريخ ائتماني جيد.

البدائل

لا يتم تنفيذ الإطالة دائمًا عن طريق تغيير توقيت أو حجم المدفوعات. يجوز للبنك اتخاذ تدابير أخرى - لإصدار رفض (جزئي أو كامل) لفرض غرامة ، ووضع جدول سداد جديد ، وتأجيل دفع مبلغ القرض الرئيسي دون تغيير مبلغ الفائدة المستحقة. كل هذه الإجراءات تعتبر قانونية.

استنتاج

في حالة حدوث تدهور في الوضع المالي ، يجوز للمقترض التقدم بطلب لتمديد القرض. في هذه الحالة ، يتغير هيكل المدفوعات أو جدول سداد الديون. في معظم الأحيان ، تلتقي البنوك بالعملاء وتعيد هيكلة الديون. من الأفضل الحصول على المال من العميل ، وإن كان ذلك بعد فترة زمنية أطول ، من الذهاب إلى المحكمة. ولكن يجب أن يكون سبب إطالة أمد القرض جادًا ومبررًا. يجب أن يكون ممثل المؤسسة الائتمانية متأكداً من أن العميل يقول الحقيقة. غالباً ما يتفق المقترضون أنفسهم على تمديد فترة استحقاق الديون. إن الزيادة في دفع الفائدة لا تزيد بشكل كبير ، وينخفض عبء الائتمان.