مراجعة الحسابات الضريبية هي حدث غير سارة لكل شركة. يتم احتجازهم لجميع المنظمات أو رجال الأعمال الذين يعملون لأكثر من ثلاث سنوات. قد يكون الأساس خطة تفتيش خاصة أو شكاوى منتظمة حول الشركة. غالبًا ما تكون نتائج عمليات التفتيش هذه غير مرضية لأصحاب المشاريع ، فهم يتحملون المسؤولية عن العديد من الانتهاكات. إذا انتهك المفتشون أثناء الدراسة قواعد ومتطلبات مختلفة ، فيجوز لرجال الأعمال وضع اعتراض على قانون التدقيق الضريبي. إذا كانت راضية ، فلن يتم قبول نتائج التحقق.

أهداف الصياغة

يجب تقديم اعتراض نيابة عن الشركة التي تم تقييمها من قبل مفتشي الضرائب. الهدف الرئيسي من الاعتراض على إجراء تدقيق ضريبي في الموقع هو فرصة الطعن في نتائج هذه الدراسة ، والتي ستتجنب فرض غرامات كبيرة.

الضرائب خلال دراسة وثائق المؤسسة قد ترتكب أخطاء مختلفة:

- إجرائي ، حيث يستخدم المفتش الإجراء الخاطئ لإجراء العملية أو ينتهك متطلبات القانون ؛

- انتهاكات القانون الموضوعي ، حيث أن المفتشين أنفسهم في كثير من الأحيان قد لا يتمتعون بالكفاءة الكافية لتفسير مختلف المستندات المحاسبية المعقدة بشكل صحيح.

يتم تقديم اعتراض مباشرة لدى دائرة الضرائب الفيدرالية ، ويجب أن يستجيب متخصصو هذه المنظمة بالضرورة لهذه الوثيقة. بناءً عليه ، يتم إجراء تدقيق لتحديد وجود انتهاكات من قبل المفتشين.

ما هي الإجراءات التي لا ينبغي استئنافها؟

في كثير من الأحيان ، يحاول أصحاب الأعمال حتى اختراع العديد من الانتهاكات التي يزعم أن مفتشًا ارتكبها ، ولكن في الواقع هم غير مهمين أو غائبين ببساطة. لا يوصى بتقديم اعتراض على قانون التدقيق الضريبي على أساس الأسباب:

- غير المراجع التواريخ التي تم خلالها إجراء التدقيق ؛

- يتم تحديد مختلف الأخطاء في إعداد البروتوكول ؛

- هناك انحرافات إجرائية بسيطة عن المتطلبات.

هذه الأسباب غير ذات أهمية ، وبالتالي ، لا يتم اعتبارها عادةً من قبل دائرة الضرائب الفيدرالية. ولكن إذا لم تكن هناك انتهاكات أخرى ، فيُسمح بالتقدم إلى المحكمة بمثل هذه المشاكل. بمساعدة محكمة ، يمكن لدافعي الضرائب إبطال فعل ما ، وبالتالي ، لا يمكن استخدام جميع المعلومات الواردة فيه لمحاسبة الشركة.

إذا احتوى الاعتراض على إشارات إلى انتهاك لإجراءات التحقق ، فقد يصبح هذا أساس التفتيش لتعيين تدابير الرقابة ، مما يؤدي في كثير من الأحيان إلى تحديد انتهاكات أكثر خطورة.

ما هي الأسس التي يجب الإشارة إليها في المستند؟

قبل إعداد الاعتراض مباشرة ، يوصى بالتفكير في جميع الحجج مقدمًا وإعداد أدلة تؤكد الانتهاكات الفعلية من قبل مفتشي التفتيش.

من الأفضل عند إعداد اعتراض كتابي على تقرير التدقيق الضريبي للإشارة إلى أسباب الطعن في النتائج:

- إذا كان موظفو الشركة في وقت الدراسة لم يكن لديهم أي مستندات لأسباب مختلفة ، ولكن تمت استعادتها بسرعة أو تصحيح الأخطاء ، يتم تسجيل هذه الحقيقة بالضرورة في المستند ، مما سيقلل من حجم المصادرة ؛

- ينبغي شرح أي حجة بالتفصيل ، والتي تتم الإشارة إليها في الظروف التي نشأت على أساسها بعض أوجه القصور أو المشاكل ؛

- عند إعداد اعتراض ، من المناسب استخدام روابط لمختلف الإجراءات التنظيمية.

إذا كانت الحجج والحجج المذكورة أعلاه موثقة بشكل صحيح وثبتتها الوثائق الرسمية ، فلن تكون سلطات الضرائب قادرة على الطعن فيها. بالإضافة إلى ذلك ، يمكن استخدام الاعتراض على إجراء التدقيق الضريبي في المحكمة إذا لم يتم اتخاذ أي إجراء بواسطة التفتيش. غالبًا ما تأخذ المحكمة جانب الشركات.

إلى أين تذهب الوثيقة؟

يجب تقديم اعتراض على قانون التدقيق الضريبي مباشرة إلى دائرة مصلحة الضرائب الفيدرالية ، التي شارك موظفوها في الدراسة. يمكن تنفيذ الإجراء بطرق مختلفة:

- التحويل الشخصي للمستند إلى موظف مصلحة الضرائب الفيدرالية من قبل رجل الأعمال أو من يمثله ؛

- إرسال الوثائق عن طريق البريد ، حيث يتم استخدام خطاب مسجل ، ودفع إيصال التسليم ؛

- باستخدام الخدمات الإلكترونية ، ولكن يجب أن يكون لدى الشركة توقيع رقمي بموجب هذه الشروط.

في الحالة الأولى ، يوصى بعمل نسختين من المستند بحيث يكون لدى إحداها علامة قبول.

متى يتم إرسال المستند؟

بالنسبة للمراجعة المكتبية أو الميدانية ، يتم استخدام نفس مصطلح معارضة إجراء التدقيق الضريبي. يجب أن يتم تنفيذ العملية في غضون شهر واحد بعد تلقي رئيس المؤسسة إجراء بحث.

إذا تم انتهاك هذه الفترة ، فلن تعمل على تحدي الفعل. للقيام بذلك ، سيتعين عليك الذهاب إلى المحكمة ، ولكن حتى في هذه الحالة ، من المحتمل ألا تكون الدعوى مقبولة.

محتوى المستند

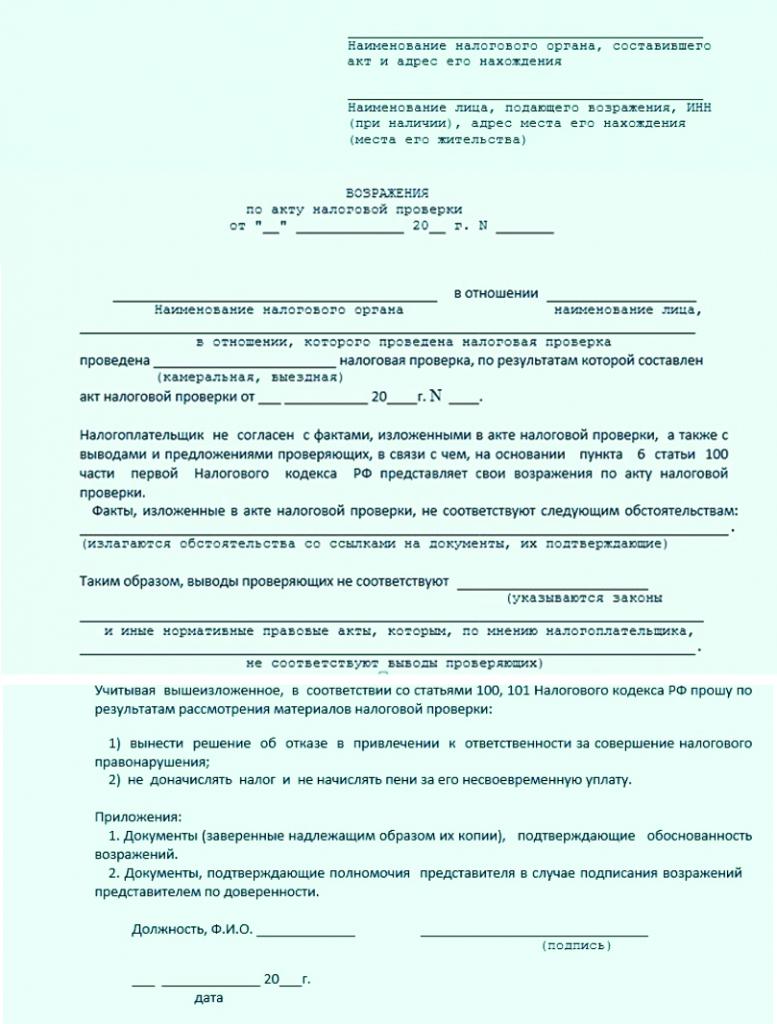

لا يوجد نموذج فريد وواضح للاعتراض على قانون التدقيق الضريبي ، بحيث يمكن لموظفي المنظمات المختلفة إنشاء هذه الوثائق في شكل حر. لهذا ، يؤخذ في الاعتبار نوع التفتيش الذي تم إجراؤه وما هي الانتهاكات التي تم اكتشافها وأيضًا في مجال النشاط الذي تعمل فيه الشركة.

عند صياغة وثيقة ، يُنصح باتباع بعض التوصيات. لذلك ، يجب تضمين المعلومات في الاعتراض على تقرير التدقيق الضريبي:

- اسم وعنوان ورقم الفرع في دائرة الضرائب الاتحادية حيث يتم إرسال الوثائق ؛

- معلومات عن المرسل المباشر ، يتم توفيرها من خلال اسم وعنوان الشركة التي تم إجراء الفحص بشأنها ؛

- رقم الاعتراض مسجل ؛

- يشار إلى تاريخ تشكيلها ؛

- الجزء الرئيسي يدل على الفعل الذي تشكل الاعتراض عليه ؛

- يصف بالتفصيل ما هو جوهر الشكوى ؛

- يتم تقديم جميع الحجج والأدلة والحجج المتاحة ؛

- يتم ترك روابط لمختلف القوانين التشريعية التي تؤكد صحة مقدم الطلب.

يتم إرفاق الأوراق الأخرى بالوثيقة الموضوعة بشكل صحيح ، والتي هي دليل على حدوث انتهاكات من قبل مفتشي التفتيش. عينة الاعتراض على فعل التفتيش cameral موجود أدناه.

الفروق الدقيقة في تكوين المستند

عند تجميع مثل هذا المستند ، ليس من الضروري التركيز على توصيات أو متطلبات مختلفة من مصلحة الضرائب الفيدرالية ، وبالتالي يمكن تشكيلها كتابةً أو مطبوعة. يختار موظفو المؤسسة أنفسهم تسلسل المعلومات المختلفة التي سيتم إدخالها في الوثائق. في هذه الحالة ، من المستحسن إدخال معلومات موثوقة فقط. لا ينبغي أن يكون هناك الكثير من النص.

يوضح نموذج الاعتراض على تقرير التدقيق الضريبي أن ملخص الوقائع هو الاختيار الصحيح. عند تشكيلها ، يتم أخذ التوصيات في الاعتبار:

- يتم استخدام ورقة A4 قياسية ، ويسمح للشركات أيضًا باستخدام الورق ذي الرأسية الخاصة بها ؛

- يجب أن يتم التوقيع على الوثائق من قبل رئيس المؤسسة أو أي شخص مسؤول آخر يتمتع بالسلطة المناسبة ؛

- إذا كان الشخص المخول لمدير الشركة في مجال الرؤية ، فيجب كتابة رقم التوكيل في الاعتراض ؛

- لا يشترط التصديق على المستند بختم المؤسسة ، حيث أنه منذ عام 2016 ، لا يجوز للشركات استخدام منتجات طوابع مختلفة أثناء التشغيل ، ما لم ينص على خلاف ذلك في الوثائق التأسيسية للمؤسسة.

يجب أن توضع الوثيقة في نسختين في وقت واحد. يتم إرسال واحد منهم مباشرة إلى التفتيش ، والثاني ، يجب على موظفي المؤسسة وضع علامة على القبول.

تفاصيل نقل المستندات

يمكن تنفيذ العملية شخصيا أو عن طريق البريد. إذا تم اختيار الخيار الأول ، يتم إرفاق خطاب غلاف بالاعتراض. يتم تشكيلها في شكل بيان في نسختين.

تشير الرسالة إلى إرسال اعتراض إلى دائرة الضرائب الفيدرالية بناءً على إجراء تفتيش محدد. يجب أن يتم تمييز هذه الوثيقة أيضًا بقبول موظف التفتيش.

فترة مراجعة المستندات

الاعتراضات الأكثر تكرارا على مراجعة الحسابات الضريبية لأوجه القصور المختلفة في الضرائب. تعتبر ضريبة الدخل الشخصية هي الرسوم الأكثر أهمية لكل شركة ، وغالبًا ما يرتكب محاسبو الشركات أخطاء مختلفة في استحقاقها أو عائدها.

تتم مراجعة المطالبة من قبل رئيس فرع معين من دائرة الضرائب الاتحادية. يتم اتخاذ القرار في غضون 10 أيام من اليوم الذي ينتهي فيه الموعد النهائي لتقديم الاعتراض على التفتيش.

يسمح لعدة أسباب بتمديد هذه الفترة ، ولكن (وفقًا للمادة 101 من قانون الضرائب) يتم تنفيذ هذه العملية لمدة شهر واحد كحد أقصى. يُطلب من موظفي FTS إبلاغ إدارة الشركة أين ومتى سيتم مراجعة المواد المتعلقة بالتدقيق السابق.

ما القرار الذي يمكن اتخاذه؟

في معظم الأحيان ، تقوم الشركات بوضع مستند بناءً على أخطاء محددة في قواعد حساب ودفع ضريبة الدخل الشخصية. يجب أن يحتوي نموذج الاعتراض على تقرير التدقيق الضريبي على معلومات حول الانتهاكات التي ارتكبها المفتشون بالضبط. بالإضافة إلى ذلك ، يمكنك تحديد أن العديد من عدم الدقة في حساب الضرائب ترتبط بأسباب موضوعية ومقنعة.

يتم اتخاذ القرار بسرعة كافية ، ويمكن تقديمه في نسختين:

- يتم تقديم دافع الضرائب إلى العدالة ، لأن انتهاكات المفتشين بسيطة ؛

- يرفض رئيس مصلحة الضرائب الفيدرالية مساءلة الشركة على أساس الفن. 101 من قانون الضرائب ، نظرًا لأن المفتشين قد ارتكبوا بالفعل العديد من الأخطاء ، لذلك ، لا يمكن الاعتراف بالعمل الذي وضعه على أنه ذو صلة وصالح.

إذا كانت إدارة الخدمة الفيدرالية للضرائب لا تزال تتخذ قرارًا بمساءلة الشركة ، حتى إذا كانت هناك أسباب وأسباب وجيهة ، يمكن للشركة رفع دعوى قضائية. يتم إرفاق نسخة من الاعتراض بها ، بالإضافة إلى المستندات الأخرى ، والتي يتم على أساسها تأكيد صحة الشركة. للفوز في المحاكمة ، يوصى باستخدام مساعدة المحامين المحترفين.

استنتاج

في كثير من الأحيان ، لا يتفق قادة الشركات المختلفة مع نتائج عمليات التدقيق الضريبي. إذا كانت لديهم أسباب وجيهة لذلك ، فيجوز لهم رفع اعتراض على إجراء تدقيق ضريبي لضريبة القيمة المضافة أو ضريبة أخرى. وهذا يتطلب أدلة رسمية وموثقة على أن المفتشين انتهكوا فعلاً القانون أو قواعد إعداد الفعل.

من المهم أن نفهم كيف يتم تجميع هذه الوثيقة بشكل صحيح ، وما هي المعلومات التي يتم تضمينها فيه ، وأيضًا بالطرق التي يتم إرسالها إلى رئيس إدارة مصلحة الضرائب الفيدرالية ، والتي شارك موظفوها في التدقيق.