كل يوم في كل مدينة في بلدنا الشاسع ، تصدر شركات التأمين المئات من بوالص التأمين ضد المسؤولية الإلزامية للمحركات الخارجية (التأمين ضد المسؤولية تجاه الغير). يقوم العملاء الجدد والمنتظمون بالفعل بوضع سياسات مختلفة ، من بينها - التأمين دون قيود أو مع عدد محدود من السائقين ، لمدة عام أو نصف عام. هناك العديد من الفروق الدقيقة التي تؤثر على تكلفة بوليصة التأمين ، ولكن اليوم سنتحدث عن تأمين غير محدود: مزاياها وعيوبها ، والأهم من ذلك ، ما هو المبلغ الذي سيتعين على صاحب السيارة دفعه.

ما هي ميزة بوليصة التأمين دون قيود؟

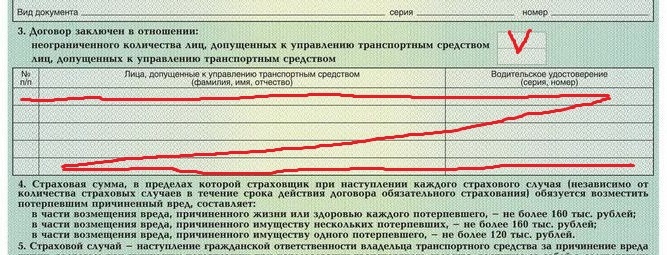

دعونا نرى ما هو التأمين غير المحدود. يتيح لك تأمين MTPL بدون قيود قيادة السيارة ليس فقط للمالك ، ولكن أيضًا لكل شخص لديه رخصة قيادة.

تخيل الموقف الذي لا يستطيع صاحب السيارة (TS) قيادته. السبب يمكن أن يكون أي: حالة من التسمم ، التعب ، أو ببساطة غيابه. يجب تسليم السيارة إلى المدخل مع المالك أم لا - لا يهم. من يمكن تكليفه بهذا العمل؟ بموجب القانون ، يمكن فقط للسائقين الذين تتم الإشارة إلى بياناتهم في بوليصة التأمين قيادة السيارة. ولكن إذا كان للسياسة علامة على أنه يمكن لعدد غير محدود من الأشخاص إدارة السيارة ، فسيتم حل المشكلة تلقائيًا. ينقل المالك السيطرة على السيارة إلى شخص يثق به شخصيًا.

هل التوكيل ضروري مع تأمين غير محدود؟

على الرغم من حقيقة أن القانون على إلغاء صلاحيات المحامي عند قيادة السيارة تم نشرها مرة أخرى في عام 2012 ، تظل المشكلة ذات صلة في الوقت الحالي. لذلك ، إذا كان المالك لديه تأمين دون قيود ، فيمكن لأي سائق قيادة السيارة. علاوة على ذلك ، فإن التوكيل غير مطلوب من 11.24.2012. يجب أن يكون لديك مستندات السيارة معك - جواز سفر المركبة (TCP) أو شهادة تسجيل المركبة (STS) ، بوليصة تأمين CTP ، حقوق السائق الذي يقود السيارة.

في الوقت نفسه ، تجدر الإشارة إلى أن التوكيل يتم إلغاؤه فقط لإدارة السيارة ، وللإجراءات المتبقية (الشراء أو البيع ، من أجل التقاط السيارة من موقف السيارات ، وما إلى ذلك) ، فإن التوكيل ضروري.

من المستفيد من سياسة CTP غير المحدودة؟

نظرًا لأن التأمين بدون قيود أغلى عدة مرات ، فقد تبين أن فئات السائقين ليست جميعها تستفيد منه. بالإضافة إلى ذلك ، مع التأمين غير المحدود ، ونظامها من الخصومات. هذا سوف يناقش لاحقا.

ومع ذلك ، لا يزال هناك سائقين تعتبر هذه السياسة حلاً ممتازًا. أولاً ، هؤلاء الأشخاص الذين تقل أعمارهم عن 22 عامًا ، وكذلك الأشخاص الذين لديهم خبرة قيادة إجمالية تقل عن 3 سنوات ، أو أشخاص ينتمون إلى كلتا الفئتين. لا يزال يتم النظر في التأمين على MTPL بمعدل أعلى ، لذلك لن يكون هناك فرق في السعر ، ولكن إذا لزم الأمر ، يمكنك نقل السيطرة إلى والدك أو صديقك على سبيل المثال.

ثانيا ، الكيانات القانونية ، وخاصة الشركات التي تقدم خدمات سيارات الأجرة. هناك العديد من السائقين الذين يعملون معهم ، ويمكن لعدد غير محدود من الناس قيادة سيارة واحدة في أوقات مختلفة (حسب الجدول الزمني). علاوة على ذلك ، يعد التأمين دون قيود إلزاميًا للكيانات القانونية.

أخيرًا ، نذكر فئة المواطنين الذين لديهم سائق خاص بهم.على الرغم من كونهم أفرادًا ، فإن التأمين غير المحدود هو أيضًا الخيار الأفضل لهم ، لأن السائقين يمكن أن يتغيروا ، والاتصال بشركة التأمين في كل مرة لإضافة برنامج تشغيل جديد إلى التأمين ليس مناسبًا دائمًا.

كم هو التأمين دون حدود

كما ذكر أعلاه ، فإن السياسة غير المحدودة أغلى من سياسة CTP العادية. ولكن كم تختلف قيمتها؟ بشكل عام ، ترتفع تكلفة التأمين مرتين تقريبًا ، أو بنسبة 80٪.

عند حساب تكلفة OSAGO ، يتم أخذ العديد من العوامل في الاعتبار: قوة السيارة ، ومنطقة إقامة المالك ، وفترة التأمين ، وعمر وطول الخدمة (مع تأمين محدود) ، يتم احتساب الخصم أيضًا. مع التأمين دون قيود ، يتم تطبيق زيادة معامل 1.8. عند التقدم بطلب للحصول على تأمين إلزامي تجاه مسؤولية الطرف الثالث ، يكون المعامل مساويا لواحد.

خصومات على التأمين غير المحدود

إذا قام المالك في وقت مبكر من تسجيل بوليصة التأمين بإدخال البيانات ، فسيحصل كل عام على خصم بنسبة 5 ٪ للقيادة الخالية من الحوادث. ولكن بمجرد أن يقرر مالك السيارة أن التأمين على السيارة دون قيود أصبح الآن أكثر ضرورة بالنسبة إليه ، فسيبدأ تراكم الخصومات من جديد. لذلك ، قبل إصدار بوليصة تأمين ، من الضروري حساب كل شيء بدقة شديدة بحيث لا توجد حالات غير سارة ومطالبات ضد شركات التأمين.

بعد قراءة المقال ، فهمت من هو الشخص الذي لا حدود له ، وفي أي حالات يكون التأمين غير محدود ، ومن الذي يمكن أن يذهب بدونه بسهولة ، وكذلك ما إيجابيات وسلبياته. قم بالاختيار الصحيح ، اعتني بصحتك وأموالك!