في كل مؤسسة تستخدم عمالة مأجورة ، على أرباب العمل الالتزام بدفعها. ولحساب الموظفين ، يحتاج صاحب العمل إلى ملء عدد من الأوراق. ما هو مطلوب ل تسوية والرواتب، ما هو ترتيب اكتمالها وما هي أنواع البيانات ، وسوف نصفها لاحقًا في المقالة.

ورقة

التسوية وكشوف المرتبات عبارة عن مستند محاسبي عالمي موحد في شكل T-49 ، تمت الموافقة عليه بقرار من لجنة الدولة للاحصاءات رقم 05.04.2001 رقم 1 ، لتحل محل اثنين آخرين:

- جدول الرواتب (الاستمارة T-51) ؛

- جدول الرواتب (نموذج T-53).

الغرض الرئيسي من ورقة العمل هذه هو تقليل الوثائق في المؤسسة ، لأنها تحتوي في الوقت نفسه على معلومات حول الحسابات والمدفوعات. لذا ، فملأها ، أنت تنقذ نفسك من الحاجة إلى إجراء المزيد.

هذه الوثيقة يمكن استخدامها من قبل كل من الشركات وأصحاب المشاريع الفردية. ولاختيار نموذج مناسب لملء ، يمكن لأصحاب العمل الاختيار حسب تقديرهم. ومع ذلك ، لا يزال هناك عدد من القيود على هذا.

بعد ذلك ، سوف ندرس كيف يختلف جدول الرواتب T-49 عن المستندات الأخرى والأوراق التي من الأفضل استخدامها للمحاسبين والصرافين في عملهم.

ملء الطلب

في المنظمة ، قد يكون الشخص المسؤول عن ملء البيانات المحددة والمحافظة عليها أمين الصندوق ، وفي حالة غيابه ، يُسمح بتعيين هذه الصلاحيات إلى محاسب.

المصادر الرئيسية لملء هذه الوثيقة هي:

- الجدول الزمني للمخارج والزيارات.

- الأوامر التي يمكن على أساسها استخراج معلومات حول مقدار الأجور أو مقدار المكافآت أو الخصومات.

- جدول التوظيف.

- عطلة المعلومات.

- البطاقات الشخصية للموظفين.

- أوراق المستشفى.

- وثائق أخرى.

تم تصنيف هذا المستند في نسخة واحدة. يمكن ملؤه باليد وفي شكل مطبوع عن طريق الكتابة على جهاز كمبيوتر. بعد تجميع البيان ، يجب توقيعه مع الرأس.

نظرًا لأن كشوف المرتبات تعتبر وثيقة محاسبة ملزمة ، وقانون الضرائب للاتحاد الروسي والقانون الاتحادي الصادر في 6 ديسمبر 2011 "بشأن المحاسبة" ، فإن فترة تخزينه هي 5 سنوات.

أنواع البيانات

كما ذكرنا سابقًا ، هناك عدة أنواع من العبارات:

- تسوية (T-51) ؛

- ورقة التسوية والدفع (T-49) ؛

- الدفع (T-53).

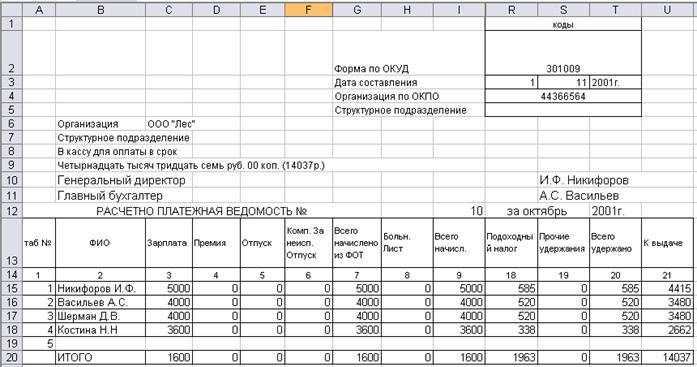

ينطبق بيان T-49 في المؤسسات التي تمارس دفع الأموال للموظفين نقدًا. بالتوازي مع ذلك ، يتم ملء أمر النقد.

ومع ذلك ، تستخدم بعض المؤسسات طريقة مختلفة لإصدار الرواتب: من الأنسب للإدارة تحويل الأموال إلى بطاقات العمال. في هذه الحالة ، يجب على قسم المحاسبة استخدام نموذج T-51. ومع ذلك ، ليست هناك حاجة لملء النماذج الأخرى. صحيح ، هناك حالات عندما يُجبر موظف واحد فقط على تلقي الدفع نقدًا ، ثم إنشاء نموذج T-49 أمر لا مفر منه.

ومع ذلك ، تستخدم بعض المؤسسات طريقة مختلفة لإصدار الرواتب: من الأنسب للإدارة تحويل الأموال إلى بطاقات العمال. في هذه الحالة ، يجب على قسم المحاسبة استخدام نموذج T-51. ومع ذلك ، ليست هناك حاجة لملء النماذج الأخرى. صحيح ، هناك حالات عندما يُجبر موظف واحد فقط على تلقي الدفع نقدًا ، ثم إنشاء نموذج T-49 أمر لا مفر منه.

من السهل ملء النموذج T-53 ؛ إنه سهل الاستخدام للغاية. تعكس الوثيقة المحددة المبلغ الذي سيتم إصداره للموظف لمدة شهر معين. يمكن إعداد مثل هذا المستند للدفع ، على سبيل المثال ، للسفر أو البريد أو النفقات الأخرى لأغراض العمل.

تصنيف آخر للبيانات

في بعض المصنفات المحاسبية ، عادة ما يتم تقسيم البيانات وفقًا لنموذج OKUD: 0301009 ، 0504401.

ورقة كشوف المرتبات ، النموذج 0301009 وفقًا لـ OKUD ، هي نفس المستند في النموذج T-49.يتم استخدامه في المؤسسات بأي شكل من أشكال الملكية ، باستثناء الدولة والبلدية. من المقبول استخدام هذا البيان من قبل رواد الأعمال الأفراد.  يتم استخدام ورقة OKUD 0504401 في الحساب مع الموظفين العاملين في المؤسسات الحكومية. وخلافا للبيان المستخدم في المؤسسات من نوع مختلف من الملكية ، لا يحتوي هذا المستند على معلومات تشير إلى حجم الراتب ومقدار الوقت الذي عمل فيه الموظف. على الرغم من أن مصادر تعبئتها تظل كما هي.

يتم استخدام ورقة OKUD 0504401 في الحساب مع الموظفين العاملين في المؤسسات الحكومية. وخلافا للبيان المستخدم في المؤسسات من نوع مختلف من الملكية ، لا يحتوي هذا المستند على معلومات تشير إلى حجم الراتب ومقدار الوقت الذي عمل فيه الموظف. على الرغم من أن مصادر تعبئتها تظل كما هي.

لكن في الوقت نفسه ، تختلف بعض المستندات الموضوعة لهيئات الدولة بشكل كبير عن تلك المستخدمة في مؤسسات الملكية الخاصة.

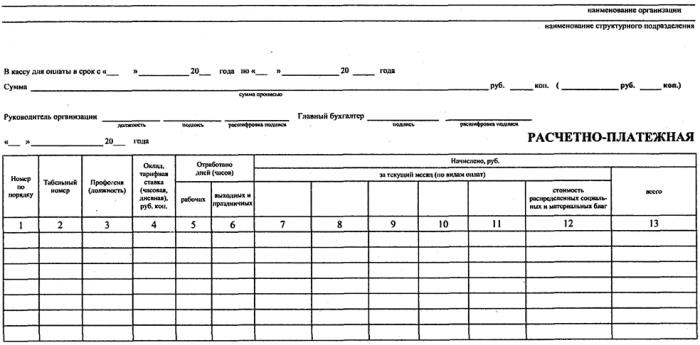

نموذج T-49

يجب أن تتضمن ورقة كشوف المرتبات ، التي نقترح نموذجها في هذه المقالة ، بعض المعلومات الإلزامية. لنبدأ بالغطاء:

- يتم تسجيل الاسم الكامل لصاحب العمل وفقًا للوثائق القانونية.

- أشار OKPO.

- تاريخ تجميع الوثيقة.

- العدد.

- بالأرقام والكلمات ، مقدار الأموال التي ستصدر.

- شروط الإصدار.

- الفترة التي حدث فيها الاستحقاق.

جزء الجدول يحتوي على:

- الرقم التسلسلي.

- عدد الموظفين

- الموقف ، الاسم الكامل

- الرهان أو الراتب.

يجب أن تتزامن المعلومات المحددة مع ورقة الوقت. في العمود الأقصى ، يجب عليك تحديد المبلغ الإجمالي المستحق.

بعد إصدار الأموال للموظف ، يجب عليه تسجيل الدخول عند استلامها. هذا هو التوقيع الذي سيشير إلى أنه تم تسليم الدفعة.

الانتهاء من هذه الوثيقة سيكون توقيع السلطات ، محاسب ، مع الإشارة إلى أمر النقد (العدد والتاريخ).

يجب إعداد هذه الوثيقة مرة كل شهر.

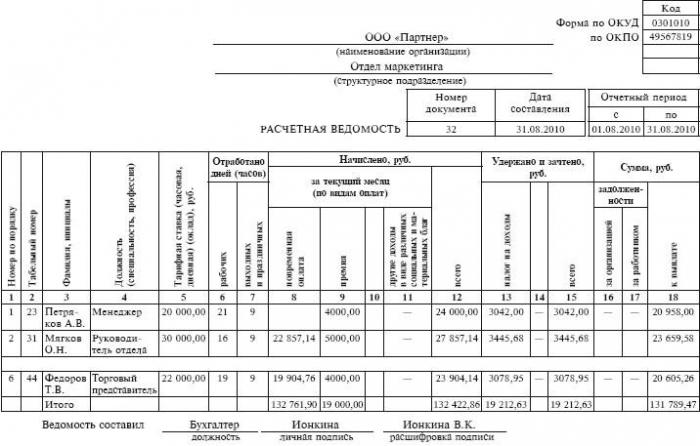

شكل T-51

تتكون ورقة التسوية والدفع (نموذج) من T-51 من صفحة العنوان وجدول على ظهره. يشبه الإجراء الخاص بإدخال المعلومات على صفحة الغلاف الإجراء العام لملء الأوراق ، أي أنه من الضروري الإشارة إلى اسم صاحب العمل وتفاصيله وتاريخ تكوينه ورقم المستند ، وكذلك فترة الإبلاغ والمبلغ الذي سيصدر.

يتضمن الجدول:

- الرقم التسلسلي.

- F. I. O. موظف بالكامل.

- عدد الموظفين

- الموقف.

- مبلغ معين من الدفع.

- عملت كم من الوقت.

- مقدار الدفع ، التكاليف.

- ديون المؤسسة فيما يتعلق بكل موظف.

- واجب الموظف قبل القبول.

- المبلغ النهائي الذي سيصدر.

في النهاية ، يتم تحديد المبلغ الذي سيتم إصداره للموظف ، كما أنه من الضروري إعداد مذكرة نقدية بنفس المبلغ.

تم توقيع هذه الوثيقة بالطريقة المحددة. عند استخدامه ، ليست هناك حاجة لوضع عبارات أخرى.

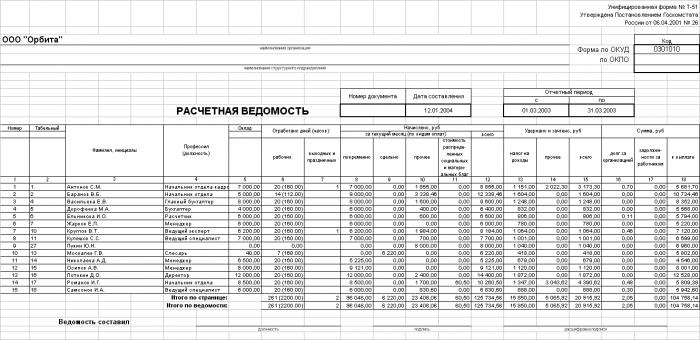

نموذج T-53

بخلاف المستندات السابقة ، لا يغطي هذا النموذج المعلومات التي تشير إلى مقدار الوقت الذي عمل فيه الموظف ، ولا يأخذ في الاعتبار البيانات المتعلقة بخصومات المدفوعات ، والحوافز ، وكذلك المعلومات المتعلقة بأسعار التعريفات.

1. يجب أن تحتوي صفحة العنوان على:

- اسم المنظمة ؛

- شركات OKPO

- الفترة الزمنية المستحقة الدفع ؛

- مبلغ من المال

- رقم وتاريخ التكوين ؛

- الفترة المشمولة بالتقرير.

2. يتم تسجيل البيانات اللاحقة في شكل جدول:

- الرقم التسلسلي

- عدد الموظفين

- F. I. O. الموظف الكامل ؛

- المبلغ الذي سيصدر

- توقيع الموظف

- ملاحظات أخرى.

قبل إطلاق الأموال ، يجب على المحقق التحقق من دقة وموثوقية المعلومات المدخلة.

نظرًا لحقيقة أن جميع كشوف المرتبات هي مستندات صارمة للبيانات المالية ، فإن التصحيحات والأخطاء فيها غير مرغوب فيها للغاية.

القواعد العامة والأخطاء

المدة الإجمالية لإصدار الأموال من تاريخ إصدار التسوية وبيانات الدفع هي خمسة أيام.

وفقًا لنموذج T-53 ، يجب إصدار الأموال في غضون ثلاثة أيام من تاريخ التعبئة.

يجب أن نتذكر أن دفع الرواتب على مثل هذه التصريحات يتم فقط بالروبل.

قبل أن تبدأ في إصدار الأموال وفقًا للبيان ، يحتاج الشخص المسؤول عن تعبئته إلى التحقق من جميع المعلومات بحثًا عن الأخطاء.

إذا تم اكتشاف الأخطاء قبل بدء إصدار النقود ، فيمكن إعادة إصدار البيان المحدد. ومع ذلك ، إذا تم اكتشاف العيوب بالفعل في العملية ، يتم شطب المعلومات الخاطئة والإشارة الصحيحة أعلاه. في الوقت نفسه ، يتم وضع النقش: "صدق صدق" - ومصدقة من توقيع الشخص المفوض.

كشوف المرتبات وثيقة من وثائق المحاسبة الصارمة. يمكن العثور بسهولة على عينة من التعبئة أو نموذج أو آخر من المستند المحدد على أي مورد محاسبة أو بوابة قانونية.