وكالات التحصيل هي شركات متخصصة في التحصيل المهني للديون المتأخرة. يعيد هواة جمع الديون القديمة من كل من الأفراد والكيانات القانونية ، بناءً على قوانين الاتحاد الروسي. يتم دفع خدمات وكالات التحصيل مقدمًا بنسبة مئوية محددة من مبلغ الدين المستحق أو رسوم الوكالة.

الأصل في روسيا

بدأت وكالات التجميع الأولى في الظهور في روسيا في الفترة 2000-2004. وكالة الديون هي وسيط بين الدائن والمدين. من خلال استخدام الأساليب القانونية المختلفة ، يجعل هواة جمع الديون المدين سداد الديون المتأخرة.

جامعي العمل مع المقرض بطريقتين: شراء الديون أو العمل على أساس اتفاق

إعادة شراء الديون من البنك بموجب اتفاق التنازل.

يسترد المحصلون ديون المقترض المتأخرة من البنك (بالمناسبة ، من 5 إلى 7 في المائة من قيمتها) ، ثم يقومون بدور المقرض الجديد. تبيع البنوك ديون "ميتة" ، لا يمكنها استردادها من المدينين لأسباب مختلفة.

عند بيع الديون ، يتم شطب الفرق بين المبلغ الذي تم بيعه من أجله لهواة الجمع والمبلغ الذي يدين به المدين كخسارة من قبل البنك. الآن جميع حقوق الدائن تعود إلى هواة الجمع ومن الآن فصاعدا سوف يطلبون سداد الديون. بالإضافة إلى مبلغ الدين الرئيسي ، سوف يقوم الجامعون أيضًا بفرض فوائد وغرامات على السداد المتأخر للمدين.

اتفاق الوكالة

يحول البنك إلى وكالة تحصيل ديون المقترض لفترة معينة. جامعي تبدأ العمل بنشاط مع المدين ، مما اضطر هذا الأخير لدفع الديون. إذا فشل الجامعون في جعل المقترض يتعاون معهم ، فإنهم يعيدون قضيته إلى البنك. بعد ذلك ، يحق للبنك التقدم بطلب إلى وكالة تحصيل أخرى أو إلى المحكمة.

سيكويا وكالة جمع

ظهرت وكالة التحصيل هذه في السوق المالية الروسية في عام 2004. تعمل الشركة اليوم في 95 فرعًا وقسمًا. لا تعمل الشركة فقط مع البنوك: مؤسسات التمويل الأصغر ، الإسكان والخدمات المجتمعية ، وكذلك الأفراد ، تتجه إليها لحل مشكلة القضاء على الديون المالية.

ينظم نشاط إقراض سيكويا للائتمان قانون إقراض المستهلك ، الذي دخل حيز التنفيذ في يوليو 2014 ، والذي لا يمنح جامعي الحقوق حقوقًا فحسب ، بل أيضًا التزامات.

حقوق

يمكن لهواة الجمع الاتصال بالمدين وإرسال الرسائل والرسائل النصية القصيرة ، وكذلك الحضور إلى منزله. لكن في وقت معين:

- في أيام العمل من 8 صباحًا إلى 10 مساءً ؛

- في عطلات نهاية الأسبوع والعطلات من 9:00 حتي 8:00.

الواجبات

تلتزم وكالة جمع Sequoia بالحفاظ على معلومات عن المدين ، والتي تشكل سرية مصرفية ، وكذلك لضمان سرية البيانات الشخصية.

يحظر إساءة استخدام حقوقهم ، أي إجراء مكالمات غير مسيطر عليها للمدين ، لممارسة ضغوط على نفسيته. بالإضافة إلى ذلك ، يحظر استخدام الإجراءات التي يمكن أن تضر المدين.

ولكن هذه كلها نظرية. في الممارسة العملية ، لا يقوم ممثلو هذه الوكالة بإجراء مكالمات مستمرة فقط. المدين مهدد بالانتقام منه وأقاربه ، واتهامات للمدين بأنه محتال ، لأنه لا يريد أن يدفع الدين ، يحيل القضية إلى المحكمة. وتشارك وكالة جمع سيكويا في الابتزاز وتخويف المدينين.

مراحل العمل مع المدينين في سيكويا

جامعي العمل مع المدينين في مراحل معينة. هناك ثلاثة منهم فقط.

Soft هي المرحلة الأولى من عملية التجميع.يكشف كل شيء عن المدين عن طريق إجراء مكالمات هاتفية. يتم تحديد مكان إقامته الحقيقي ، كما يتم التحقق مما إذا كان محتالًا أم لا. في المرحلة الأولى ، تطبق وكالة تحصيل sequoia الحجج والمعتقدات اللينة ، مما يحفز المدين على سداد الدين. إذا كان تطبيق هذه التدابير لا يؤدي إلى أي شيء ، فانتقل إلى الخطوة التالية.

من الصعب - المرحلة الثانية من العمل مع المدين ، ولكن ليس سلميا جدا. يعتمد عمق الصلب على المدين نفسه: مقدار قرضه ، بالإضافة إلى معرفة القراءة والكتابة القانونية ، بالإضافة إلى السلوك عند إجراء المكالمات. تتميز هذه المرحلة بمكالمات متعددة مع تهديدات ورسائل (أحيانًا مع تشهير صريح ضد المدين والأكاذيب) ، وكذلك ظهور معلومات عن واجباته عند مدخل المدين.

القانونية هي المرحلة النهائية. بعد أن أدركت أنه لا يمكن تحقيق أي شيء عن طريق التهديدات والابتزاز ، تقوم شركة سيكويا للتوحيد الائتماني إما بإعادة الدين إلى الدائن أو إرسال بيان بالمطالبة إلى المحكمة ضد المدين. يحتاج الشخص غير المدفوع إلى حضور الاجتماع ، لأنه بينما كان الدين على هواة الجمع ، استمر فرض الرسوم والغرامات عليه. وفي المحكمة بمساعدة الفن. 333 من القانون المدني للاتحاد الروسي يمكن أن تقلل جزئيا الفائدة المستحقة.

جامع الاستعراضات

حول وكالة جمع سيكويا يمكن تقسيم الاستعراضات بأمان إلى صوتين: الدائن والمدين. وبالطبع ، هناك عدد كبير من المدينين الاستعراضات ، وكلها سلبية. يتحدث ممثلو الوكالة عن وقح وقح ومهدد.

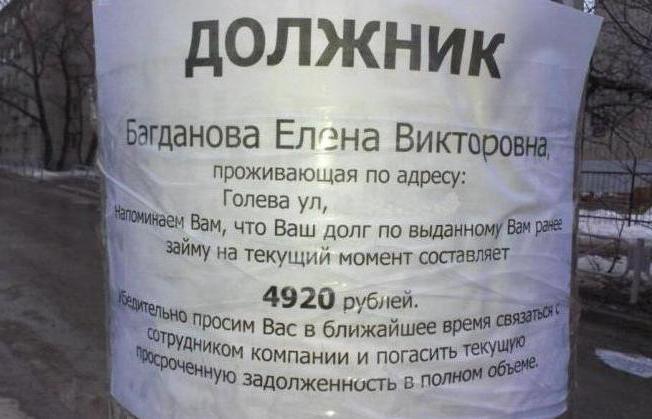

وكالة سكويا للتحصيل قد تبحث عن مدين في الخدمات الاجتماعية. الشبكات. بعد العثور على صفحة غير الدافع ، يمكن وضع رسائل حول ديون المقترض تحت صورته باستخدام توضيحات لما سيحدث له إذا لم يتم دفعه. أو يتلقى أقارب وأصدقاء غير الدافع رسائل بريد إلكتروني ، يتضمن محتواها نداء لمساعدة المدين ماليًا ، لأنه غير قادر على الوفاء بالتزاماته المالية.

يحتاج المدينون إلى معرفة أن هناك المادة 196 من القانون المدني للاتحاد الروسي "فترة التقادم". سنبحث جوهرها باستخدام مثال.

في عام 2008 ، حصل المقترض على قرض استهلاكي لمدة سنة واحدة. قام المقترض بدفع مبلغ شهري عدة مرات ، ثم تغير وضعه المالي وتوقف عن الدفع. استحق البنك فائدة على الديون والغرامات. قام جهاز الأمن بالبنك بإجراء مكالمات إلى المدين ، لمعرفة سبب عدم سداد الدين. واصل المدين عدم الدفع. بعد مرور بعض الوقت ، توقفت المكالمات ، ونسي المتخلف عن دينه للبنك.

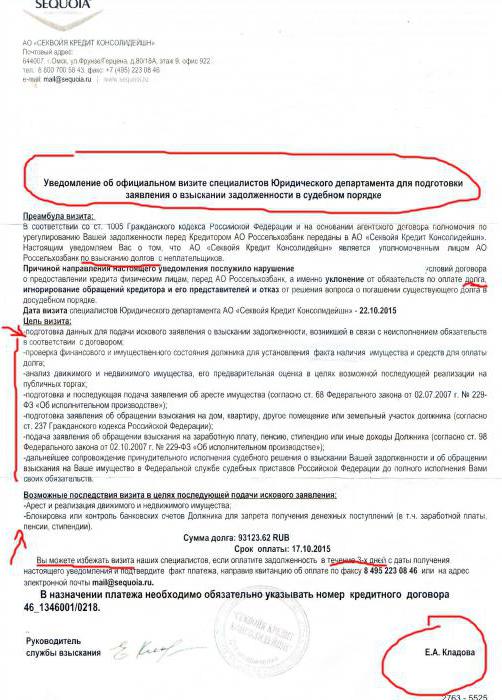

لقد كان ، على سبيل المثال ، سبع سنوات. عن طريق البريد العادي ، في عام 2016 ، تلقى المدين خطابًا من وكالة التحصيل سيكويا لتوحيد الائتمان ، والذي قال عن نقل الحقوق. والآن بدأ الجامعون بالفعل في "ابتزاز" الديون من غير الدافع. أول وأهم شيء يحتاج المدين إلى فعله هو عدم الاتصال بأرقام الهواتف المشار إليها! لماذا؟ أخذ المدين قرض المستهلك لمدة عام واحد ، أي بعد سنة ، كان عليه أن يدفعه. في هذه الحالة ، تم تحديد مدة التزامات القرض. من اليوم التالي لنهاية اتفاقية القرض ، بدأ تقرير فترة التقادم. في عام 2012 ، مر قانون التقادم. وفي عام 2015 والمرة الثانية.

ويخبر الجامعون المدين أنهم سيقاضونه ، ثم يخدعون هنا. عند وصوله إلى الجلسة ، يجب على المدين تقديم التماس للقبول من قبل البنك وجامعي المصابيح. نظرًا لأن البنك وجامعي العملات كيانات قانونية ، فإن مرسوم الجلسة العامة لمحكمة التحكيم العليا التابعة لمحكمة التحكيم العليا والقوات المسلحة للاتحاد الروسي ينطبق بتاريخ 02.28.1995 رقم 2/1 ، ولا يمكن استعادة المصباح استنادًا إلى ذلك.

سيكويا - وكالة جمع: هاتف للاتصال

يشير الإشعار الذي تلقاه غير دافع جميع أرقام هواتف الاتصال ، وكذلك عنوان المكتب الرئيسي. كما يسرد الإجراءات العقابية التي ستقع على رأس المدين إذا لم يتم سداد الدين.