عقود محددة تشمل اتفاق الاحالة. ويسمى أيضا العقد. التنازل عن حقوق المطالبة. في الغالب موضوعه هو احالة الرهن.

اتفاق التنازل ، الذي سيتم النظر في نموذجه أدناه ، مطلوب من قبل الطرفين للتأكيد القانوني على نقل الحق في تحصيل الديون.

تفاصيل الموضوع والهدف من عقد التنازل عن حق المطالبة

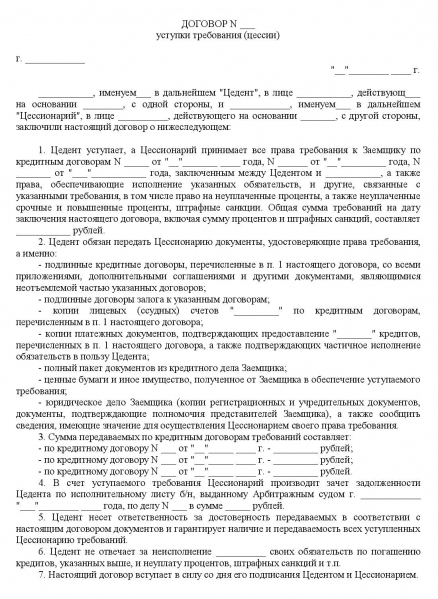

مثل أي عقد ، فإن اتفاقية التنازل ، التي يتم توضيح عينة منها في الصورة المقابلة ، لها معلوماتها الخاصة عن الموضوع والموضوع والسعر.

والهدف من ذلك هو استبدال في التزام كل دائن ، أي تنازل عن حق المقرض الأصلي في استرداد مدين معين لصالح طرف دائن آخر.

الموضوع هو إما قانون ملزم شخصي أو حق الطلب. نظرًا لحقيقة أن القانون لا يوضح معايير السعر المحددة بوضوح لهذا العقد ، فقد يكون مقابل رسوم أو بدون مقابل.

من هم الطرف المقابل في العقد أعلاه؟ ما هي الوثائق تكملة ذلك؟

أطراف المعاملة المعنية هم المحيل ، الذي يتصرف كدائن ، ويعين حق التحصيل ، والمحال إليه ، أو بالأحرى ، المقرض الذي يتلقى حق المطالبة بموجب هذا العقد.

يمكن استكمال العقد الحالي بوثائق مختلفة للغرض المناسب. يتم تشكيلها من أجل حل القضايا المتنازع عليها ويمكن تجميعها في قائمة تتألف من: بروتوكولات الخلاف حول القضايا وتنسيق الخلافات ، وأعمال النقل وقبول الوثائق ذات الصلة ، والاتفاق الإضافي.

ما هو شكل اتفاق الاحالة؟ عينة وشكل من هذا العقد

بموجب القانون ، يتم تنفيذ المعاملة المعنية في النموذج المحدد ، بشكل خاص مكتوب ، إذا كانت تستند إلى اتفاق مقدم كتابة أو نموذج التوثيق.

هناك ملاحظة قد يتطلب فيها موضوع عقد المعاملة المكتملة تسجيل حالة. ثم يجب أن تمر وفقًا للإجراء المحدد لهذا الإجراء ، ولكن فقط في حالة عدم وجود شروط أخرى بموجب القانون المدني للاتحاد الروسي.

تُظهر الصور شكل عقد لإحالة المطالبة ، ولا سيما اتفاقية التنازل بين الكيانات القانونية ، وعينة من ملء هذا المستند باستخدام مثال لمعاملة بين المواطنين.

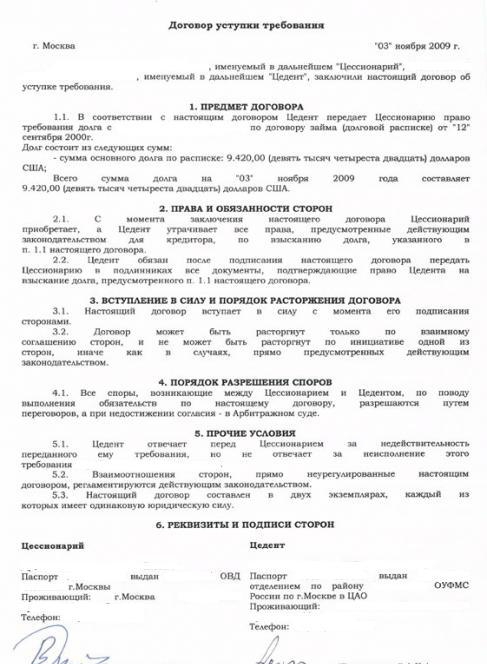

مثال على ملء عقد لإحالة المطالبة

يبدأ ملء العقد المعني ، على سبيل المثال بين المدنيين ، بالإشارة إلى رقمه مباشرة بعد اسم المستند. التالي هو ملء المعلومات في مكان الاحتجاز ، وهو ما ينعكس في بداية السطر. في نهاية السطر نفسه هو تاريخ توقيع العقد.

ويتبع ذلك بيانات عن اللقب واسم المحيل. يتم ملء الحقول الخاصة بالمنازل بنفس الطريقة. في الفقرة الأولى ، يتم فك جوهر الشرط ، ويتم تحديد الاسم الكامل للمدين والمبلغ المحدد للديون بالضرورة.

في القسم الثاني ، يجدر الكشف عن قائمة الوثائق التي يجب على المحيل تقديمها إلى المحال إليه ، كما أنه من الضروري الإشارة إلى تاريخ إخطار الشخص الذي هو المدين بشأن نقل الحق في الاسترداد.

يوصى بالفقرة التالية لملء المعلومات المتعلقة بالتواريخ أو الأحداث من اللحظة التي يصبح فيها العقد قانونيًا. يمكن استكمال هذا القسم بإنهاء العقد.

فيما يلي طريقة لحل النزاعات.إذا تم الإشارة إلى إمكانية الذهاب إلى المحكمة ، فاسمها مطلوب. ثم يتبع البند ، بما في ذلك الشروط الأخرى. قد تكون هناك تعليقات إضافية ، ملزمة أو ، على العكس ، تخفيف مسؤولية الأطراف المقابلة. كما ينعكس عدد النسخ ودرجة شرعيتها.

يحتوي القسم الأخير على عناوين وتفاصيل الأطراف المقابلة ، والتي تشمل بالضرورة: أسماء العائلة ، والأسماء الأولى ، وتسمية المحيل والمحال إليه ، وتقع مقابل بعضها البعض ، وبيانات جواز السفر ، والعناوين ذات الصلة في مكان الإقامة ومعلومات الاتصال. لكي يصبح العقد قانونيًا ، يجب أن يتم المصادقة عليه من قبل الأطراف المقابلة وأن يتضمن نسخة من التوقيع.

يمكن استكمال كل قسم وفقًا لتقدير الأطراف ، ولكن وفقًا للقانون فقط. وفقًا لشروط المعاملة ، يمكن تغيير العناصر أو استكمالها بتعليقات مناسبة بالطريقة المنصوص عليها في القانون.

الجانب المحاسبي المصاحب لاتفاقية التنازل. معاملات المحيل

كما هو الحال مع جميع العمليات ، مطلوب محاسبة للعقد الحالي. سيكون فارق بسيط في هذه الحالة هو انعكاس لممارسة حقوق الملكية من قبل المحيل ، والتي هذه العملية ليست من النوع التقليدي للنشاط.

بعض الميزات فرض اتفاق التنازل. معاملات الشركة المُعينة لها التسلسل التالي:

- يتم شحن المنتجات بمشاركة الخصم من الحساب 62 وائتمان الحساب 90.

- يتم حساب ضريبة القيمة المضافة عن طريق الخصم من الحساب 90 وائتمان الحساب 76.

- يتم شطب تكلفة المنتجات التي يتم شحنها باستخدام الخصم من الحساب 90 وائتمان الحسابات 43 أو 41 أو 44.

- ينعكس الربح أو الخسارة من بيع البضائع من خلال الخصم من الحساب 90 وائتمان الحساب 99.

- يتم عرض مهمة تحصيل الديون فواتير 76 والائتمان درجة 91.

- يتم خصم تكلفة حق المطالبة باستخدام الخصم من الحساب 91 وائتمان الحساب 62.

- يتم احتساب ضريبة القيمة المضافة على النتيجة الإيجابية التي تم الحصول عليها في سياق التنازل عن حق التحصيل ، بمشاركة الخصم من الحساب 91 وائتمان الحساب 76.

- ينعكس الربح أو الخسارة الناتجة عن التنازل عن حق المطالبة في الخصم من الحسابات 99 أو 91 وائتمان الحسابات 91 أو 99.

- يتم فرض ضريبة القيمة المضافة التي يتم استخدامها لسداد مدفوعات الميزانية للمعاملة الأولية باستخدام الخصم من الحساب 76 وائتمان الحساب 68.

- يتم تحويل أموال المحال إليه إلى حساب التسوية بمشاركة الخصم من الحساب 51 وائتمان الحساب 76.

- ضريبة القيمة المضافة المستحقة على نتيجة إيجابية ، تم تخصيصها لاحقًا لمدفوعات الميزانية ، من خلال حساب الخصم 76 وائتمان الحساب 68.

خصوصية المحاسبة من قبل الطرف المقابل - المحال إليه

تنعكس معاملات الدائن الجديد في التقارير ، ومبرر ذلك هو اتفاق التنازل. يتم تسجيل المعاملات مع المحال إليه بالترتيب التالي:

- يتم التنازل عن حق المطالبة بمشاركة الخصم من الحساب 58 وائتمان الحساب 76.

- يعكس تكاليف الحصول على حق التحصيل من خلال الخصم من الحساب 58 وائتمان الحساب 76.

- يتم عرض حقيقة السداد من قبل المدين المقابل باستخدام الخصم من الحساب 51 وائتمان الحساب 91.

- يتم شطب حق المطالبة بمشاركة الخصم من الحساب 91 وائتمان الحساب 58.

- المستحقة ضريبة القيمة المضافة على نتيجة إيجابية من الخصم من الحساب 91 والائتمان من الحساب 68.

- يتم تسجيل الربح أو الخسارة باستخدام الخصم من الحسابات 91 أو 99 وائتمان الحسابات 99 أو 91.

ما هو المستحق المعبر عنه في تقارير المحال إليه؟

بالنظر إلى اتفاقية التنازل ، تعكس القيود المحاسبية من المحال إليه الذمم المدينة وفقًا لمتطلبات RAS ، ولا سيما 19/02 - كاستثمارات مالية بالمبلغ الفعلي لتكلفة الحصول على حق المطالبة.

كيفية عرض مدفوعات الشخص الذي يقوم بالتعويض في التقرير؟

بالنظر إلى اتفاق التنازل ، تُظهر معاملات المدين عمليات سداد الدين للمحيل ويتم تشكيلها بخصم الحساب 76 وائتمان الحسابات 51 أو 50.

في وقت سابق ، في التاريخ المقابل لرؤية هذا العقد ، تم إنشاء ترحيل في الحساب يعكس استلام حق الاسترداد من المعاملة بمشاركة الخصم من الحساب 58 وائتمان الحساب 76.

يعرض رصيد الحساب 58 شطب الحق في الاسترداد إذا سدد المدين التزاماته. تشمل المصاريف الأخرى تقييم موضوع العقد ، والذي يشمل تكاليف الاستحواذ. يتم إدراج المبلغ المستلم من المدين في إيرادات أخرى وفقًا للفقرة 7 من PBU 9/99 "دخل المنظمة" ، والتي تمت الموافقة عليها بموجب أمر من وزارة المالية في روسيا بتاريخ 6.05.1999 رقم 32 ن.

هل من الممكن إبرام الصفقة المعنية إذا كان أحد الجانبين هيكل تجاري والآخر فرد؟

قد يكون اتفاق التنازل بين كيان قانوني وفرد ، تكون عينته مطابقة للعقد المقابل المعروض مسبقًا بين شركات أو مواطنين ، عبئًا أو لا مبرر له. إن الإمكانية الحالية لإجراء معاملة على أساس غير مبرر ، حيث ينقل الفرد دينًا ويقبل دينًا ، مسموحًا بها نظرًا لأن المواطنين لا يتصرفون كرجال أعمال ولا يمكن مساواتهم بشخص تجاري.

ما هو عقد التنازل عن المطالبة؟

اتفاقية التنازل ، العينة ونموذج التعبئة المذكورة أعلاه ، هي نوع من ضمان استرداد للمقرض. وكقاعدة عامة ، فإن المقرض الأصلي يبيع الدين بخسارة معينة. والسبب في ذلك هو فهم الشركة أو المواطن لحقيقة أن هناك إمكانية لعدم تحصيل الديون أو أن عودة الديون ستكون محفوفة بتكاليف كبيرة.

وبالتالي ، فمن المربح أكثر لشركة أو فرد لتقليل التكاليف المستقبلية عن طريق نقل الحق في حبس الرهن في حيرة. تكمن أهمية كل هذا في الحاجة إلى إثبات للمفتش الضريبي الجدوى الاقتصادية للمبيعات غير المربحة ، إذا كان هيكلًا تجاريًا في دور الدائن.

قم بتنزيل اتفاقية تخصيص النموذج

قم بتنزيل اتفاقية التنازل عن اتفاقية القرض

تحميل نموذج عقد نموذج الاحالة