الراتب - النقد المستحق لأي موظف يفي بالتزاماته في الأنشطة المهنية. يجب على صاحب العمل دفعها في أي حال. لكن الجائزة هي بالفعل قرار تطوعي للإدارة. قد يكون للمكافآت أهداف مختلفة ، في الواقع ، وتختلف أنواعها ، اعتمادًا على فترة الدفع ، وتواترها ، ودوافعها ، ودوافع الترويج في ترتيب الجائزة. تتناول هذه المقالة عددًا من المشكلات المتعلقة بهذا الموضوع. سيتم النظر في مفهوم المكافآت وأنواعها ومناسباتها وعينات من الوثائق الإدارية والتصميم والتفكير في المحاسبة.

ما هي الجائزة؟

يضع قانون العمل المكافأة كحافز للموظفين. قد يكون الدافع وراء طلب الجائزة هو مشروع مكتمل بنجاح ، والعمل الدؤوب والإنتاجي ، والوفاء الضميري بالالتزامات ، وتحقيق بعض المؤشرات ، وتنفيذ الخطة ، وببساطة مؤهل عالٍ للموظف. مكافأة - ممارسة شائعة إلى حد ما لتحفيز الموظفين. بعد المكافآت النقدية والهدايا القيمة ، يبدأ الموظفون في أداء وظائفهم بحماس متجدد وحماس. ومع ذلك ، لا تقدم كل المؤسسات التجارية مثل هذه الممارسة المفيدة والممتعة في سير العمل الخاص بها. في الأساس ، يتم دفع المكافآت في المؤسسات الكبيرة حيث تكون الطبيعة التنافسية للمديرين مهمة. الجوائز مميزة أيضًا للمنظمات التابعة لهياكل الدولة.

جوهر مكافآت الموظفين في المنظمة

مكافأة العمال - قضية فردية. صاحب العمل نفسه يقرر ما إذا كان لتشجيع مرؤوسيه أم لا. والحقيقة هي أنه بالنسبة للمبالغ المدفوعة كمكافأة ، فإن الاشتراكات في الصناديق الاجتماعية مستحقة أيضًا ، مما يزيد بطبيعة الحال نفقات صاحب العمل على أجور الموظفين. هذا هو السبب في عدم إصدار جميع الشركات لجوائز ، حتى إذا كانت نتائج عمل الموظفين تضع ذلك في الاعتبار. لكن جوهر المكافآت من هذا لا يتغير. في عملية المسح الاجتماعي وتحليل الأداء ، اتضح أن الموظفين المتحمسين يعملون بكفاءة أكبر. وهذا هو بالضبط مستوى الرواتب المرتفعة والحوافز الإضافية المتكررة التي تتيح للموظفين أن يشعروا بأخصائيين ذوي مؤهلات عالية وقيمة ، لإدراك إمكاناتهم في أداء واجباتهم الوظيفية بشكل كامل ومنتج.

مجموعة متنوعة من الجوائز

يتضمن نظام المكافآت عددًا من المكونات. يتم تنفيذه من خلال مؤشرات وشروط ومبالغ المكافآت ، وتيرة المدفوعات ودائرة الموظفين الذين تم تعيينهم. في الوقت نفسه ، يتم تمييز أنواع متعددة من المكافآت ، اعتمادًا على عدد من العوامل. يمكن التمييز بين مجموعتين وفقًا للدافع المحدد للتشجيع في ترتيب الجائزة: الحافز والإنتاج. تتضمن المجموعة الأولى أنواع المكافآت مثل الفصلية والسنوية ، بناءً على نتائج العمل المنجز والخطط والنتائج المحققة. المجموعة الثانية تتضمن مكافآت لمرة واحدة. قد تكون هذه حوافز للخدمة الطويلة ، أو مقاربة واعية للعمل ، أو مدفوعات مقابل ذكرى سنوية أو عطلة ، أو مكافأة تستند إلى نتائج العمل لمدة عام أو وفقًا لخطة مكافأة ثابتة.

يختلف شكل إصدار العلاوات أيضًا. لذلك ، يمكن إجراء هذا الدفع نقدًا أو عينيًا. على سبيل المثال ، منتج أو خدمة: الأجهزة المنزلية ، وشهادة لخدمة أو منتج معين في متجر أو صالون معين.

هناك أيضًا العديد من طرق الاستحقاق. يحدث الفصل بناءً على ما إذا كانت الأقساط مستحقة على شكل مبلغ ثابت أو كنسبة مئوية من بعض المؤشرات.

يمكن تمييز نوعين من المكافآت حسب الهدف: عامة وخاصة. يتم إصدار عام للإنجازات في العمل ، كعمل تحفيزي ، وهلم جرا. يتم منح المكافآت المستهدفة لتحقيق مجموعة نتائج محددة للموظف.

تواتر دفع المكافآت

لا تعتبر مكافآت الإجازات المهنية ، مقابل العمل المنجز ، والنجاحات الخاصة في العمل وأنواعها الأخرى مدفوعات إلزامية للمنظمة. يتم تحديد وتيرة المدفوعات من قبل صاحب العمل بشكل مستقل ويمكن أن تكون ذات مرة أو ذات طبيعة منهجية بقرار من الإدارة. قد تكون المعلومات عن موقف المنظمة من هذه المسألة موجودة في وثائق الميثاق أو السياسات المحاسبية أو القواعد الداخلية. قد تشير هذه المستندات إلى إمكانية دفع مكافآت لمرة واحدة للموظفين (على سبيل المثال ، لأداء مهمة خاصة) ، أو مدفوعات مكافأة منتظمة ، أو فيما يتعلق بالعطلة (على سبيل المثال ، كما في نموذج ترتيب المكافأة بحلول 8 مارس).

قد تعتمد فترات سداد الأقساط على عدد من العوامل:

- ميزات المنظمة ، وموسمية السلع والخدمات ؛

- ميزات عمل قسم أو وحدة معينة ؛

- الخصائص ، التردد ، ميزات موضوع المكافأة ؛

- ميزات الإنجازات المحاسبية.

تنظيم

ترد الأحكام المتعلقة بالجائزة في عدد من مواد قانون العمل. تبرز أهم وثيقة تحتوي على قواعد علاقات العمل في أراضي الاتحاد الروسي قضايا مثل تعريف مفهوم ما ، والغرض من العلاوات ، وإجراءات التفكير في مختلف الحسابات والسجلات ، وكذلك الحالات المتنازع عليها بشأن هذه المسألة. كل هذه المعلومات واردة في المواد التالية من قانون العمل في الاتحاد الروسي: 129 ، 191 ، 193 ، 135 ، 381 و 131. يسرد الأخير أشكال دفع المكافآت المحتملة.

في الوقت نفسه ، لم يحدد قانون العمل مسألة كيفية دفع بدلات الحوافز النقدية وتواترها وحجمها. ويبقى حل هذه القضايا ، وكذلك ترتيب الجائزة ، وأساسها وصياغتها تحت تصرف الإدارة.

وثائق المكافأة

يجب أن تنعكس أي عملية في الحياة الاقتصادية للمنظمة بشكل صحيح في المحاسبة الضريبية والمحاسبة والإدارة. هناك معايير من جانب إدارة المكاتب ، تتطلب تنفيذ بعض المستندات الأولية وسجلات المحاسبة وإعداد التقارير. ينبغي تسجيل أي مدفوعات للموظفين في جميع أنواع المحاسبة المدرجة ، بما في ذلك مكافآت الإجازات المهنية ، السنوية والفصلية ، والمحفزة وتشجيع المدفوعات.

تتضمن المستندات التي تصف ميزات إجراء المكافأة المعتمدة في المؤسسة ما يلي: اتفاقية جماعية ، وأحكام مكافآت ، وجدول أعمال داخلي.

المستندات الأساسية التي تعكس جوهر العمليات والمصممة لتعكس المدفوعات التي تم إجراؤها للموظفين في المحاسبة هي كما يلي: بيان الرسوم ، أمر الدفع إلى البنك ، أمر الإنفاق النقدي.

أيضا ، مطلوب تأكيد تراكم المكافآت في المحاسبة الإدارية. يجب على المنظمة تطوير وتنسيق وإصدار جائزة للحصول على وظيفة جيدة أو لأي سبب آخر منصوص عليه في تلك المنظمة.

تنفيذ الأمر

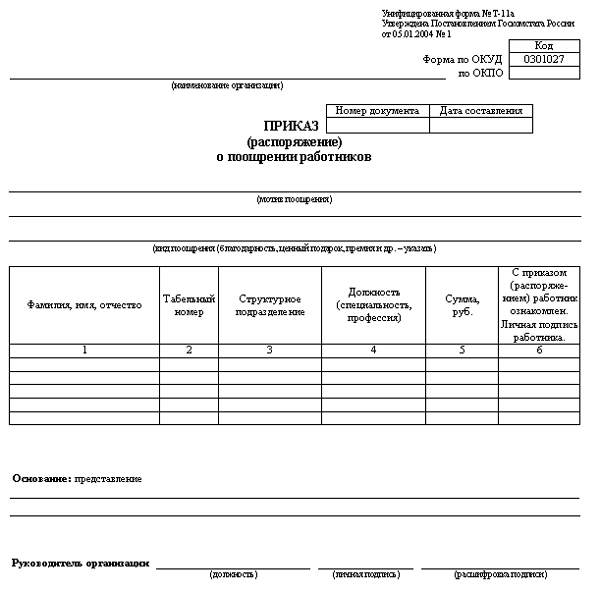

يجب تنفيذ طلب الحصول على مكافأة لمرة واحدة وفقًا لقواعد العمل المكتبي ، لتكون ملزمة قانونًا ، لتكون وثيقة تنظيمية وتؤخذ في الاعتبار في المستقبل من قبل هيئات التفتيش. تم تطوير الطلب من قبل المنظمة في شكل حر. في معظم الحالات ، يتم استخدام ترويسة الشركة لجميع مستندات الإدارة. هذا الخيار هو الأفضل ، ولكن إذا لم يكن هناك شكل ، فهو ليس حرجًا.لقد تحولت العديد من الشركات منذ فترة طويلة إلى الإعداد التلقائي للوثائق في البرامج المتخصصة. واحد من هؤلاء هو 1C. في ذلك ، يمكنك العثور على عدد كبير من النماذج والنماذج القياسية اللازمة في أنشطة الشركة. هي التي تستخدم في الغالب عند إعداد الطلبات والمستندات الأخرى المتعلقة بالموظفين.

ترتيب الجائزة هو مستند يجب أن يكون له هيكل يمكن تتبعه بشكل واضح ويحتوي على الحد الأدنى الإلزامي من التفاصيل. يتم تقليل بنية الترتيب إلى التسلسل التالي من كتل المعلومات:

- معلومات عامة

- شكل دفع القسط أو القيمة أو المبلغ المستحق بالروبل ؛

- قواعد إصدار الأموال ؛

- الظروف الأخرى التي قد تكون بمثابة تغيير في مبلغ الدفع.

تفاصيل طلب الجائزة

ترتيب الجائزة هو مستند رسمي ، على الرغم من أنه يستخدم بشكل أساسي فقط لتلبية الاحتياجات الداخلية ، مع استثناءات نادرة. لذلك ، يتم فرض عدد من المتطلبات عليه. يمكن للمنظمات أن تملأها في شكل حر ، ولكن مع إدراج إلزامي لبعض التفاصيل. يجب أن يحتوي الطلب على اسم المنظمة ، وعدد وتاريخ التجميع ، وبيانات الموظفين الذين يحق لهم الحصول على المكافأة ، والوحدات الهيكلية التي ينتمون إليها ، وأرقام الموظفين ، والمناصب ، والمبلغ المستحق ، وأساس الاستحقاق ، وكذلك الرسوم البيانية لتوقيع الموظفين المُبلغين. من الضروري أيضًا ملء دافع التشجيع في أمر الجائزة. في نهاية المستند ، يوجد توقيع الرأس وموضعه ، بالإضافة إلى اسمه الأخير والاسم الأول وأسرته.

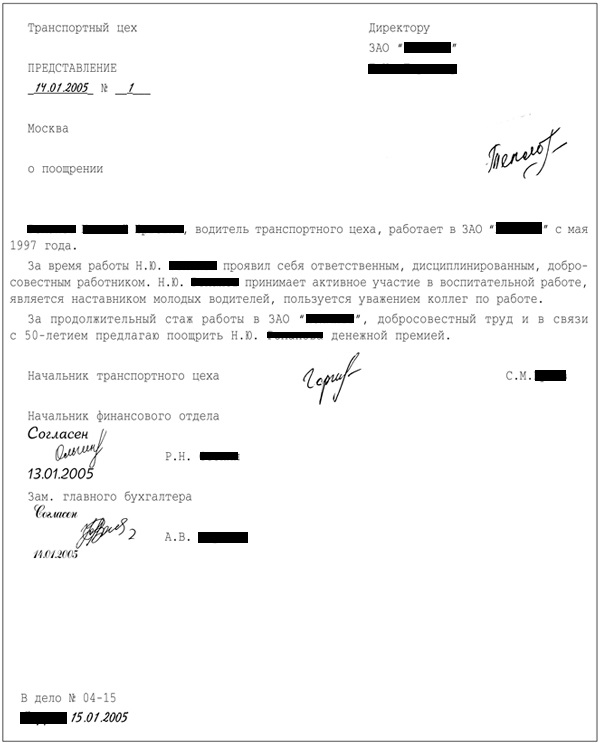

أساس المكافأة

أي ترتيب عينة للجائزة - بحلول 8 مارس ، 23 فبراير ، أيام العطل المهنية ، وفقًا لنتائج الفترة المشمولة بالتقرير ، وما إلى ذلك - يحتوي على بند كقاعدة. هذا الأساس هو عرض تقديمي لجائزة أو مذكرة أعدها المشرف المباشر على الموظف. يجب أيضًا تنسيق هذا المستند بشكل صحيح:

- في الركن الأيمن العلوي من الورقة ، يتم كتابة اسم وأحرف المدير ، اسم الشركة ؛

- في بداية المستند - اسمها ، أسفل بيانات الشخص الممثل مباشرة ، اسمه الكامل ، المنصب ، الإدارة ، شروط العمل ؛

- يصف الجزء التالي مزايا الموظف ، والإنجازات الخاصة التي تستحق الجائزة ، ومقدار المبلغ المقدر هنا ؛

- بيانات المترجم للتطبيق واسمه الكامل وموقعه وتوقيعه ؛

- في نهاية المستند ، يتم تثبيت التواقيع والمواقف وأسماء رؤساء الإدارات المتعلقة بإجراء المكافأة.

تم اعتماد الطلب من قبل مدير المنظمة ، وبعد ذلك يتم إصدار أمر لإصدار مكافأة للموظف.

محاسبة مميزة

يتم تسجيل جميع استحقاقات الموظفين في المحاسبة والضرائب والمحاسبة الإدارية. المكافآت ليست استثناء. تنعكس في المدين من الحسابات 20 و 25 و 26 و 44 والائتمان 70 من المخطط المحاسبي للحسابات. أيضا ، يتم استحقاق أقساط التأمين على هذه المبالغ ويتم تخصيص ضريبة الدخل الشخصي. يتم تسجيل الأقساط في الشهر الذي تم فيه توقيع الطلب ، بغض النظر عن التاريخ الفعلي للدفع. من المهم جدًا وضع ترتيب الجائزة والأساس والصياغة بشكل صحيح بحيث يمكن بسهولة أخذ الدفعة في الاعتبار وإثبات صحتها.