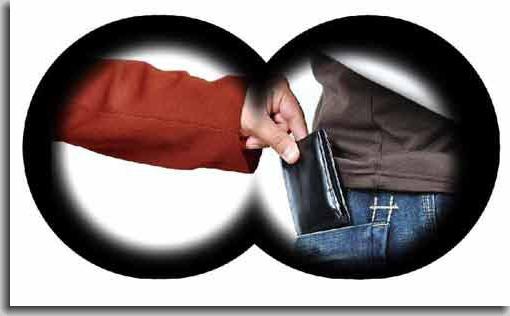

الغش التأمين - لا شيء سوى ظاهرة يمكن أن تنجم عن العملية النشطة لتنمية العلاقات الاقتصادية لخطة جديدة في تاريخ الاتحاد الروسي الحديث. وبالتالي ، فإن أنشطة التأمين المصممة لتقليل المخاطر المالية ، وزيادة الاستقرار والجدارة الائتمانية ، وكذلك تحفيز مبادرات أصحاب المشاريع ، بسبب تشغيل مخططات ذات طبيعة غير قانونية ، لا يمكنها تنظيم تكديس الصناديق الاستئمانية بكمية كافية من الأموال. هذا هو السبب الذي يحدث اليوم ضرر كبير لكل من الأفراد والكيانات القانونية ، والدولة بالمعنى العام.

الوضع لهذا اليوم

يميز التقاضي الاحتيال في مجال التأمين يقول إن معدل تجريم سوق التأمين وفقًا لتقديرات العديد من الباحثين حتى الآن قادر على المضي قدمًا فقط في الجريمة ، ذات الصلة في الفضاء الافتراضي. بالإضافة إلى ذلك ، تبلغ الخسائر الناتجة عن دوران الظل ، والتي يتم تحديدها سنويًا ، حاليًا أربعمائة مليون دولار. وفقًا للإحصاءات ، على سبيل المثال ، خلال النصف الأول والأخير من هذا العام ، من خلال وكالات إنفاذ القانون بالولاية ، تم تسجيل أكثر من ثلاثمائة ألف حقيقة فيما يتعلق بالاحتيال الاقتصادي. في هذا المجموع الاحتيال في مجال التأمين تحتل جزءا كبيرا جدا. بشكل أكثر تحديدًا ، الرقم الدقيق هو ألف وخمسمائة حالة. من المستحسن ملاحظة أن المؤشر المقدم يمكن زيادته بشكل كبير. للقيام بذلك ، تحتاج فقط إلى إيلاء اهتمام وثيق لتعقيد تحديد مخططات إجرامية وغريب الأطوار.

أساسيات الأنشطة

من أجل النظر بالتفصيل الاحتيال في مجال التأمين (المملكة المتحدة) ، سيكون من المناسب تحديد أساسيات النشاط المباشر. لذلك ، وفقًا للتعريف ، فإن أعمال التأمين ليست سوى توفير التدابير المصممة لحماية المصالح العقارية للأفراد المهتمين والكيانات القانونية في حالة وقوع سلالات. أساس النشاط ، الذي يستند إلى الجانب التعاقدي ، هو حدوث مصلحة تأمين في كائن معين من قبل المؤمن له أو حدوث حدث مؤمن عليه (على سبيل المثال ، أثناء نقل البضائع). من أجل الاحتيال في مجال التأمين تم التقليل ، الدولة تتخذ التدابير المناسبة. لذلك ، يتم تنظيم العلاقات في قطاع التأمين على مستوى الدولة بدقة وفقا للقانون المدني للاتحاد الروسي.

مبادئ سير سوق التأمين

اليوم ، يعتمد أداء سوق خدمات التأمين الروسي على المبادئ التالية:

- هدف التأمين ليس أكثر من مصالح الملكية الشخصية. من بينها الضرر بالصحة ، والبقاء على قيد الحياة لسن معين ، وهلم جرا. بالإضافة إلى ذلك ، يتم اليوم تأمين قيم الطبيعة المادية بنشاط ضد السرقة أو التلف أو التدمير ، فضلاً عن الجوانب الأخرى المتعلقة بالتخلص أو الاستخدام أو الحيازة. أقل بقليل في إجراءات التأمين التي تنطوي على تنفيذ أنشطة تنظيم المشاريع أو التعويض عن الأضرار التي لحقت أطراف ثالثة.

- يتم الكشف عن أهمية الصفقة من خلال إيجاد الأطراف بحسن نية الجاهل لتلك الأحداث التي أبرم العقد بشأنها. من المهم أن نلاحظ أن الحدث ، كونه موضوع مخاطر التأمين ، بطريقة أو بأخرى ينبغي أن يكون له علامات على الاحتمالية والفرصة.

- يجب أن يُفهم التعويض ، وفقًا للمادة 929 من القانون المدني الروسي ، على أنه التزام شركة التأمين بسداد الخسائر المتكبدة عند وقوع حدث مؤمن عليه تم تحديده في العقد بناءً على الواقع. يجب إضافة أنه في هذه الحالة ، يجب أن لا تكون قيمة المبلغ المؤمن أكبر من الضرر المباشر.

- بحسن نية ، ينبغي النظر في الحاجة إلى تقديم دليل على أن حدث مؤمن قد حدث. من المنطقي أن يتم تنفيذ هذه العملية من قبل شخص يقدم مطالبات بالتعويض. من المهم أن نلاحظ أن اعتراف المؤمن بالمطالبة ، وكذلك مدفوعات التعويض المقابلة ، ينتقلان تلقائيًا إلى عبء الإثبات الخاص به إلى الأطراف المعنية الأخرى. وتشمل هذه الأشخاص المسؤولين عن الخسائر المالية ، والأضرار الناجمة ، وهلم جرا ، وكذلك معيدي التأمين.

- عن طريق الحلول ، وفقًا للمادة 965 من القانون المدني الروسي ، ينبغي أن يُفهم أن نقل الحقوق من الشخص المؤمن عليه مباشرةً إلى حامل الوثيقة في الالتزامات الفعلية وفي إطار التعويض المالي المدفوع عن تقديم مطالبات معينة ضد الشخص المسؤول عن التسبب في خسائر.

من الضروري إضافة: من خلال المادة 928 من القانون المدني الحالي ، يتم تصور الفوائد ، والتي في أي حال لا تخضع للتأمين. بالإضافة إلى ذلك ، بموجب المادة 933 ، من المستحيل تأمين مخاطر الأعمال والمسؤولية (المادة 932 من القانون المدني الحالي) للأفراد والكيانات القانونية عندما لا يكونون ضمن المؤمن عليهم.

المشاركون في سوق التأمين الذين يتخذون إجراءات معينة تهدف إلى الاحتيال في مجال التأمين (كقاعدة عامة ، يتسبب انتهاك حقوق الدولة أو الأفراد أو الكيانات القانونية) في حدوث هذا الضرر أو ذاك ويتم تأهيلهم كمحتالين من خلال القانون الجنائي للاتحاد الروسي.

الاحتيال التصنيف

في أيام الاتحاد السوفياتي ، كان الهيكل الوحيد الذي كان يشارك في أنشطة التأمين هو Gosstrakh. يميز الاحتيال في مجال التأمين من تلك الفترة يدل على أن خطط لتخصيص مدفوعات التأمين ، والإثراء غير المشروع والإجراءات غير القانونية الأخرى كانت فردية. وكقاعدة عامة ، فإنهم يتصلون بسرقة سيارات وهمية وموت الماشية وغيرها من الأعمال الدرامية.

في عام 1992 ، تغير الوضع بشكل جذري ، لأنه تم اعتماد قانون تنظيم التأمين. وازداد تفاقم وضع الدولة بعد إدخال نظام إجراءات التأمين الإلزامي فيما يتعلق بالمسؤولية المدنية في عام 2002 من خلال القانون التشريعي الاتحادي رقم الأربعين.

يميز الاحتيال في التأمين التقاضي تدل الممارسة على أن التطوير النشط للقطاع الخاص لخدمات التأمين ، فضلاً عن التقنيات المبتكرة في فترة قصيرة جدًا من الوقت ، قد خلق سوقًا إجرامية. لقد تم إدخال سياسات وهمية ، وتنظيم حوادث وهمية ، وتلقي قرارات المحكمة ذات الطابع الرسمي ، وما إلى ذلك. تماما جميع الجرائم في مجال التأمين تصنف اعتمادا على الاتجاه ضد المصالح:

- حامل الوثيقة (بمعنى آخر ، فوائد المستفيد).

- المؤمن.

سيكون من المناسب أن تنظر الاحتيال في مجال التأمين (المملكة المتحدة) RF) والأصناف المقابلة في مزيد من التفاصيل.

جرائم المؤمن

في الفصل السابق ، لوحظ أن الجرائم يمكن أن تنفذ من قبل كل من المؤمن والمؤمن. لذلك ، في الحالة الأخيرة الاحتيال في مجال التأمين (القانون الجنائي للاتحاد الروسي) يتم بواسطة موظفي مؤسسة التأمين داخلها مباشرة أو من خلال كيانات خارجية. وتشمل هذه ، على سبيل المثال ، وسطاء من مختلف المستويات. من المهم أن نلاحظ أن الإجراءات غير القانونية ضد المؤمن عليه عادة ما يرتكبها موظفو الهيكل أو الوسطاء المتسللون ؛ الشركات الوهمية تنتمي إلى فئة منفصلة من الجريمة. اليوم ، وفقًا للقانون الجنائي الروسي ، يتم تمييز الأنواع التالية: الاحتيال في التأمين:

- مقالة 325 - تلف أو تدمير أو سرقة الوثائق والأختام وغيرها من سمات نشاط التأمين.

- المادة 201 - إساءة استخدام الموظفين.

- المادة 204 - الرشوة.

- المادة 159 (5) - الاحتيال في التأمين.

- المادة 160 - اختلاس المجمعات العقارية أو الاختلاس.

- القسم 292 - التزوير.

- المادتان 173 و 171 نشاطان تجاريان غير قانونيين وهميين ، على التوالي.

- المادة 291 رشوة.

من المهم معرفة ما يجري اليوم الاحتيال في التأمين على المركبات سبعون في المئة من جميع جرائم التأمين. تم توفير هذه المعلومات من قِبل الخدمة الفيدرالية ، المسؤولة عن مراقبة السوق لخدمات التأمين. تجدر الإشارة إلى أن التصنيف العام لأنواع الغش معروض في المادة 159 (5) من القانون الجنائي الروسي تحت عنوان "الاحتيال في مجال التأمين". يتم إنتاجها ، كما اتضح ، من قبل بادئ الجريمة.

احتيال الضحية

اليوم ، بالتأكيد أي جريمة (على سبيل المثالالاحتيال في مجال التأمين. 159 (5)) بطريقة أو بأخرى لديه طرف مصاب. الأفعال ذات الطابع الإجرامي التي تتعلق بالضحية تمنح لها مؤهلات مباشرة. ومع ذلك ، فإن الضحايا غالباً ما ينتجون عن طريق الوهمية الموقف بحيث يصبح مشابهًا للحدث المؤمن عليه. بهذه الطريقة الاحتيال في مجال التأمين (المادة 159 ، الفقرة 5) غالبا ما تنطوي على أضرار. من الممكن التمييز بين الضحية الحقيقية والخيالية. لهذا ، ينبغي للمرء أن يعتمد على تحديد أدلة الاحتيال في الواقع ، وكذلك من خلال انبعاث صورتهم من وجهة نظر نفسية. لذلك ، فإن سلوك الضحية الوهمية يختلف تمامًا عن سلوك الشخص الحقيقي.

على سبيل المثال ، من الممكن أن تحدث الأضرار التي لحقت بمجمعات الممتلكات أو أي حادث (حادث مروري) أو تضر بصحتك على وجه التحديد ، ولكن ليس كل المواقف لديها دليل على وجود جريمة موضوعية في طبيعتها. وبالتالي ، فإن عدم وجود حقائق قد يؤدي إلى تحقيق فعلي في حقيقة أن الضحية الوهمية تتلقاها المسؤولية عن الاحتيال في مجال التأمين و ، بالطبع ، الأضرار.

الجرائم التي يرتكبها حملة الوثائق

اليوم ، الأكثر شيوعًا هي المخططات غير القانونية للحصول على تعويض نقدي وفقًا لسياسات إجراء التأمين الإلزامي فيما يتعلق بالمسؤولية المدنية (اسم مشابه - CTP). هناك عدد كبير من شركات التأمين غير القانونية التي تضلل المؤمن له. وبالتالي ، تمكنوا من الحصول على مبالغ كبيرة من المال. المثال الأكثر وضوحا على خطة الاحتيال هو شن حادث واسع النطاق ، حيث تشارك سيارة باهظة الثمن ، والتي يتمتع فيها العديد من الأفراد بتوكيل. لذلك ، مجموعة من المجرمين ، التي لديها وثائق التأمين الإلزامي ، تنطبق على العديد من مؤسسات التأمين للحصول على تعويض وفقا لحالة واحدة.نهج مماثل للهياكل الإجرامية اليوم يجلب دخلا يصل إلى عشرات الآلاف من الدولارات.

ماذا بعد؟

حاليا ، هناك العديد من الطرق لتضليل الأفراد من خلال تنفيذ سياسات وهمية. بالإضافة إلى ذلك ، يتم ممارسة توقيع الاتفاقيات التي تحتوي على شروط خاطئة عن علم. وتشمل هذه الأصناف ، على سبيل المثال ، سياسات التراكم الطويلة الأجل في الشركات الأجنبية أو "مصائد" التأمين في السباقات الانتخابية. بالمناسبة ، يتميز النوع الأول بحقيقة أن حامل البوليصة يتلقى اقتراحًا ليس فقط فيما يتعلق بالمشاركة المباشرة في النظام ، ولكن أيضًا من خلال جذب زبائن للحصول على أجور غير قانونية لتنفيذ السياسات.

مسؤولية

بموجب قانون العقوبات الحالي الاحتيال في التأمين الشخصي، على سبيل المثال ، هو جانب واحد من جوانب نظام الجريمة برمته. هذا هو السبب في أن العقوبة تعتمد بشكل صارم على شدة الضرر الذي حدث. وفقًا للمادة 159 (5) من القانون المدني الروسي ، يتم حالياً اتخاذ التدابير التالية:

- غرامة قدرها مائة وعشرين ألف روبل.

- العمل الجبري لمدة ثلاثمائة وستين ساعة.

- توقيف لمدة أربعة أشهر أو أكثر.

- تقييد أو السجن لمدة تصل إلى سنتين.

بالإضافة إلى ذلك ، تنص بعض أجزاء المقالة على عقوبات أشد. وكقاعدة عامة ، فهي تتعلق بالجرائم التي ارتكبتها مجموعة من الأشخاص مؤامرة سابقة ، أو الأشخاص الذين استخدموا موقعهم الرسمي أو قاموا باختلاس على نطاق واسع بشكل خاص. من المهم أن نلاحظ أنه في الممارسة العملية ، تعتمد عقوبة المحتالين بشكل أساسي على القدرة على تحديد العقوبة المحظورة. هذا الأخير بطريقة أو بأخرى بمثابة عامل رئيسي لإحالة القضية إلى القضاء.

فقه

اليوم ، حتى يتم النظر في القضايا المتعلقة بالاحتيال في مجال التأمين بسلاسة ، هناك تفسيرات ذات صلة للجلسة العامة للمحكمة العليا فيما يتعلق بمعايير استخدام المادة 159. على وجه الخصوص ، تتعهد السلطات القضائية بأن تكون على دراية بالوقائع التالية:

- لا يعتبر الحصول على المجمعات العقارية عملية احتيال إلا عندما يكون للمتهم هدف ، في وقت الاستيلاء ، بعدم الوفاء بالتزاماته وإسناد قيم الطبيعة المادية إلى تصرفه.

- إساءة استخدام الثقة. وبعبارة أخرى ، النقل الطوعي للمجمعات العقارية للضحايا ، رهنا بأداء الإجراءات تحت تأثير شيء أو شخص ما.

- في الواقع ، ينبغي أن يكون الوصول إلى مجمعات العقارات مصحوبًا بأي حال بنقل الصلاحيات وفقًا لإدارتها ، وكذلك الأمر.

ينتمي الأشخاص المشاركون في عمليات الاحتيال هذه إلى فريق الإدارة الذي يتخذ القرارات بشأن المدفوعات أو إلى قسم الخبراء الذي يعطي رأيًا في حالة السيارة.