6 - ضريبة الدخل الشخصية هي نوع جديد من التقارير الخاصة بوكلاء الضرائب ، والتي تغطي البيانات العامة: حول جميع الموظفين الذين يتلقون موارد مادية منها ، وعن جميع مبالغ الدخل المستحقة والمدفوعة ، وعن التخفيضات الضريبية المقدمة ، وحول ضريبة الدخل الشخصية المحسوبة والمخصومة. عند ملء التقرير ، واجه بعض المتخصصين الماليين صعوبات ، وبالتالي سنقوم بتحليل جميع الفروق الدقيقة في كيفية ملء القسم 2 من ضريبة الدخل الشخصي.

لمن وضعت التقارير الجديدة

تم تقديم الاستمارة 6-NDFL لأصحاب المشاريع الفردية والشركات التي هي وكلاء ضرائب ، أي أولئك الذين يدفعون أجور الموظفين وغيرهم من الأفراد والمستحقات الأخرى المنصوص عليها في تشريعات الاتحاد الروسي. وبعبارة بسيطة ، يجب تقديم نموذج 6 NDFL إلى السلطة الضريبية من قبل أولئك الذين ملء النموذج 2 NDFL.

الاختلافات بين هذه النماذج هي أن ضريبة الدخل الشخصية يتم تنفيذها بشكل منفصل لكل موظف في الشركة ، ويتم تشكيل ضريبة الدخل الشخصية 6 مرة واحدة ربع لجميع الموظفين في وقت واحد.

الإبلاغ عن مواعيد التسليم

يتم إصدار الاستمارة 6-NDFL للسنة عدة مرات ، أو بالأحرى ، كل ثلاثة أشهر ويتم تحديدها حسب الإطار الزمني المحدد:

- الربع الأول - اليوم الثاني من مايو ؛

- الربع الثاني - اليوم الأخير من يوليو ؛

- الربع الثالث - اليوم الأخير من شهر أكتوبر ؛

- يتم تقديم التقارير للربع الأخير في وقت واحد من 2-NDFL إلى 2 أبريل من العام المقبل.

ميزات عرض البيانات في شكل 6-NDFL

عند إدخال المعلومات في التقرير ، من الضروري الانتباه إلى الفروق الدقيقة التالية:

- يجب حساب وتسجيل كمية NFDL المحسوبة بأرقام مدورة ، في حين لا تؤخذ في الاعتبار المبالغ الأقل من 50 كوب كوب ، ويتم تقريب مساوي وفوق 50 كوب كوب حتى الروبل الكامل. يتم احتساب الربح والتكاليف بالعملة الأجنبية في تاريخ الاستلام الفعلي والنفقات ، بالمعدل الحالي للبنك المركزي للاتحاد الروسي.

- عند تقديم التقارير في شكل ورقي ، لا يُسمح بإجراء تصحيحات ، بما في ذلك تلك التي يتم إجراؤها بالوسائل التصحيحية.

- يجب أن تكون طباعة التقرير من جانب واحد.

- يجب أن تكون الأوراق ملزمة بدقة دون تصحيحات مرئية.

- تمتلئ الخطوط من اليسار إلى اليمين ، في الأعمدة الفارغة يتم وضع الرمز "-".

- لا يمكن ملء المستند إلا بألوان الحبر التالية: الأسود والأزرق والبنفسجي.

ما هي المعلومات الواردة في القسم 2 من ضريبة الدخل الشخصية 6

يحتوي نوع جديد من التقارير على معلومات موجزة تتعلق بما يلي:

- المواطنون الذين دفع لهم وكيل الضرائب الدخل.

- جميع المدفوعات والرسوم.

- خصومات المقدمة.

- ضريبة الدخل المحسوبة و المحتجزة.

يتضمن القسم 2 بدوره البيانات التالية:

- التاريخ الذي تم فيه تحويل الأموال بالفعل ، وهو ربح الفرد.

- فترة الخصم الضريبي.

- إلى متى تم تحويل الضريبة.

- حجم الربح المستلم عليه.

- مبلغ الضريبة المحتجزة.

في معظم الأحيان ، في نفس الوقت ، يتم دفع الدخل لعدة أفراد في نفس الوقت ، وفي هذه الحالة يجب إضافة المبالغ ، ويجب أن تنعكس النتيجة الإجمالية في التقرير.

أنت لا تعرف كيفية ملء القسم الثاني من ضريبة الدخل الشخصية 6 بدقة؟ قراءة المزيد عن هذا في وقت لاحق.

كيفية إدخال المعلومات في التقرير

لإدخال المعلومات بشكل صحيح في القسم 2 من ضريبة الدخل المكونة من 6 أفراد ، يتعين عليك توزيع جميع الأرباح في فئتين:

- وفقًا للفترة الفعلية لإصدار الربح.

- حسب التواريخ التي يتم فيها خصم الضريبة المستحقة على خزانة الدولة.

ويترتب على ذلك أن كل فترة منفصلة من الإيصال الفعلي للأموال ينبغي دعمها بمبلغ ضريبي منفصل.ولكن إذا وصلت عدة إيصالات إلى حساب الشركة في نفس الوقت ، والتي تم توفير شروط مختلفة لدفع ضريبة الدخل الشخصي فيها ، فيجب إدخال هذه المبالغ في القسم 2 بشكل منفصل.

يجب أن تتعلق جميع المعلومات التي أدخلها المحاسب في ضريبة الدخل ذات 6 مستويات شخصية بمرحلة إعداد واحدة للتقارير ، أي على مدار الثلاثة أشهر الماضية.

القسم 2. خطوط

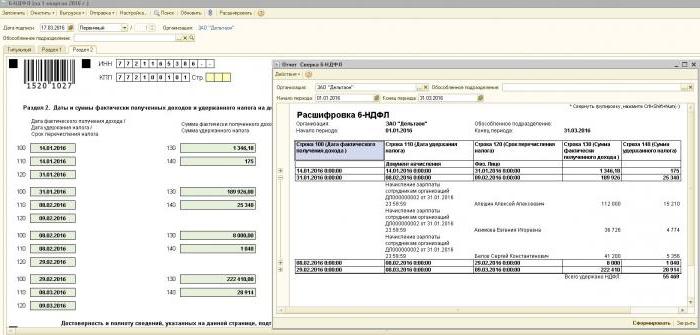

يحتوي النموذج 6-PIT على سطور المقطع 2 التي يجب أن يتم عرض المعلومات التالية:

- الفقرة 100 - المقصود منها أن تعكس التاريخ الفعلي لدفع الدخل. هنا ، يساهم الموظف المالي بمعلومات عن دفع الأجور للموظفين. النقطة المهمة هي أن تاريخ الدفع في هذه الحالة يعتبر في اليوم الأخير من الشهر عندما تم تنفيذه.

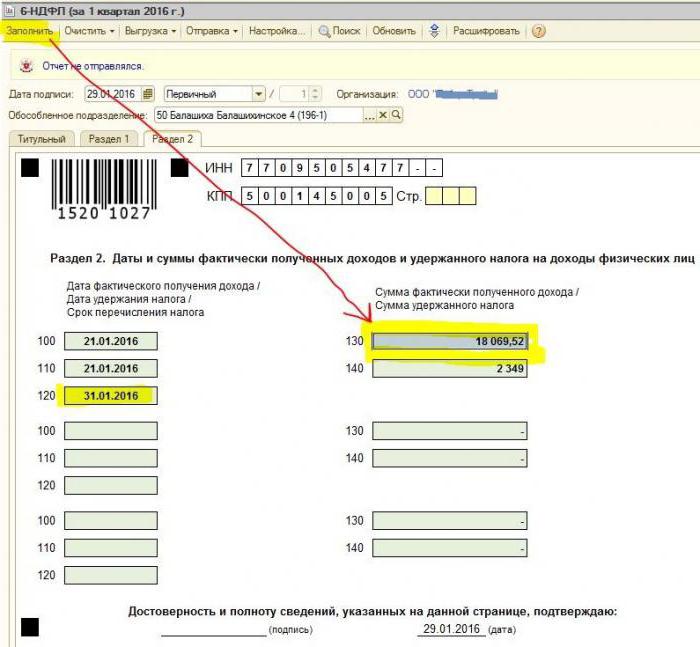

- الفقرة 110 من نموذج 6 - NDFL القسم 2 - خصم الضرائب. إنه يشير إلى التاريخ الذي دفعت فيه الأموال في الواقع.

- الفقرة 120 - وقت تحويل أموال الضرائب إلى خزينة الدولة. كقاعدة عامة ، يعتبر هذا اليوم هو التاريخ التالي بعد دفع الأجور للموظفين. وأيضا هذا الخط مطلوب لملء شهر إقالة الموظف.

- النقطة 130 - يتم عرض المبلغ الإجمالي للدخل هنا. على سبيل المثال ، يسجل السطر 130 مجموع الراتب الذي دفعه الموظف المالي على أساس شهري.

- 6 - NDFL القسم 2 ، السطر 140 - تشير هذه الفقرة إلى نتيجة الضريبة المحجوزة للربع.

مهم! في حالة تلقي أنواع مختلفة من الدخل في وقت واحد ، ولكن في نفس الوقت تختلف أرقام تحويلات ضريبة الدخل الشخصية الخاصة بهم ، ثم يجب ملء الفقرات من 100 إلى 140 بشكل منفصل لكل فترة تحويل.

في بعض الأحيان يحدث أن يتم دفع الأجور ليس في اليوم الأخير من الشهر ، ولكن جزئيا. كيفية ملء 2 الباب 6 ضريبة الدخل الشخصية في هذه الحالة؟ يتم تنفيذ هذه المدفوعات كمدفوعات مسبقة ؛ وبناءً على ذلك ، لا يمكن عكس خصم ضريبة الدخل الشخصي إلا عند إجراء المدفوعات المادية التالية. وبالتالي ، ينبغي ترتيب الأسطر الثلاثة الأولى في القسم على النحو التالي:

- النقطة 100 هي آخر يوم في الشهر الذي يتم فيه دفع راتب الموظف.

- البند 110 من النموذج 6 - NDFL القسم 2 - تاريخ الدفعة المقدمة.

- تشير الفقرة 120 - إلى الرقم الذي يلي يوم الدفع المقدم.

خط 080 ، لماذا؟

في كثير من الأحيان ، يواجه المحاسب في عملية ملء التقرير مع المؤشرات النهائية لضريبة الدخل الشخصي ، والتي لا يمكن حسابها في غضون عام. هذه هي الأرقام التي يجب تسجيلها في الفقرة 080. يجب تلخيص هذه المؤشرات قبل بداية شهر مارس من العام المقبل.

كما ذكر أعلاه ، يجب تقديم التقارير عن ضريبة الدخل الشخصية 6 للعام 4 مرات ، أي مرة واحدة كل ثلاثة أشهر. في حالة عدم احتواء جميع المعلومات على صفحة واحدة ، يُسمح بإضافة المزيد من الأوراق. تشير الصفحة الأخيرة من التقرير إلى المؤشرات النهائية.

تنص قواعد ملء النموذج 6-NDFL على أن جميع البيانات الواردة في التقرير يجب أن تنعكس بشكل صحيح ، دون انتهاك المتطلبات القانونية. من أجل التأكد من عدم وجود أخطاء ، يوصى المحاسب باستخدام نسب التحقق الخاصة التي سوف تساعد في ما يلي:

- بشكل مستقل ودون بذل جهود غير ضرورية للتحقق من دقة البيانات المحددة في التقرير.

- فهم ما هي الأسئلة التي قد تنشأ عن السيطرة على الأشخاص في عملية التحقق من التقرير إذا كانت تكشف عن بعض الأخطاء.

- توقع الإجراءات التي ستتبع من المراجعين في حالة حدوث خطأ.

مهم! لا يخضع للضريبة دخل الفرد المستلم في شكل هدية أو مساعدة مادية في القسم 2 من ضريبة الدخل الشخصية 6 للفترة الضريبية.

كيفية عكس حمولة الإجازات في القسم 2 من التقرير

يسجل هذا القسم جميع مبالغ دفع الإجازات التي تم دفعها للربع.

أنت لا تعرف كيف تملأ القسم الثاني من ضريبة الدخل المكونة من 6 أفراد وعدد القطع التي يجب ملؤها؟ وفقًا للقواعد ، يجب أن يُظهر في التقرير نفس عدد الكتل مثل عدد الأيام التي تم خلالها دفع إجازة لمدة ثلاثة أيام.إذا تم منح الموظفين الأموال ليس في نفس اليوم ، ولكن مبعثرون ، فإن الكتل لكل منهم يجب القيام بها بشكل مختلف. في حالة دفع إجازة للعديد من الموظفين في نفس اليوم ، تتم إضافة المبالغ ، وتنعكس النتيجة النهائية في الكتلة.

إذا لم تكن هناك مساحة كافية على صفحة واحدة من أقسام 6-NDFL 2 (عطلة) ، فمن الضروري ملء أكبر عدد ممكن من الأوراق حسب الحاجة. الشيء الرئيسي هو ترقيمها بشكل صحيح ، دون نسيان صفحة العنوان.

- الأسطر 100 و 110 - للإشارة إلى الرقم الذي دفع فيه الموظف إجازة مدفوعة الأجر.

- السطر 120 هو آخر يوم في الشهر الذي تم فيه تنفيذ الإجراء.

- السطور 130 و 140 من القسم 2 من ضريبة الدخل الشخصية 6 - الأجر المدفوع (المبلغ المحدد) والضريبة المستقطعة منه.

إذا تم دفع أجور الإجازات في وقت واحد باستخدام الأجور ، فلا تزال هناك حاجة إلى تقسيم هذه المبالغ إلى عدة كتل ، لأن هذه الأنواع من الدخل لها فترة مختلفة لتحويل الدخل الشخصي (يتم تحويل الأجور في اليوم التالي بعد الدفع الفعلي ، وخصم في عطلة - في اليوم الأخير من الشهر).

كما في القسم 2 من نموذج ضريبة الدخل الشخصية 6 يتم عرض المرضى

وفقًا لتشريعات الاتحاد الروسي ، يتم فرض ضرائب على إعانات العجز المؤقتة فقط ، بما في ذلك رعاية طفل مريض. في هذا الصدد ، في تقرير 6 NDFL من القسم 2 ، يتم تسجيل شهادات المستشفى فقط من هذا النوع.

قواعد إدخال بيانات المدفوعات على شهادة العجز المؤقتة هي نفس الأجر المدفوع. أي أن هذه المبالغ تنعكس بشكل منفصل عن الأجور ، لأن مصطلح التحويل إلى الميزانية يختلف عنها.

على سبيل المثال ، سيتم عرض الأموال المدفوعة على شهادات العجز المؤقت في الربع الثاني في القسم 2 من ضريبة الدخل الشخصية 6 في كتلة منفصلة:

- البند 100 و 110 - عدد المدفوعات إلى الموظف المستحقة الأموال في ورقة العجز المؤقت.

- السطر 120 هو اليوم الأخير من الشهر الذي تم فيه الدفع.

- السطور 130 و 140 - حجم مدفوعات الإجازات المرضية ومبلغ ضريبة الدخل الشخصية المستقطعة منه.

كيف يظهر التقرير الفصل

يتم عرض فصل الموظف في التقرير على النحو التالي:

- البند 100 - عند فصل الموظف ، يعتبر التاريخ الفعلي لاستلام الحساب بموجب القانون آخر يوم عمل له يتم فيه استحقاق الأجور. بالإضافة إلى ذلك ، ينبغي أن يشمل ذلك مبلغ التعويض عن الإجازة غير المستخدمة والمدفوعات على أوراق العجز المؤقت (إن وجدت) ومدفوعات الإجازات. تاريخ الحساب هو يوم استلام الدخل.

- يتم خصم السطر 110 - PIT أثناء السداد الفعلي للأموال.

- البند 120 - فيما يتعلق بالأجور والتعويضات عن الإجازات غير المستخدمة ، فإن اليوم الأخير من نقل ضريبة الدخل الشخصي هو الرقم التالي بعد الحساب. بالنسبة للإجازات المرضية ودفع الإجازات - هذا هو اليوم الأخير من الشهر الذي تم فيه الدفع.

كيف يتم عرض توزيعات الأرباح في القسم 2 من ضريبة الدخل الشخصية 6

نظرًا لأن المعلومات الواردة في القسم 2 يتم تجميعها كل ثلاثة أشهر ، فإن التقرير لا يحتاج إلى معلومات من بداية العام. لذلك ، تنعكس البيانات الموجودة في القسم 6-NDFL في التوزيعات على النحو التالي:

- المادة 100 - تاريخ نقل الأرباح أو إصدارها في نموذج الملكية.

- الفقرة 110 - يتزامن يوم الحساب والاقتطاع من ضريبة الدخل الشخصي. إذا لم تكن هناك طريقة للاحتفاظ بضريبة الدخل الشخصية ، فسيتم عرض تاريخ به صفر مؤشرات.

- البند 120 - يعتبر تاريخ نقل الضريبة هو اليوم الذي يلي الحساب أو يشير إلى صفر مؤشرات في السطر 110. إذا وقع في عطلة نهاية الأسبوع ، فيجب الإشارة إلى يوم العمل الأول التالي.

- البند 130 - كمية الأرباح.

- الفقرة 140 - ضريبة الاستقطاع.

في حالة عدم وجود نقود على حساب المنظمة ، قد يتم دفع أرباح نقدية نقدًا. في التقرير ، يوضح تاريخ الإصدار اليوم الذي تم فيه نقل الأصول بالفعل. من المهم أن يتم تسجيل الحق في تلقي الأرباح في شكل ممتلكات المنظمة في الوثائق التأسيسية.

يجب أن يكون التعبير عن قيمة العقار المنقول متوافقًا مع تقييم السوق. عند عرض المعلومات في الفقرة 140 من التقرير ، سيكون المؤشر الرقمي غائبًا ، ويشار إلى "0".

الأخطاء الشائعة في عكس الأرباح

عندما يصدر المحاسب بيانات الأرباح في تقرير ضريبة الدخل المكون من 6 أفراد ، تنشأ الأخطاء التالية غالبًا:

- يتم ملء القسم الثاني من التقرير 6-ضريبة الدخل الشخصية فقط في وقت نقل ضريبة الدخل الشخصية. في تقارير أخرى من السنة ، لا تؤخذ هذه المعلومات في الاعتبار.

- يتم عرض المعلومات الواردة في القسم 2 في اليوم الذي يتم فيه فرض ضريبة الدخل الشخصي في اليوم الأخير من الربع.

- صنع مبالغ ليست أرباحًا. لا يتم عرض المعلومات المتعلقة بالتحويلات المتراكمة بشكل غير متناسب إلى حصص المشاركين ، في حالة المساهمات الأدنى في رأس المال المصرح به ، وتصفية المنظمة في حدود حصة المشاركة وغيرها من الحالات التي يحددها القانون.

- إدراج في قائمة المستفيدين من الأشخاص الذين ليس لديهم الحق في الحصول على أرباح الأسهم. على سبيل المثال ، أولئك الذين لم يتم تضمينهم في عدد المساهمين في وقت اعتماد أمر الدفع.

في عملية التسوية ، تنشأ صعوبات في تحديد تاريخ الدفع الفعلي. تذكر أنه يتم تحديد يوم التسوية حسب الفترة الزمنية لعرض المعلومات في نموذج الإبلاغ.

إجراءات الإبلاغ

يتم تقديم الاستمارة 6-NDFL إلى مصلحة الضرائب بطريقتين:

- في شكل ورقة. يمكن ملء التقرير باليد أو باستخدام البرنامج.

- في شكل إلكتروني. هذا الخيار ممكن فقط مع توقيع رقمي مؤهل.

مهم! لا يمكن تقديم تقرير ورقي إلا إذا كان عدد العاملين في المنظمة لا يتجاوز 25 شخصًا. في حالات أخرى ، يتم الإبلاغ عن ضريبة الدخل الشخصية 6 ، وشهادات ضريبة الدخل الشخصية 2 ، وتقارير حول استحالة عقد ضريبة الدخل الشخصية بشكل حصري في شكل إلكتروني.

أين تذهب التقارير

يتم تقديم التقارير للتحقق من صلاحيات مختلفة ، اعتمادًا على شكل الضرائب:

- إذا تم استخدام USN و UTII ، فيجب تقديم الاستمارة 6 NDFL إلى مكتب الضرائب في مكان الإقامة.

- عندما يتم رفع التقارير UTII في مكان التسجيل باعتباره دافع UTII.

تاريخ تقديم التقرير معترف به:

- يوم الاعتماد الفعلي - إذا تم تقديم الاستمارة 6-NDFL مباشرة أو بواسطة ممثل عن وكيل الضرائب.

- يوم الإرسال - عند إرسال مستند عبر البريد الروسي مع وصف للمرفق.

- يوم الإرسال المسجل من قبل النظام عند إرسال التقرير إلكترونيًا على الإنترنت.

عقوبة لعدم الإبلاغ

إذا لم يتم تقديم النموذج 6 NDFL خلال الفترة المحددة ، يتم فرض غرامة قدرها 1000 روبل لمدة شهر واحد من التأخير. ومع ذلك ، لا ينبغي تأجيل ذلك ، لأنه إذا لم تقدم الشركة الحساب لفترة أطول ولم تقدم المستندات بعد 10 أيام عمل من الانتهاء من فترة التسليم ، يحق للسلطات الضريبية حظر حسابات المنظمة. ربما تكون هذه حجة جيدة لتقديم تقرير في الوقت المحدد.