تحتل السلطات الضريبية المكان الأكثر أهمية في ضمان الأداء الفعال للنظام الضريبي في الاتحاد الروسي. وفقًا للتشريع الحالي ، يُنصح بتضمين مصلحة الضرائب الفيدرالية ووزارة المالية في الاتحاد الروسي ، بما في ذلك وحداتهما الهيكلية العاملة في البلاد. في هذه المقالة ، سوف نركز على الصلاحيات والوظائف والهيكل التنظيمي لدائرة الضرائب الفيدرالية.

هيكل

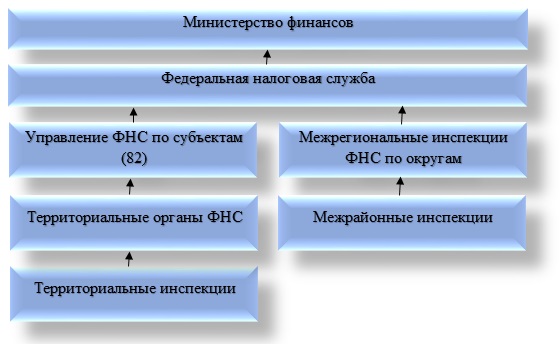

تم بناء نظام الهيئات الحديثة للضرائب والرسوم في روسيا وفقًا للتقسيم القومي والإقليمي ، الذي اعتمده المشرع. يتكون من أربعة مستويات. كل رابط في النظام وعناصره له خصائصه ووظائفه.

يعتبر الهيكل المركزي للإدارة الضريبية في البلاد هو دائرة الضرائب الفيدرالية في روسيا. تلعب وزارة المالية في الاتحاد الروسي دورًا مهمًا. لدى مصلحة الضرائب الفيدرالية منظمات تابعة في الكيانات الخاضعة للولاية القضائية لدائرة الضرائب الفيدرالية في روسيا ، وكذلك الإدارات الإقليمية وعمليات التفتيش على المستوى الأقاليمي. لا تنسى عن التشكيلات بين المناطق.

هيكل دائرة الضرائب الاتحادية في الاتحاد الروسي موجزة إلى حد ما. النظر في كل من مكوناته بمزيد من التفصيل. في هذه الحالة ، ينبغي فهم الخدمة الفيدرالية على أنها السلطة التنفيذية التي تشارك في تسجيل رواد الأعمال والكيانات القانونية ، وكذلك قضايا الإفلاس. من المهم أن نلاحظ أن FTS هي التي تحدد معدلات الضريبة. يجوز لإدارة الخدمة تعيين وإقالة حكومة الاتحاد الروسي بناءً على اقتراح من رئيس وزارة المالية.

يتم تشكيل عمليات التفتيش الأقاليمية ، والتي تعد جزءًا من هيكل دائرة الضرائب الفيدرالية في روسيا ، لممارسة السيطرة على أكبر دافعي الضرائب. من المثير للاهتمام معرفة أن كل عملية تفتيش تتعامل مع السيطرة على ممثلي صناعة واحدة فقط. تعد إدارات الخدمة الفيدرالية للمواضيع (يُشار إليها اختصارًا باسم UFNS) هي مكونات هيكل دائرة الضرائب الفيدرالية على المستوى الإقليمي. وتشمل واجباتهم ضمان السيطرة في خطة منهجية ، وكذلك تنسيق أنشطة السلطات الأدنى.

يعتبر عنصر التفتيش المشترك بين المناطق عنصراً هاماً آخر في هيكل دائرة الضرائب الفيدرالية. وهم يشاركون في مراقبة المحاسبة الضريبية لدافعي الضرائب على المستوى الإقليمي. يجب أن يؤخذ في الاعتبار أن عمليات التفتيش هذه ليست تابعة لخدمة الضرائب الفيدرالية فحسب ، ولكن أيضًا لخدمة الضرائب الفيدرالية وفقًا للموضوع. يتم تضمين التفتيش الإقليمي لبعض التصنيفات أيضًا في هيكل دائرة الضرائب الفيدرالية في روسيا. تمارس هذه الهيئة الرقابة الضريبية في البلديات. نحن نتحدث عن مدن أو مناطق أو بلدات صغيرة ، غير مفصولة بمزيد من التفاصيل.

كما اتضح فيما بعد ، فإن هيكل التفتيش في دائرة الضرائب الفيدرالية في روسيا يعني وجود أربعة مستويات. من بينها المستويات الفيدرالية والمحلية والإقليمية والمحلية. التسلسل الهرمي المقدم متوافق تمامًا مع التقسيم الإداري الإقليمي للدولة.

الإشراف والرقابة من قبل دائرة الضرائب الاتحادية في روسيا

هيكل ووظائف دائرة الضرائب الاتحادية هي فئات مترابطة. من بين وظائف الرقابة والإشراف ، من المستحسن التمييز بين ما يلي:

- الامتثال للقانون المعمول به في البلاد فيما يتعلق بالضرائب والرسوم.

- صحة حساب وتوقيت واكتمال الضرائب والرسوم على ميزانيات الدولة ذات الصلة. تجدر الإشارة إلى أن هذه الفقرة تنطبق أيضًا على المدفوعات الأخرى الإلزامية.

- الإشراف في مجال إنتاج الكحول الإيثيلي ومنتجات الكحول والتبغ.

- الامتثال الصارم لقوانين العملة ضمن اختصاص الهياكل الضريبية.

- إبلاغ دافعي الضرائب بشأن قضايا التشريعات الضريبية ، وكذلك شرح النظام الضريبي الساري في البلد ، إذا لزم الأمر.

وظائف الهيئة التنفيذية

كل عنصر من عناصر الهيكل الإداري لدائرة الضرائب الفيدرالية في روسيا له وظائفه الخاصة. يجب أن تكون على دراية بأن الخدمة الفيدرالية هي هيئة تنفيذية معتمدة ذات أهمية فيدرالية ، وتنفذ المهام التالية:

- تسجيل حالة الأفراد كأفراد ، وكذلك الكيانات القانونية ؛

- التمثيل في الحالات المتعلقة بالإفلاس والإجراءات ذات الصلة بمتطلبات سداد مدفوعات الخطة الإلزامية ، وكذلك المتعلقة بالالتزامات النقدية.

ميزات النشاط

تتم إدارة الهياكل الأساسية للمكتب المركزي لدائرة الضرائب الفيدرالية من قبل وزارة المالية. تسترشد الخدمة الفيدرالية ، أثناء أنشطتها ، بدستور الاتحاد الروسي ، وقوانين الحكومة والرئيس ، والقوانين الدستورية على المستوى الاتحادي ، والقوانين التنظيمية لوزارة المالية ، والاتفاقات الدولية ، وبالطبع ، اللائحة التنظيمية بشأن دائرة الضرائب الفيدرالية.

تقوم هياكل مصلحة الضرائب الفيدرالية الموصوفة أعلاه بأنشطة بشكل مباشر ومن خلال هيئاتها الإقليمية ، وتخضع للتفاعل مع السلطات التنفيذية الفيدرالية الأخرى ومؤسسات الحكومة المحلية وصناديق الدولة من خارج الميزانية والهيئات التنفيذية للكيانات المكونة للاتحاد الروسي ، فضلاً عن جمعيات الخطة العامة وغيرها من المنظمات.

على رأس الخدمة ، يتم تعيين القائد الذي تم تعيينه في المنصب وفصله منه - كما لاحظت بالفعل - من قبل حكومة الاتحاد الروسي وفقًا لاقتراح وزير المالية. يتم اعتماد هيكل وسلطات مصلحة الضرائب الفيدرالية حصريًا بواسطة الأوامر. كل سلطة ضريبية هي كيان قانوني مستقل ، ومع ذلك ، في الوقت نفسه ، تخضع جميعها للنوع الرأسي ويتم تضمينها في مجمع مركزي واحد.

محاولات الإصلاح الهيكلي

إصلاح هيكل دائرة الضرائب الفيدرالية في الاتحاد الروسي لديه ميزة مثيرة للاهتمام. إنه يتعلق بإنشاء تشكيلات بين المقاطعات والأقاليم. على عكس عمليات التفتيش في الخطة التقليدية ، والتي تمارس السيطرة فقط على الانتماء الإقليمي لكل من دافعي الضرائب ، فإنهم ينظمون أنشطتهم الخاصة بناءً على انتماء الصناعة وفئة دافعي الضرائب.

تجدر الإشارة إلى أن عمليات التفتيش الأقاليمية في المناطق الفيدرالية تشغل موقعًا وسيطًا بين مصلحة الضرائب الفيدرالية والإدارات الإقليمية التابعة لها.

أهداف إنشاء عمليات تفتيش أقاليمية

يتم إنشاء عمليات التفتيش الأقاليمية في المناطق الفيدرالية المدرجة في هيكل دائرة الضرائب الفيدرالية لتحقيق الأهداف التالية:

- التفاعل مع الممثلين المعتمدين لرئيس الاتحاد الروسي في المقاطعات ذات النوع الفيدرالي بشأن القضايا المدرجة في اختصاصهم ؛

- السيطرة الكاملة على الامتثال للقوانين المعمول بها في البلد فيما يتعلق بالضرائب والرسوم فيما يتعلق بمقاطعة اتحادية محددة ؛

- تنفيذ عمليات التدقيق الضريبي.

قضية السلطة

على المستوى الأقاليمي اليوم ، هناك سبعة عمليات تفتيش من النوع الأقاليمي لأكبر دافعي الضرائب في المجالات التالية:

- استكشاف وإنتاج ومعالجة لاحقة ونقل وبيع الغاز الطبيعي ؛

- التنقيب والاستخراج اللاحق وتكريره وتسليمه وبيعه ، وكذلك المنتجات النفطية ؛

- دوران وإنتاج الكحول الإيثيلي والتبغ ، ومن جميع المواد الخام المعروفة حاليًا من التبغ والمنتجات المحتوية على الكحول والمشروبات الكحولية ؛

- صناعة الطاقة ، حيث يُنصح بتضمين إنتاج الطاقة الحرارية والكهربائية وتوزيعها ونقلها وبيعها لاحقًا ؛

- إنتاج وبيع منتجات الصناعة المعدنية ؛

- تنفيذ خدمات الاتصالات ؛

- تنفيذ خدمات النقل.

مهام الموضوع

يؤدي التكوين الموضح لهيكل مصلحة الضرائب الفيدرالية على مستوى الكيانات (الأقاليم ، الجمهوريات) المهام التالية:

- الرصد الكامل للامتثال للتشريع في مجال الضرائب والرسوم في إقليم موضوع الاتحاد الروسي ؛

- ضمان استلام المدفوعات الضريبية وغيرها من المدفوعات الإلزامية لميزانية الدولة.

عليك أن تعرف أن يتم تعيين قيادة مكتب خدمة الضرائب الفيدرالية في هذا الموضوع من قبل رئيس دائرة الضرائب الفيدرالية في روسيا بعد إجراء الموافقة الإلزامية مع الممثل المعتمد للرئيس لموضوع معين.

اليوم ، يمكن تمييز نوعين من عمليات التفتيش في مصلحة الضرائب الفيدرالية على مستوى المقاطعة. من بينها ما يلي:

- مفتشية مصلحة الضرائب الفيدرالية في روسيا ، التي تسيطر على أراضي ليس فقط بل عدة مناطق إدارية ؛

- عمليات التفتيش المدرجة في هيكل السلطات الضريبية (FTS) ، والتي تمارس السيطرة على أكبر دافعي الضرائب.

هذه الأخيرة تخضع بطريقة أو بأخرى للإدارة في مجال الضرائب على المستوى الإقليمي.

صلاحيات السلطات الضريبية

وفقًا للمادة 31 من قانون الضرائب المعمول به على أراضي الاتحاد الروسي ، يحق للسلطات الضريبية:

- الطلب من وثائق دافعي الضرائب على النماذج التي وضعتها الكيانات الحكومية والحكومات المحلية. هذه الأوراق المالية بمثابة أساس لحساب ودفع الضرائب اللاحقة. التفسيرات ، والوثائق التي تؤكد صحة الحساب ، وكذلك اكتمال وتوقيت سداد مدفوعات الضرائب ، هي أيضا مناسبة في هذه الفئة. تجدر الإشارة إلى أن هذا الحق يمارس في تطبيق الرقابة الضريبية. تتم مناقشة الإجراء الحالي للمطالبة بالوثائق في وصف أساليب وأشكال الرقابة في مجال الضرائب والرسوم.

- تنظيم عمليات تدقيق الضرائب بالترتيب الذي يحدده قانون الضرائب. من الضروري أن أضيف أنهم يزورون و cameral

- لفترة معينة من الوقت ، أوقف العمليات المتعلقة بحسابات دافعي الضرائب في المؤسسات المصرفية والاستيلاء على مجمعاتها العقارية بالطريقة المنصوص عليها في قانون الضرائب. وفقًا للقانون المعمول به ، يتم إيقاف العمليات على الحسابات ، كقاعدة عامة ، إذا لم يتم تقديم الإقرارات الضريبية في غضون الحدود الزمنية التي يحددها القانون. يمكن أن يكون أيضًا إجراءً يضمن دفع الضرائب لميزانيات الدولة على مختلف المستويات. تجدر الإشارة إلى أنه إذا لم يتم تقديم الإعلان في الوقت المحدد ، فمعاملات الحساب عادة ما يتم تعليقها مباشرة قبل تقديمها. يمكن الاستيلاء على الممتلكات في الحالات التي تنص عليها قوانين الضرائب المعمول بها في البلاد.

- للاستيلاء على الوثائق أثناء التدقيق الضريبي من دافع الضرائب ، مما يشير إلى أهمية المخالفات الضريبية.

- فحص (فحص) أي دافع ضرائب يستخدم لتوليد الدخل أو متعلق بصيانة الأشياء الخاضعة للضريبة - بغض النظر عن موقعها - المستودعات والأراضي الصناعية والتجارية وغيرها من الأماكن والمباني. إجراء جرد للمجمع العقاري المملوكة من قبل دافعي الضرائب. تجدر الإشارة إلى أن التفتيش على الأراضي والمباني يتم بشكل حصري في إطار التدقيق الضريبي في الموقع.

- تحديد مقدار مدفوعات الضرائب التي يتعين دفعها من قبل دافعي الضرائب إلى ميزانية الدولة أو الأموال من خارج الميزانية.في هذه الحالة ، يتم استخدام طريقة حسابية استنادًا إلى المعلومات المتاحة المتعلقة بدافعي الضرائب ، فضلاً عن معلومات حول دافعي الضرائب الآخرين المشابهين.

- بطريقة لا جدال فيها ، جمع المتأخرات الضريبية من الكيانات القانونية ، وكذلك العقوبات ، وفقا للقواعد التي وضعتها قانون الضرائب للاتحاد الروسي. يجب ألا يغيب عن البال أن عقوبات اليوم يمكن أن تُفرض حصرا في المحكمة. وبشكل أكثر تحديدًا: من الأفراد وأصحاب المشاريع الفردية ، يتم استرداد جميع أنواع المتأخرات أيضًا فقط في المحكمة ، ومن الكيانات القانونية بطريقة قضائية أو لا جدال فيها.

- طلب المستندات من المؤسسات المصرفية التي تعمل بمثابة تأكيد لتنفيذ أوامر الدفع من قبل دافعي الضرائب. من المهم أن نلاحظ أن هذا الشرط يتم تنفيذه بترتيب مراقبة دافعي الضرائب الذين يدركون سداد مدفوعات الضرائب ، وكذلك المؤسسات المصرفية التي تقوم بتحويل الأموال إلى ميزانية الدولة كوكلاء ضرائب.

- لجذب الخبراء والمترجمين وغيرهم من المتخصصين لتنظيم الرقابة الضريبية. يوصف الإجراء بالكامل في أساليب وأشكال الرقابة الضريبية.

- اتصل كشهود أشخاص قد يكونون على دراية بظروف معينة ذات صلة بتنفيذ الرقابة الضريبية. من المهم ملاحظة أن الشاهد له الحق في رفض الشهادة في بعض الحالات التي ينص عليها التشريع المعمول به في أراضي الاتحاد الروسي. من الضروري وضع بروتوكول لإجراء مقابلة مع أحد الشهود.

استنتاج

لذلك ، درسنا الهيكل التنظيمي للجهاز المركزي لدائرة الضرائب الاتحادية في روسيا ، وظائفها والسلطة. في الختام ، تجدر الإشارة إلى أنه بالإضافة إلى قدر هائل من السلطة ، فإن دائرة الضرائب الفيدرالية لديها عدد من المسؤوليات. ويرد وصفها بالتفصيل في المادة 32 من قانون الضرائب المعمول به على أراضي الاتحاد الروسي. المسؤولية الأساسية هي الامتثال للقوانين الضريبية. الأمر ينطبق على كل من السلطات الضريبية ومسؤوليها. في حالة انتهاك القانون ، يحق لدافعي الضرائب استرداد الخسائر التي تحدث بسبب الإجراءات غير القانونية للخدمة الضريبية.