تم تقديم السعر الرئيسي لأول مرة من قبل البنك المركزي للاتحاد الروسي في 16 سبتمبر 2013. تلقت الحياة كمفهوم جديد في الاقتصاد الكلي. منذ ذلك الحين ، بدأ بنك روسيا في استخدام التغيير في المعدل الرئيسي في أنشطته. منذ ذلك الوقت ، تم استخدام سعرين في وقت واحد في سياسة البنك المركزي: المفتاح وإعادة التمويل. في الوقت نفسه ، كانت قيم هذه المعدلات مختلفة لفترة طويلة. معدل إعادة التمويل لم يتغير. كانت قيمتها تساوي 8.25 ٪. تمت السيطرة على ديناميكيات التغييرات في سعر الفائدة الرئيسي للبنك المركزي للاتحاد الروسي من قبل البنك المركزي اعتمادًا على حالة الاقتصاد. في عام 2016 ، تم تعادل قيم هذه المعدلات.

دور البنك المركزي

في سياق إعادة هيكلة الاقتصاد الروسي وفقًا للحقائق الجديدة ووجوده في سياق سياسة العقوبات ، يتم لعب الدور الرئيسي من خلال إجراءات البنك المركزي ، والتي تضمن عمل المنظمات والشركات الصغيرة وسكان البلاد.

تعتمد العديد من العوامل على هذه الإجراءات في الحياة الاقتصادية للدولة. عند القيام بأنشطته وفقًا للسياسة النقدية المعتمدة ، ينظم البنك المركزي أنشطة البنوك ويؤثر على التضخم والعديد من عمليات الاقتصاد الكلي الأخرى النامية في البلاد.

في جزء منه ، يتم تحقيق ذلك على وجه التحديد عن طريق تغيير سعر المفتاح. إن مهمة تحديد معدل التضخم عند 4.0٪ ، الموصوفة في "الاتجاهات الرئيسية للسياسة النقدية لعام 2017 وفترة 2018 و 2019" ، لم تتحقق بنجاح فحسب ، بل تم التغلب عليها. وفقا للأرقام الرسمية ، كان معدل التضخم في عام 2017 2.5 ٪. في الآونة الأخيرة ، كانت هذه الأرقام غير قابلة للتحقيق وبدا رائعا.

أدوات السياسة التنظيمية

فما هي الأدوات التي مكّنت من إنجاز إحدى مهامه الرئيسية بنجاح على المدى القصير ، البنك المركزي يعمل؟

هناك أداتان رئيسيتان:

- سعر الفائدة الرئيسي

- معدل إعادة التمويل.

كما ذكر أعلاه ، بدأ معدل الفائدة الرئيسي في الوجود في منتصف سبتمبر 2013. ومنذ تلك اللحظة ، يوجد كلا المعدلين بالتوازي. ديناميات التغيرات في المعدلات الرئيسية للبنك المركزي هي مؤشر لحالة الاقتصاد الكلي للاقتصاد. دعنا نحاول معرفة ما هو الفرق بينهما وما هو الشائع بينهما.

بادئ ذي بدء ، كلاهما معدلات الخصم المستخدمة من قبل البنك المركزي للاتحاد الروسي كأداة في سياساتهم. إلى حد ما أو آخر ، كلاهما يعكس قيمة المال لاقتصاد البلاد في فترة معينة. الآن دعنا ننتقل إلى الاختلافات.

البنك المركزي سعر الفائدة

المعدل الرئيسي هو السعر الذي حدده بنك روسيا لغرض التأثير على حجم أسعار الفائدة العاملة في اقتصاد البلاد.

يمكن أن يكون هذا التأثير مباشرًا ، من خلال الإقراض للبنوك التجارية من قبل بنك روسيا ، أو بشكل غير مباشر. إنه موجود في شكل معدل فائدة في العمليات لتوفير وسحب فائض السيولة لمدة أسبوع واحد من خلال مزاد. لتبسيط ، هذا هو المعدل الذي يمنح به البنك المركزي الأموال في شكل قروض للبنوك ويقبل المال منها على الودائع.

وبالتالي ، فإن المعدل الرئيسي يلعب في وقت واحد دور معدل الجذب ومعدل التنسيب. ولكن مع بعض الفروق الدقيقة. عندما يقدم بنك روسيا قروضًا ، يكون هذا المعدل هو الحد الأدنى لتكلفة صناديق الائتمان ، وعند وضع أموال البنوك الائتمانية لدى بنك روسيا ، فإنه يوضح الحد الأقصى للعائد الذي يمكن القيام به عنده.

وهذا يعني أن البنوك ستدفع للقرض على حساب سعر الفائدة الرئيسي وأكثر من ذلك ، ويمكنها إيداع وديعة لدى البنك المركزي بسعر السعر الرئيسي وأقل. يتم تحديد أرقام محددة من خلال نتائج المزاد. وبالتالي ، مع مراعاة ديناميات التغييرات في المعدل الرئيسي ، من الممكن تقييم حاجة الاقتصاد إلى تمويل إضافي.

التأثير على الاقتصاد

تتمثل المهمة الرئيسية التي يحققها السعر الرئيسي في التأثير على العمليات الاقتصادية لتحقيق هدف التضخم. يمكن مراقبة تأثير السعر الرئيسي على متوسط أسعار الفائدة المرجح لجذب الودائع وإصدار القروض في أي فترة زمنية معينة.

تم تتبع أهم تاريخ للتغيرات في سعر الفائدة الرئيسي للبنك المركزي للاتحاد الروسي من عام 2014 إلى عام 2017. على سبيل المثال ، في عام 2015 ، خلال فترة الحد الأقصى للتضخم ، وكان حجم سعر الفائدة الأقصى. عندما بدأ التضخم ، متبوعاً بسعر الفائدة الرئيسي ، في الانخفاض ، وكذلك أسعار الفائدة على الودائع. يمكنك أيضًا تتبع تأثير السعر الأساسي على الفائدة على القروض الصادرة وأحجامها.

معدل إعادة التمويل

الآن النظر في معدل إعادة التمويل. تستمر في لعب دور السعر الأساسي في حساب مختلف التعويضات المالية والإعانات ، لحساب وحساب الفائدة على المدفوعات المتأخرة وأقساط المدفوعات الضريبية والعقوبات والغرامات. أي أنه يؤدي دورًا من معالم المعالم الوطنية في المستوطنات المشتركة.

منذ 1 يناير 2016 ، أصبحت قيم كلا المعدلات متساوية عند 11٪ سنويًا. تم اتخاذ هذا القرار من قِبل البنك المركزي للاتحاد الروسي عقب الاجتماع في ديسمبر 2015 والمكرس في القرار رقم 3894-U بتاريخ 12/11/2015 ، ومنذ ذلك الحين ، كان تاريخ التغييرات في السعر الرئيسي متسقًا مع ديناميكيات معدل إعادة التمويل.

خلفية

ربما يكون من المفيد البحث بتفصيل أكبر عن أسباب السعر الرئيسي. إذا قمنا بتحليل أنشطة النظم المالية في الدول الأخرى ، يمكننا أن نرى أن معدلًا إرشاديًا واحدًا يستخدم هناك كأداة للسياسة المالية.

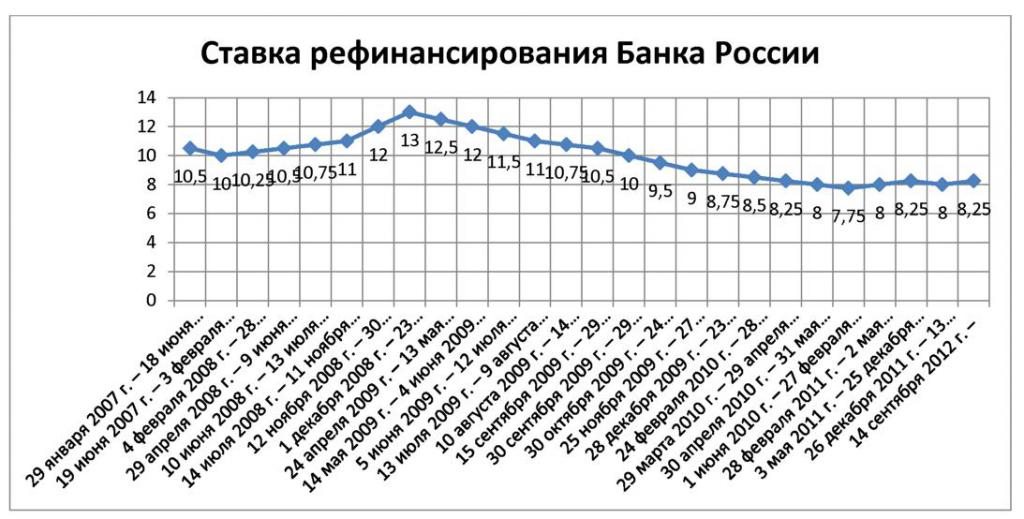

وفي روسيا حتى عام 2013 كان هناك أيضا معدل واحد. كان معدل إعادة التمويل.

فلماذا تم تقديم الثانية؟ والحقيقة هي أنه خلال فترة التضخم المستقر نسبيا ، كان المعدل في حدود 7.75 - 8.25 ٪. نظرًا لأن الأحداث التي تلت ذلك منذ عام 2014 لم تكن مرئية في ذلك الوقت ، فقد بدا أن معدل إعادة التمويل الحالي كان في مستوى مرتفع بشكل غير مقبول وأبطأ عمليات التنمية في الاقتصاد الروسي.

طالب كل من الحكومة والرأي العام البنك المركزي بتخفيض سعر الفائدة بشكل جذري بحيث يتم تنفيذ الإقراض بسعر فائدة منخفض ، وبالتالي ، يمكن إحياء الاقتصاد. كان البنك المركزي العقبة الرئيسية أمام هذا النمو.

في الواقع ، في هذا الوقت ، قام البنك المركزي للاتحاد الروسي ، باستخدام آليات مختلفة ، بإيداع البنوك التجارية بأسعار أقل بكثير من معدل إعادة التمويل.

ظهور محاولة رئيسية

في المجتمع ، كان هناك استجابة متزايدة للموقف القائل إن ارتفاع معدل إعادة التمويل هو السبب في تباطؤ النمو الاقتصادي. على الرغم من أنه في ذلك الوقت ، قام بالفعل بدور سعر فائدة معين لمختلف العمليات الضريبية والجمركية وغيرها. وإلى تكلفة القروض التي أصدرها البنك المركزي للاتحاد الروسي ، عمليا لا علاقة لها. إدراكا للسخفية الواضحة للوضع ، بدأ البنك المركزي للاتحاد الروسي في البحث عن مخرج لهذه الحالة. ووجد.

مع إدخال مثل هذا المفهوم كمعدل رئيسي ، أعلن أنه الآن هو المبدأ التوجيهي في العلاقات النقدية بين المنظم المالي الرئيسي والبنوك التجارية. في وقت التبني ، كان المعدل الرئيسي هو 5.5٪ سنويًا ويعكس فعليًا الوضع الحالي في مجال الإقراض بين البنوك. مع حدوث تغيرات في الاقتصاد ، حدث تغير في المعدل الرئيسي.

حاضر

حدث انخفاض كبير في المعدل الرئيسي في اجتماع البنك المركزي للاتحاد الروسي يوم الجمعة ، 9 فبراير 2018. تم تقديم الأسباب التالية كمبرر لهذا الانخفاض:

- التوحيد المستدام للتضخم السنوي عند مستوى منخفض ؛

- انخفاض في توقعات التضخم ؛

- تخفيف مخاطر التضخم على المدى القصير.

في المستقبل ، دعا المنظم إلى التركيز ليس فقط على الحد من توقعات التضخم ، ولكن أيضًا على تقليل اعتمادهم على خفض ظروف الأسعار. انخفضت قيمة المعدل بنسبة 0.25 ٪ ، والتي تزامنت مع توقعات المحللين ، بما في ذلك التوقعات الدولية. على سبيل المثال ، توقعت كل من رويترز وبلومبرج تخفيض سعر الفائدة إلى مستوى 7.5٪ ، وهو ما حدث في النهاية.

بالإضافة إلى ذلك ، فإن تصرفات وزارة الخزانة الأمريكية ، التي عارضت حظر الاستثمار في السندات السيادية الروسية للمنظمات والصناديق الأمريكية ، ساهمت أيضًا في الانخفاض. تجدر الإشارة إلى أنه في يناير 2018 ، تم تسجيل التضخم وحتى حوالي 2.2 ٪ ، مما قد يؤدي إلى مزيد من الانخفاض في المعدل.

إجراءات أخرى للبنك المركزي

بناءً على تعليقات رئيس البنك المركزي الروسي Elvira Nabiullina ، يمكن للمرء أن يتوقع أن البنك المركزي للاتحاد الروسي يمكن أن يسرع عملية الانتقال إلى سياسة محايدة ، والتي سوف تسمح بتحديد أسعار الفائدة عند المستوى المستهدف وهو 5-6 ٪ ، مع الحفاظ على معدل التضخم الحالي.

بشكل عام ، تجدر الإشارة إلى أن سياسة البنك المركزي للاتحاد الروسي ككل ، والاستخدام المناسب لهذه الأداة كمعدل رئيسي على وجه الخصوص ، قد مكّنت من تحقيق نجاح جدي في خفض التضخم. لذلك ، في عام 2015 ، بلغ معدل التضخم 12.9 ٪ ، في عام 2016 - 5.4 ٪ ، وفي عام 2017 - 2.5 ٪ ، وهو رقم قياسي لكامل تاريخ الملاحظات.

لم تؤد أنشطة البنك المركزي إلى تباطؤ الزيادات في الأسعار فحسب ، بل أدت أيضًا إلى تعزيز آليات الاقتصاد الكلي الأساسية بشكل كبير. لا شك أن التغيير في المعدل الرئيسي لعب دورًا مهمًا في هذا الأمر.

يبدو أن المزيد من الإجراءات سوف تهدف إلى خفض معدل الفائدة. ستكون نتيجة ذلك انخفاض في الفائدة على القروض ، ونتيجة لذلك ، زيادة في النشاط التجاري. ومع ذلك ، من المفيد مراقبة سلوك الأسعار بعناية حتى لا تؤدي هذه الإجراءات إلى استئناف النمو في العمليات التضخمية.

ربما ، سوف تشارك أيضا آليات أخرى لزيادة توافر الموارد المالية للكيانات الاقتصادية. على سبيل المثال ، تقليل متطلبات الاحتياطي ، الأمر الذي سيؤدي إلى إطلاق موارد إضافية دون تغيير المعدل الرئيسي. الطريقة التي سيذهب بها المنظم ستظهر في المستقبل القريب. سوف يعتمد على كل من العوامل الداخلية والخارجية. علينا فقط أن ننتظر قليلا.