المحاسبة هي النوع الرئيسي من المحاسبة في المنظمة ، ونتيجة لذلك يتم إجراء تسجيل مستمر ومتواصل وموثق ومترابط للمعاملات التجارية.

يتم تسجيل جميع العمليات التجارية في المحاسبة ، وذلك بسبب أي تنظيم والحصول على صورة كاملة لهم لفترات معينة يتم تنفيذها. تُسجَّل العمليات التجارية الأساسية بالوثائق الأولية ، التي توفر أدلة محاسبية عن الأدلة ، تتيح لك التحكم في الأنشطة ، وتلقي المعلومات الموثوقة والمعقولة.

بادئ ذي بدء ، تجدر الإشارة إلى أنه إذا كانت المنظمة لا تقوم فقط بمعالجة المواد الخام من نوع التعاقد من الباطن ، ولكن أيضًا إنتاج البضائع من المواد الخام الخاصة بها ، وكذلك البيع اللاحق لهذه المنتجات ، فمن الضروري أن تحتفظ بسجلات منفصلة. هذا الشرط يرجع إلى حقيقة أن مثل هذه العمليات يجب أن تنعكس في المحاسبة بشكل أساسي.

ستبحث هذه المقالة في كيفية حساب مواد التعاقد من الباطن في المحاسبة.

ماذا تعني هذه المواد؟

في حالة وجود نقل للمواد الخام لتحسينها لاحقًا ، يظل مالك العقار المحدد هو الوكيل. في هذه الحالة ، لا يتمتع المعالج بحق عرض خاصية الآخرين في ميزانيته العمومية.

فيما يتعلق بحسابات المحاسبة الخاصة بالمواد الخام ، وكذلك المواد التي تم نقلها إلى المؤسسة للمراجعة على أساس حصيلة ، هناك حساب خاص خارج الميزانية. يُسمى هذا الحساب "المواد التي تم قبولها للمعالجة" وله رقم تسلسلي 003. في هذه الحالة ، يتم التمييز بين مواد التعاقد من الباطن الموجودة في المخزون مباشرة والمواد التي تم نقلها بالفعل إلى الإنتاج. يتم قبول هذين النوعين من المواد للمحاسبة على الحسابات الفرعية 003-1 و 003-2. وفقا لذلك ، يطلق عليهم "المواد في الأوراق المالية" و "المواد في الإنتاج".

التفكير الكمي والتكلفة

كيف يتم التعاقد من الباطن؟ يجب أن يعكس المستند كلاً من التعبير الكمي للمواد والقيمة. وترد هذه البيانات في الوثائق المصاحبة لنقل المواد الخام. بالإضافة إلى ذلك ، من الضروري تنظيم المحاسبة في سياق العملاء ، ونوع المواد ، وموقعهم الفعلي.

تعتبر الفاتورة في شكل M-15 ، التي يرسلها العميل كوثائق داعمة لنقل المواد ، أساس قبول المواد للمحاسبة. إن شكل مذكرة الشحن هذه منصوص عليه في القانون بموجب قرار Goskomstat الروسي بتاريخ 30 أكتوبر 1997 ، رقم 71 أ.

من الضروري الانتباه إلى أنه في الوقت الحالي ، لم تتم الموافقة على النموذج الموحد ، الذي يعكس استلام مواد الرسوم في المحاسبة. في هذا الصدد ، في العمود "الأساس" في مذكرة الشحن ، من الضروري تقديم مذكرة "بشأن الشروط القاسية بموجب العقد رقم ...".

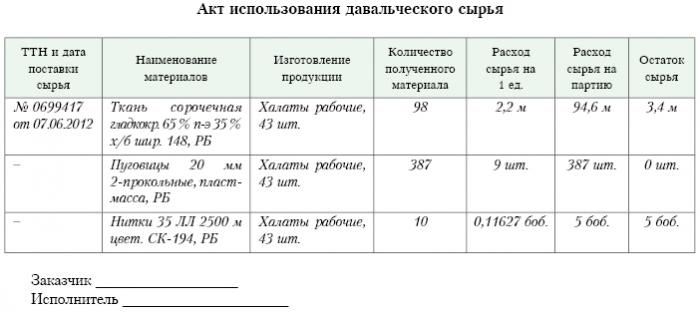

يجب أن تكون العلامة نفسها بالضبط في أمر استلام النموذج M-4 ، الذي تصدره شركة التجهيز عند استلام مواد ذات طبيعة باهظة. ما هو تقرير التعاقد من الباطن؟ ويرد عينة أدناه.

بعد الانتهاء من العمل على الإنتاج أو المعالجة ، يتم نقل المنتج النهائي إلى العميل. في هذه الحالة ، يجب وضع فعل القبول والقبول ، وكذلك مذكرة الشحن. يجب على المعالج الإبلاغ عن كيفية استخدامه للمواد الخام الموكلة إليه. إذا تم تكوين فائض نتيجة للمعالجة ، فيمكن إعادته إلى العميل.على الرغم من أن العقد قد ينص على وضع تقوم فيه المواد الخام بدفع جزئي للعمل المنجز.

التفكير في حساب المراسل

على حساب المراسل 003 "المواد المقبولة للمعالجة" ، لا يجب أخذ المواد الخام المستلمة للمعالجة فحسب ، بل يجب أيضًا أخذ المنتجات النهائية في الاعتبار. ينعكس هذا الأخير في هذا الحساب المراسل حتى يتم نقله إلى العميل.

يجب تسجيل التكاليف المصاحبة لتجهيز المواد في الحسابات الخاصة بتكاليف تنفيذ الإنتاج. تشمل هذه التكاليف: تكلفة المواد الشخصية التي تم استخدامها في المعالجة ، رواتب الموظفين ، UST ، المصاريف ذات الطبيعة الاقتصادية العامة والإنتاج العام ، بالإضافة إلى الاستهلاك ، التي تتعرض لها الأصول الثابتة.

بعد

يجب على المؤسسة المنخرطة في معالجة مواد الرسوم في المحاسبة أن تأخذ في الاعتبار جميع العمليات التجارية. يجب أن تنعكس هذه المعاملات باستخدام المنشورات التالية:

1. وفقا لعدد الخصم. رقم 003 "المواد المقبولة للمعالجة. يعكس حساب المراسلات التكلفة الإجمالية لجميع المواد التي تم قبولها للمعالجة.

2. وفقا لعدد الخصم. رقم 20 "الإنتاج الرئيسي" - على حساب الائتمان. رقم 02 ، رقم 10 ، رقم 23 ، رقم 25-26 ، رقم 69-70. يعكس هذا النشر في الحساب جميع التكاليف التي حدثت في معالجة المواد والمواد الخام.

3. وفقا لعدد الخصم. رقم 90 "المبيعات" ، حسب الحساب الفرعي. "تكلفة المبيعات" - على حساب الائتمان. رقم 20 "الإنتاج الرئيسي. يتيح لك هذا النشر شطب التكاليف التي تنشأ في عملية نقل المنتج النهائي إلى العميل.

ما هي المنشورات التي لا تزال تعكس محاسبة مواد الرسوم؟

4. بواسطة عدد الخصم. رقم 62 - على حساب الائتمان. 90 "المبيعات" ، subch. "الإيرادات". يعكس هذا النشر حجم الإيرادات التي تم تلقيها نتيجة لأنشطة المعالجة. الشيء المهم هو أن هذا لا يأخذ في الاعتبار تكلفة المواد الخام التي يتم تلقيها من العميل.

5. وفقا لعدد الخصم. رقم 90 "المبيعات" ، لحساب "ضريبة القيمة المضافة" الفرعي - لحساب دائن. رقم 68 "الحسابات التي أجريت للضرائب" ، subch. "ضريبة القيمة المضافة". يعرض هذا النشر حساب ضريبة القيمة المضافة. لكن هذه ليست جميع المعاملات.

6. وفقا لعدد الخصم. رقم 90 "المبيعات" ، في الحساب الفرعي "الربح والخسارة من المبيعات" - لحساب القرض. رقم 99 ، الخسائر والأرباح. هذا المنشور يعكس النتيجة في المصطلحات المالية الناتجة عن معالجة مواد الرسوم.

7. وفقا لعدد الخصم. رقم 51 "حسابات التسوية" - على حساب القرض. رقم 62 "التسويات التي تتم مع المشترين والعملاء." يعرض هذا المنشور العملية لسداد مستحقات المنظمة التي تعمل كمقاول.

8. على حساب الائتمان. رقم 003 "المواد المقبولة للمعالجة." يتيح لك هذا النشر شطب التكلفة الإجمالية لجميع المواد التي تم قبولها للمعالجة من العميل.

النظر في نشر البيانات للحصول على مثال محدد.

مثال

لنفترض أن شركة تصنيع ، على أساس عقد رسوم ، تلقت اللحوم من مزارع معين ، ينبغي أن ينتج منه النقانق بوزن إجمالي يبلغ 15 طن. تكلفة هذا المنتج ستكون 900 ألف روبل. اتفق الطرفان على أنه بموجب عقد العمل ، سيتم دفع ما قيمته 236 ألف روبل (منها ستكون ضريبة القيمة المضافة 36 ألف روبل).

من أجل إنتاج المنتجات المذكورة أعلاه ، سيتعين على مصنع تعبئة اللحوم استخدام مواده الخاصة لما مجموعه 40 ألف روبل. تبلغ التكاليف المتبقية المتكبدة في إنتاج السلع 83 ألف روبل ، بما في ذلك:

• رواتب الموظفين التي يبلغ مجموعها 50 ألف روبل.

• UST بمبلغ 13 ألف روبل.

• نفقات الاستهلاك تساوي 20 ألف روبل.

يجب أن تعكس Vesenny LLC جميع عملياتها بالطريقة التالية:

1. الخصم رقم 003. مبلغ 900 الف روبل. النشر يعكس التكلفة الإجمالية للحوم النيئة التي تم قبولها للمعالجة.

2. الخصم ط م. رقم 20 - حساب الائتمان رقم 10. مبلغ 40 الف روبل. يعكس النشر شطب تكلفة المواد الخاصة التي تم استخدامها.

3. الخصم ط م. رقم 20 - حساب الائتمان رقم 02 ، 69 ، 70. مبلغ 83 الف روبل. يعرض هذا المنشور التكلفة الإجمالية لإنتاج البضائع من المواد الخام للحوم.

4. الخصم ط م. رقم 62 - حساب الائتمان رقم 90.1. مبلغ 236 الف روبل. هذا المنشور يوضح الإيرادات التي جاءت من الإنتاج.

5. الخصم ط م. رقم 90.3 - حساب الائتمان رقم 68. مبلغ 36 الف روبل. يعرض حساب ضريبة القيمة المضافة.

6. الخصم ط م. 90.2 - حساب الائتمان 20. مبلغ 120 الف روبل. يعرض هذا النشر شطب النفقات المتكبدة أثناء الإنتاج.

7. الخصم ط م. رقم 90.9 - حساب الائتمان رقم 99. مبلغ 77 الف روبل. يعرض هذا النشر النتيجة المالية الإجمالية.

8. الخصم ط م. رقم 51 - حساب الائتمان رقم 62 مبلغ 236 الف روبل. يعرض هذا المنشور استلام الأموال من المزارع وفقًا للعقد.

9. الائتمان 003. مبلغ 900 الف روبل. يمثل هذا المنشور شطب تكلفة المواد الخام التي تمت معالجتها.

كما نرى ، يجب أن تحتفظ المؤسسة بسجلات للعمليات المرتبطة بمعالجة واستخدام مواد الرسوم على الحساب 003 ، وهو خارج الميزانية العمومية. في هذه الحالة ، إلى أن يتم نقل المنتج النهائي إلى العميل ، لا يتم تطبيق الإدخال المزدوج.

كيف يتم المحاسبة؟

يمكن إجراء تحليلات وتحليلات للمواد الخام والمواد الخبيثة على الحساب 003 من قبل العملاء ونوع المواد الخام وتقييمها.

كما هو الحال مع أي إنتاج ، بعد معالجة المواد ، قد يتم توليد النفايات أو الفائض. قد يتضمن الاتفاق عدة مواقف. قد يتم إرجاع هذه النفايات إلى المقاول أو قد تبقى مع المعالج. ولكن يجب أن يتم تجميع تقرير عن استخدام مواد الرسوم.

في حالة ما إذا كان العقد ينص على موقف يجب أن تبقى فيه النفايات مع المعالج ، فمن الضروري أن تعكس حساب عمليات القرض. رقم 003 ، والتي تعكس تكلفة المواد الخام التي تم نقلها للمعالجة ، وكذلك لجعل المحاسبة في وقت واحد للحساب. رقم 10 "المواد".

بعض الفروق الدقيقة

يجدر الانتباه إلى الفروق الدقيقة التالية. من المهم للغاية مراعاة هذه النقطة: هل هناك انخفاض في سعر الصفقة بمقدار مقدار تكلفة النفايات التي تحدث نتيجة للمعالجة ، أو لا تحدث. هذا يجب أن يعكس العقد للرسوم.

في حالة وجود نفايات ناتجة عن معالجة المواد الخام الباهظة في المعامل بسبب السداد الجزئي للديون مقابل الدفع للمعالجة ، ويتم تسجيلها في الميزانية العمومية ، على سبيل المثال ، كمواد مساعدة ، يجب إجراء حساب في الحساب باستخدام حساب المدين. رقم 10 "المواد" ، وفقا للحساب الفرعي. "مواد أخرى" - ضمن حساب الائتمان. رقم 60 "التسويات التي تتم مع الموردين والمقاولين."

في حالة عدم تأثير النفايات الناتجة عن المعالجة على مقدار سعر المعاملة ، تعتبر هذه العملية بمثابة عملية بيع هدايا. في هذه الحالة ، يجب استخدام ترحيل تسجيل الحساب. رقم 10 "المواد" ، للحساب الفرعي "مواد أخرى" - لحساب القرض. رقم 98 "الدخل الذي سيتم استلامه في الفترة المقبلة" ، إلى الحساب الفرعي "الإيصالات غير المجانية".

بعد ذلك ، سيتم خصم تكلفة النفايات بشكل تدريجي نتيجة لاستخدامها في الإنتاج. رقم 91 "الإيرادات والمصروفات الأخرى" ، الحساب الفرعي "الإيرادات الأخرى". في هذه الحالة ، سيتم استخدام نشر حساب الخصم. رقم 98 "الدخل الذي سيتم استلامه في الفترة المقبلة" ، إلى الحساب الفرعي "الإيصالات غير المجانية" - لحساب القرض. رقم 91 "الإيرادات والمصروفات الأخرى" ، الحساب الفرعي "الإيرادات الأخرى".

الدخل غير التشغيلي

يجب تضمين تكلفة الممتلكات التي يستلمها المعالج على أساس غير مبرر ، عند الحفاظ على المحاسبة الضريبية ، في الدخل غير التشغيلي.يتم التعرف على هذه الدخل في التاريخ الذي يتم فيه توقيع الفعل على المادة المطلوبة ، أي فعل قبول ونقل هذه النفايات.

تجدر الإشارة إلى أنه عند إجراء المحاسبة الضريبية ، يتم توليد الدخل فيها قبل ذلك عند إجراء المحاسبة. ويترتب على ذلك أن شركة التجهيز ملزمة باستخدام PBU 18/02 ، وكذلك لتسجيل الأصول الضريبية ذات الطبيعة المؤجلة في محاسبةها. يعكس تقرير التعاقد من الباطن هذا.

التسويات بين الطرفين بموجب شروط العقد

من أي شكل من أشكال الحساب يستخدم الطرفان العقد المراد تقديمه ، فإن انعكاس التسويات المنصوص عليها في العقد يعتمد. يمكن إجراء التسويات باستخدام النقد ، عن طريق تحويل المواد الخام إلى الكمية المناسبة أو المنتجات النهائية.

الدفع نقدا

هذا الخيار هو أبسط ما يمكن. إنه مخطط كلاسيكي لتنفيذ العقد: يتحمل المعالج التزامات أداء بعض الأعمال ، ويلتزم العميل بدوره بدفع مقابل العمل المنجز نقدًا. بعد ذلك ، يتم تجميع تقرير عن المواد الخبيثة.

المثال الذي درسناه أعلاه يعكس فقط مثل هذا المخطط لإجراء العمليات الحسابية.

الطبيعة المختلطة للعقد

في حالة سداد المبلغ عن طريق نقل المواد الخام أو المنتجات النهائية (كليًا أو جزئيًا) ، فإن طبيعة العقد مختلطة: في الجزء الذي يتم فيه تقديم العمل مباشرةً ، إنه عقد كلاسيكي ، وفي الجزء الذي ينعكس فيه نظام الدفع ، بل هو عقد بيع الكلاسيكية.

هناك أسباب لاستخدام مثل هذا التفسير. إذا أخذنا في الاعتبار القواعد التي يتم بموجبها تحديد مبلغ الدفع وفقًا لاتفاقية تنص على الوفاء بالالتزامات الناشئة عن وسائل غير نقدية ، فمن الضروري أن يتم الاسترشاد بـ "PBU" رقم 9/99 نقطة 6.3. وفقًا لـ "PBU" رقم 10/99 pt 6.3 ، يُعتقد أنه يجب تحديد مبلغ الدفع في شكل قيمة البضائع التي يتم نقلها من قبل المنظمة. إذا لم يكن من الممكن تحديد هذه القيمة ، فسيتم استخدام قيمة البضاعة المستلمة. ولكن على أساس جوهر العقد نفسه ، فإن المؤسسة المنخرطة في المعالجة لا تنقل فعليًا أي سلع ، وتتبادلها بقيم معينة. بشكل رسمي ، يتم نقل مواد الرسوم ، أي النتيجة التي نشأت نتيجة معالجة المواد أو المواد الخام. هذه المنتجات ليست مملوكة من قبل المعالج عن طريق الملكية ، والموضوع الأساسي للعقد هو أداء بعض الأعمال. وبالتالي ، يجب تسجيل تقييم تكلفة العمل الذي يؤديه المعالج بوضوح في العقد.

من المهم ملاحظة أنه إذا كان العقد يحتوي على معلومات مفادها أنه يجب إجراء الدفع عن طريق نقل المواد الخام أو المنتجات النهائية ، فيمكن تصنيفها على أنها عقد ينطوي على الدفع مقابل العمل بوسائل غير نقدية.

في هذه الحالة ، عند تحديد سعر العمل وتكلفة المواد الخام المنقولة كدفعة ، من الضروري تطبيق القواعد الموضوعة للعقود من هذا النوع. أي أنه يجب تحديد تكلفة العمل المنجز على أساس تكلفة المادة الخام نفسها ، ويتم تحديد هذه القيمة بطريقة خاصة. على سبيل المثال ، يمكن أن يحدد المعالج تكلفة عمله بناءً على الأسعار التي يكتسب بها بشكل مستقل هذه المواد الخام ، ويمكن أن يختلف هذا السعر بشكل كبير عن تلك التي تم شراء المواد الخام بها في هذه الحالة.

خوارزمية العقد

لتجنب مثل هذه الفروق الدقيقة ، يوصى باستخدام الخوارزمية التالية:

• يجب إبرام اتفاقية تنطوي على معالجة المواد المقدمة من العملاء ، والتي تحدد تكلفة العمل المنجز ، ولكن لا تحتوي على معلومات بأن الدفع سيتم عن طريق نقل المواد الخام أو المنتجات النهائية. في حالة إجراء الحساب بهذه الطريقة ، يجدر إبرام عقد بيع بمبلغ يساوي تكلفة المواد الخام المستلمة أو المنتجات النهائية.

• يجب تعويض المتأخرات. إذا كان مبلغ العقد هو نفس مبلغ عقد البيع ، فإن الإزاحة تعتبر منفذة. إذا كان مبلغ عقد البيع أقل من مبلغ العقد ، فسيتم بعد ذلك تعويض ديون العميل ، الذي يدفع نقدًا.

سيتم نقل المواد الخام (جزئيًا أو كليًا) لدفع تكاليف العمل.

في حالة قيام العميل بشحن المواد الخام في وقت واحد للمعالجة والمواد الخام على حساب الدفع ، سيتعين على المقاول أن يأخذ في الاعتبار تكلفة المواد الخام في الحساب. رقم 45 "البضائع المشحونة". يتم استخدام هذا الحساب على وجه التحديد ، لأنه في هذه الحالة تنتقل ملكية المواد الخام من العميل إلى المعالج عند الوفاء بالتزاماته بإجراء المعالجة.

بعد الانتهاء من العمل ، يجب أن يظهر تحويل الحساب على المواد والمواد الخام على حساب الدفع مقابل العمل في الحساب. رقم 91 "الإيرادات والمصروفات الأخرى" كصفقة لبيع الأصول الأخرى.

يجب على المعالج ، بدوره ، أن يعكس حقيقة استلام المواد ، وكذلك المواد الخام مثل الدفع على الحساب 002 "البضائع والمواد المقبولة للحفظ الآمن". هذا الحساب خارج الميزانية العمومية. تنعكس المواد الخام عليها حتى يتم الانتهاء من العمل.

كيفية شطب مواد الرسوم؟

من المهم الانتباه إلى حقيقة أنه سيتم في الواقع حساب نفس المواد الخام في حسابين: 003 و 002 ، ولكن سيكون لها تقييم مختلف. لذلك ، سيتم احتساب المواد الخام التي تم قبولها للمعالجة بالكمية التي تنعكس بها في الحساب. رقم 10 في العميل ، وهذا هو ، في التكلفة. ويجب نقل نفس المواد الخام التي تم استلامها لحفظها كدفعة مقابل العمل المنجز إلى المعالج بالسعر الذي سيتم بيعه به. في هذه الحالة ، يتم أخذ الهامش وضريبة القيمة المضافة في الاعتبار. وهذا هو السبب في أن جميع المواد الخام التي يتم استلامها لا يمكن أن تنعكس في الحساب 003 إلا إذا دخلت جميع المواد الخام المنقولة في المعالجة ، وسيظل الفائض الناتج عن المعالجة مع شركة المعالجة لدفع تكاليف العمل الذي تم إنجازه.

إذا تم شحن المواد الخام المنقولة على حساب الدفع بعد الانتهاء من العمل ، فيجب على العميل أن يعكس شطب المواد الضائعة وفقًا للفاتورة. رقم 90.2 "تكلفة المبيعات" ، دون استخدام الفاتورة. رقم 45 "البضائع المشحونة". يجب على المعالج ، بدوره ، أن يعكس المواد الخام المستلمة على الحساب 10 "المواد" ، ودون استخدام وسيط للحساب خارج الرصيد رقم 002 "المواد والمواد المقبولة للحفظ الآمن".

لذلك ، درسنا المواد الضخمة ، وكيفية إعداد تقرير عن استخدامها ، كما تم وصفه بالتفصيل. نأمل أن تجد هذه المعلومات مفيدة.