يعتبر معظم مالكي السيارات ، خاصةً الذين تم الحصول عليها حديثًا ، أنه من الضروري تأمين سيارتهم. بعد الحصول على بوليصة تأمين ، يعتقد حامل البوليصة أن لديه كل الحق في الاعتماد على تلقي التكلفة الكاملة للسيارة التالفة في حالة حدوث حدث مؤمن عليه. وحتى في حالة عدم إمكانية استعادة السيارة بسبب الأضرار الكارثية ، ستدفع شركة التأمين تعويضًا عن السيارة السابقة بالكامل. في هذا الصدد ، يميل معظم العملاء إلى خيبة أملهم. في الواقع ، فإن مبلغ التعويض الذي يدفعه المؤمن يختلف في بعض الأحيان بشكل كبير عن المبلغ الذي توقعه العميل.

التخلي عن التأمين ...

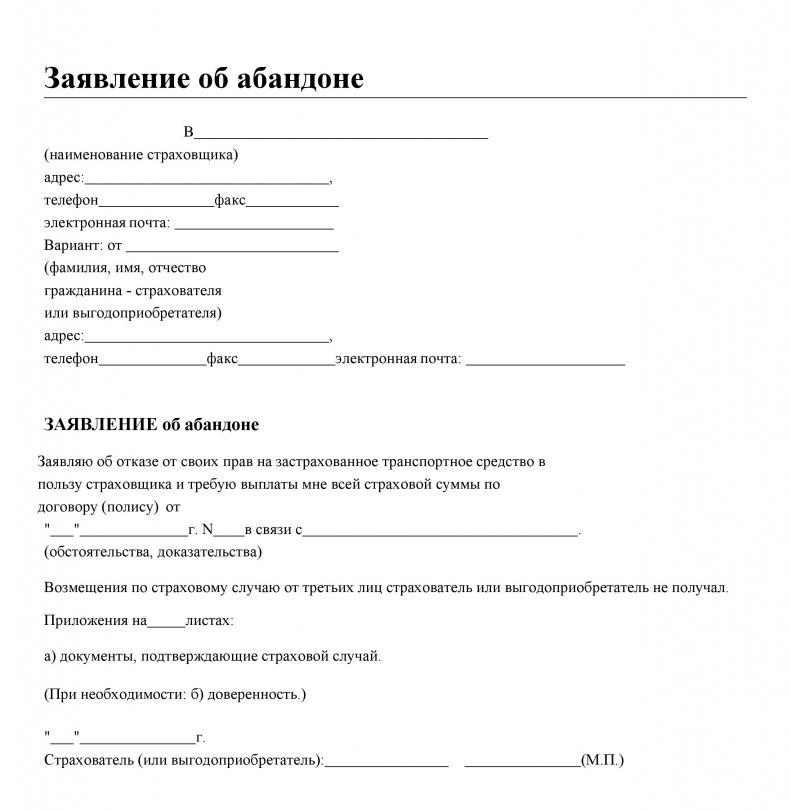

مصطلح التخلي يأتي من "المتخلف" الفرنسي - إجازة. التخلي عن التأمين هو رفض عميل شركة التأمين أو المستفيد المحدد في عقد العقار ، المدرج في عقد التأمين ، لصالح شركة التأمين. يمكن للعميل القيام بمثل هذا الإجراء فقط على بوالص التأمين على الممتلكات ، والتي تشمل CASCO. يرجع استخدام التخلي عن التأمين على السيارات إلى حقيقة أن عميل شركة التأمين ليس لديه الرغبة في بيع ما تبقى من السيارة التالفة ، ونتيجة لذلك ، يتلقى تعويض تأمين بمبلغ أقل من مبلغ التأمين.

التخلي عن القانون

حتى الآن ، يتم تضمين مفهوم التخلي عن الممتلكات في القانون الاتحادي "بشأن تنظيم أعمال التأمين في الاتحاد الروسي". يتمتع حامل البوليصة بالحق الكامل في رفض الممتلكات المملوكة له ، التي لحقت بها أضرار أو أتلفت نتيجة للحدث المؤمن عليه ، في مقابل الحصول على مبلغ التأمين الكامل ، بناءً على أحكام الفقرة 5 من المادة 10. بالنظر إلى ذلك ، عندما يُسأل عن التأمين الذي يستخدم غالبًا الإهمال ، الإجابة الصحيحة الوحيدة هي أن الإهمال لا ينطبق إلا إذا كان حامل الوثيقة لديه عقد تأمين على الممتلكات أو السيارات.

اختيار حامل الوثيقة: النقل أو التخلي

بإبرام عقد تأمين على المركبة ، يجب على عميل شركة التأمين دراسة قواعده. بالإضافة إلى المبلغ المؤمن عليه ، وحجم مدفوعات التأمين ، من الضروري أن تتعرف بالتفصيل على شروط دفع تعويضات التأمين والمخاطر والاستثناءات. التخلي عن التأمين على السيارات وفقًا لـ CASCO هو حق المؤمن له في الحصول على مبلغ التأمين الكامل للسيارة التالفة.

هناك حالات عندما تتعرض السيارة للتلف بأكثر من 70٪ بعد حدث النقل الطارئ. في التأمين ، يعتبر هذا الحدث خسارة بناءة للمركبة ، أو ضررًا كليًا. إذا كان هذا هو الحال ، في معظم شركات التأمين ، وفقًا لقواعد التأمين الحالية ، فإنهم يدفعون المبلغ المؤمن عليه. ومع ذلك ، يتم تخفيضه بسبب تكلفة أرصدة السيارات التي لا يزال بإمكان حامل البوليصة بيعها. في هذه الحالة ، يواجه العميل خيارًا: البحث عن مشترين لمخلفات السيارة المناسبة للبيع أو استخدام التخلي عنها في التأمين ، حيث يكون الإجراء أقل تعبًا.

الموت البناء

كما تظهر الإحصاءات ، فإن معظم عملاء شركات التأمين لا يقرأون عقد التأمين بالكامل. إنهم على يقين من أن وجود وثيقة CASCO موقعة على كلا الجانبين بأيديهم عند وقوع حدث مؤمن عليه ، لديهم الفرصة لتعويض الأضرار التي تم تلقيها بالكامل.وإذا كانت السيارة مستحيلة أو مكلفة للغاية لإصلاحها ، فإن شركة التأمين ستدفع كامل تكاليفها.

كل شيء ليس واضحا جدا. يتم الإقرار بالتلف الكلي إذا حدث تلف في الممتلكات المؤمنة أثناء الحدث المؤمن عليه ، وكانت تكلفة أعمال الإصلاح أو الاستعادة الكاملة 70 في المائة أو أكثر من القيمة الحقيقية في وقت وقوع الحادث أو حدث مؤمن عليه آخر.

من أجل التوفير في مدفوعات التأمين ، غالبًا ما يبرم حملة الوثائق اتفاقيات CASCO مع تحديد المبلغ المؤمن عليه ليس بسعر السوق في وقت التأمين ، ولكن بسعر العقد. نتيجة لذلك ، فإن مبلغ التعويض التأميني عن الخسارة البناءة للمركبة لن يكون قادرًا على تغطية الأضرار الناتجة.

عقد التأمين والتخلي

من خلال إبرام عقد تأمين على السيارة ، يكون العميل المحتمل ملزماً بدراسة جميع عناصره. هناك شركات لا تفرض إجراء التخلي في عقود التأمين. في التأمين ، يتم إصلاح هذا على المستوى التشريعي ، وينبغي أن يكتب في حقوق المؤمن عليه ، والتي تم تحديدها في القواعد والسياسات. بعد الاطلاع على شروط التأمين ، يجب على العميل أن يتعلم بالتفصيل حقوقه ، وكذلك ما هو التخلي عن التأمين والالتزامات في حالة وقوع حدث مؤمن عليه. بنفس الطريقة ، تلتزم شركة التأمين بتعريف المؤمن عليه بواجباته وحقوقه.

يتم إجراء التخلي عن بطريقتين:

- المنصوص عليها في عقد التأمين ؛

- أبرم قانون بشأن نقل الحقوق إلى الممتلكات المؤمنة التالفة.

الديكور التخلي

وفقا لتشريعات الاتحاد الروسي ، هناك احتمالان للتقدم بطلب للحصول على إجراء التخلي في التأمين. من الممكن في مثل هذه الحالات:

- يحتوي العقد الحالي بين شركة التأمين وحامل الوثيقة على بنود تكشف عن إجراء الدفع ، بما في ذلك التخلي. وفقًا لأحكام هذا المستند ، يحق لعميل شركة التأمين (وليس التزام) استخدام التخلي ، أي نقل سيارته إلى الشركة مقابل استرداد مبلغ التأمين. موافقة لشركة التأمين هذه غير مطلوبة.

- يتم وضع وثيقة ثنائية ، والتي بموجبها حامل الوثيقة - مالك السيارة ينقل ملكية مؤسسة التأمين. لن يصبح المؤمّن هو المالك الكامل إلا بعد التعويض عن الأضرار التي لحقت به.

وبالتالي ، في أي من الخيارات ، يكون لحامل الوثيقة الحق في استخدام إجراء التخلي في التأمين. يجب أن يشتمل نموذج المستند الخاص بنقل الحقوق على معلومات حول الأطراف التي وقعت عليه ، وبيانات عن كائن الاغتراب.

التخلي عن المزالق في التأمين

يجب أن نتذكر أنه يجب دراسة جميع الشروط المنصوص عليها في عقد التأمين بعناية. هناك حالات عندما يقرر حامل البوليصة ممارسة حقه في التخلي عنها. إنه يتوقع أنه بعد تسليم السيارة لشركة التأمين ، سيتم تحويل التعويض له بمبلغ التأمين الكامل. كما تبين الممارسة ، من المربح لشركات التأمين تحديد الخسارة البناءة للمركبة والتوصية بأن يستخدم العملاء إجراء التخلي

في العديد من اتفاقيات CASCO ، من أجل تقليل مدفوعات التأمين ، يُعرض على العملاء إبرام عقد تأمين مع مراعاة السيارات البالية. إذا كان لدى العميل عقد مع هذا الشرط ، فعند تحديد مبلغ تعويض التأمين ، سيتم تخفيض مبلغ التأمين تلقائيًا بمقدار انخفاض قيمة الاستهلاك. بالإضافة إلى ذلك ، يجب أخذ المبلغ القابل للخصم المحدد في وثيقة التأمين في الاعتبار. لذلك ، باستخدام حقه في رفض الممتلكات ، يمكن لحامل الوثيقة الحصول على تعويض أقل بكثير مما توقع. مثل هذه الحالات ليست غير شائعة.

بعض الفروق الدقيقة في التخلي عن التأمين

يجب أن تعلم أن:

- ليس فقط الضرر الذي يلحق بالسيارة ، ولكن أيضًا فقدانها (اختطافها) يعتبر شروطًا لحامل البوليصة لرفض حقه في السيارة ؛

- لا يمكن أن يتجاوز مبلغ التأمين القيمة السوقية الحقيقية للسيارة وقت توقيع عقد التأمين ؛

- يجب توقيع اتفاقية بشأن نقل الحقوق في الممتلكات فقط مع شركة التأمين ، وليس مع أطراف ثالثة ؛

- يتحدد حامل البوليصة الإجراء الخاص بنقل الأرصدة ، ما لم ينص العقد على خلاف ذلك.

إن أهم شيء عند إبرام عقد تأمين CASCO هو قراءة جميع فقراته وفقراته بالتفصيل. من المستحسن دعوة محام لهذا الغرض.