Le système de crédit en Russie est en constante évolution. Aujourd'hui, beaucoup de personnes deviennent des emprunteurs de banques. Cependant, il n’est pas toujours possible pour les clients des banques de s’acquitter fidèlement de leurs obligations. Dans ces cas, diverses interventions sont prises.

Solutions au problème

Dans un certain nombre de cas, un organisme bancaire, réalisant que toutes les mesures qu’il a prises pour influencer le débiteur en vain, traduit le problème en un plan judiciaire. Dans ce cas, elle a deux options. Dans le premier cas, la loi autorise le dépôt d’une plainte auprès d’un tribunal de district. Cela signifie un processus à part entière auquel toutes les parties sont invitées par ordre du jour. Lors de plusieurs réunions, les arguments des participants sont entendus et, une fois celle-ci terminée, une décision est prise, ce qui est généralement très problématique en appel.

Dans le second cas, la banque peut faire appel au juge de paix. Juridiquement, cette option est accompagnée de certaines nuances. L’emprunteur, en général, n’a pas besoin de connaître tous les détails. Dans ce cas, il est nécessaire de comprendre l'essentiel - à la suite de l'examen de la demande du créancier, la cour mondiale décide. Son adoption est réalisée sans notification à l'emprunteur, sans son invitation à la réunion. Le débiteur apprend l'acte seulement après une à deux semaines, lorsqu'il reçoit une notification ou que les huissiers de justice commencent à le gêner. La dette résultant du décret sera recouvrée grâce à l'application de mesures coercitives autorisées par la loi.

Partie pratique

Sur la base de ce qui précède, nous pouvons conclure que le recours à un tribunal d’instance est plus avantageux pour le créancier. Cela est dû à la durée plus courte de la procédure, à la possibilité de fixer des amendes et des intérêts assez importants, ce qui exclut l'emprunteur du processus. Cependant, dans la pratique, la banque utilise rarement cette option, car l’ordonnance judiciaire de recouvrement des créances risque d’être annulée. Défier l'acte est assez simple. Laissez-nous examiner plus avant comment annulation d'une ordonnance du tribunal. Un exemple d'application sera également présenté dans l'article.

Caractéristiques générales de la production

Une décision judiciaire est un acte adopté par le seul organisme autorisé en l'absence des parties au différend. Il est émis en relation avec la revendication d'un bien, y compris d'un actif financier. Une telle production implique un processus de recouvrement de dette incontestable. Cela signifie que dans ce cas, le défendeur n'a pas la possibilité de faire objection. Parallèlement à cette loi, l'abolition de l'ordre judiciaire de recouvrement de créance est prévue. Pour ce faire, l'emprunteur doit écrire une déclaration.

Considérations Caractéristiques

Outre l'indiscutable, voici les caractéristiques de la production de commandes:

- Exécution d'un acte sur la seule base d'éléments de preuve fournis par le créancier.

- La possibilité d'annuler la décision dans les dix jours suivant son adoption.

Dès réception d'une demande du créancier, l'organisme habilité l'examine dans les 15 jours. Si le délai de recouvrement n'a pas été dépassé, la publication de l'acte correspondant est prise. Des copies sont envoyées aux deux parties au conflit. La production de commandes est considérée comme une procédure simplifiée de recouvrement de créances. Pendant ce temps, le temps nécessaire à la documentation et à l’examen direct des documents est considérablement réduit.

Papier requis

En plus de la demande, le créancier devrait recevoir:

- Contrat.

- Calcul du montant principal.

- Calendrier de remboursement du prêt.

- Calcul d'intérêts pénalités, frais de retard.

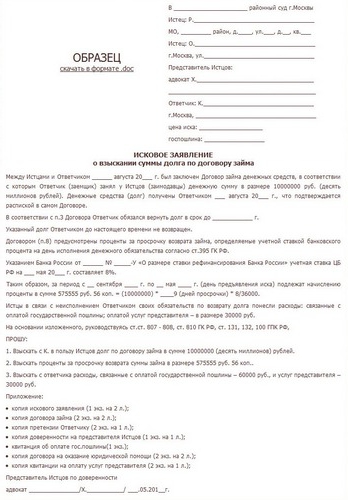

L'objectif principal de la base de preuves est de confirmer le fait que l'emprunteur a été évité de rembourser l'obligation. Échantillon sur recouvrement de créances Fournit une indication de tous les détails requis. Ceux-ci incluent notamment le nom de l'autorité où la demande est adressée, les coordonnées de la banque et de l'emprunteur.

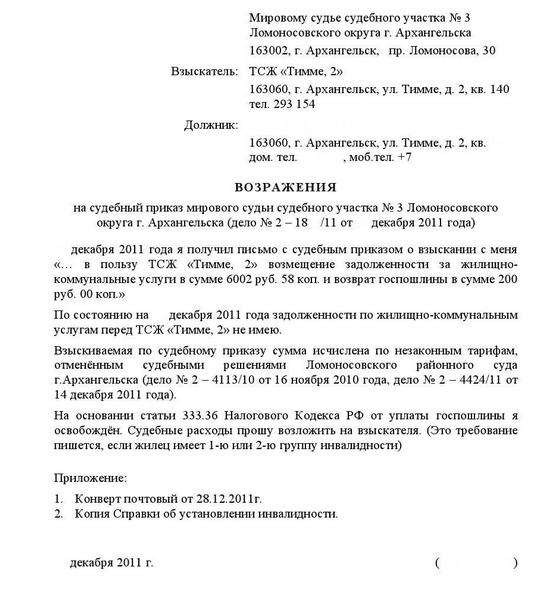

Annulation d'un ordre de recouvrement

Cette procédure est effectuée dans un délai de dix jours sur la base d’une opposition formulée par l’emprunteur. Le défendeur doit se familiariser avec une copie de la commande après l'avoir reçue. En cas de désaccord, il a le droit d'envoyer son appel. Dans ce cas, il faut tenir compte du fait que l'annulation de l'ordre judiciaire pour le recouvrement de créance ne signifie nullement résiliation des obligations. Cette procédure reflète uniquement le désaccord du défendeur avec l'acte. Après avoir accepté les objections du débiteur, le tribunal organisera une audience à laquelle les deux parties seront invitées. Comme le montre la pratique, dans de tels cas, le créancier fait appel immédiatement à l’autorité compétente en engageant une action en justice.

Point important

Entre autres choses, il faut savoir que la décision ne signifie pas la résiliation du contrat avec le créancier. En fait, même après le remboursement du principal, la banque peut demander le paiement des intérêts courus pour le retard. Pour éviter cette situation, de nombreux débiteurs vont à l'annulation de la commande.

Exactitude des données

Après l’adoption de la décision, la procédure d’exécution est acceptée par les huissiers de justice. La dette à ce moment-là peut être un montant assez impressionnant. Pour éviter son paiement, vous devez trouver les moyens de contester l'acte. L’une d’entre elles est l’introduction de fautes de frappe et d’erreurs techniques. Par exemple, au cours du processus, les données de passeport du répondant ont été incorrectement indiquées, le deuxième prénom, le nom de famille ou le prénom ont été déformés et l'adresse a été mal écrite. Ainsi, le document agira en relation avec une autre personne et non avec l'emprunteur direct.

Procédure de présentation

Le strict respect de sa personne autorisée est très important. Le fait du transfert de la décision doit être confirmé par des marques postales (avis). Si le défendeur n'a signé le récépissé nulle part, le délai dans lequel il peut envoyer son opposition peut être prolongé. Il arrive souvent que le débiteur ne reçoive pas de copie de l'ordonnance, mais qu'il apprenne la décision de huissier de justice. Dans de telles situations, le défendeur devrait visiter le PSSS. L'huissier de justice doit savoir de quel tribunal l'ordonnance est rendue et présenter une demande de copie. Après cela, l'emprunteur a le droit de soumettre son désaccord. L'application est faite en 2 exemplaires. L'un prend la cour, et l'autre avec une marque d'acceptation reste avec le défendeur.

Phase finale

Après avoir reçu notification de l'annulation de la commande, le défendeur doit s'adresser à l'huissier de justice. Dans les services exécutifs, il envoie une copie de la détermination pour enregistrement auprès du bureau. Dans les trois prochains jours, il est nécessaire de rendre visite à l'huissier et de prendre une décision de celui-ci de mettre fin à la procédure d'exécution à l'encontre du défendeur.