En Russie, tout revenu perçu légalement par les citoyens est déclaré. Ceci est fait pour imposer plus loin le montant du revenu reçu. Le montant de la taxe varie de 13 à 35%. Toutes les personnes qui ont vendu leur propre propriété et réalisé un profit, conduit des affaires, fourni des services ponctuels, doivent rendre des comptes.

L'essence du compte de résultat

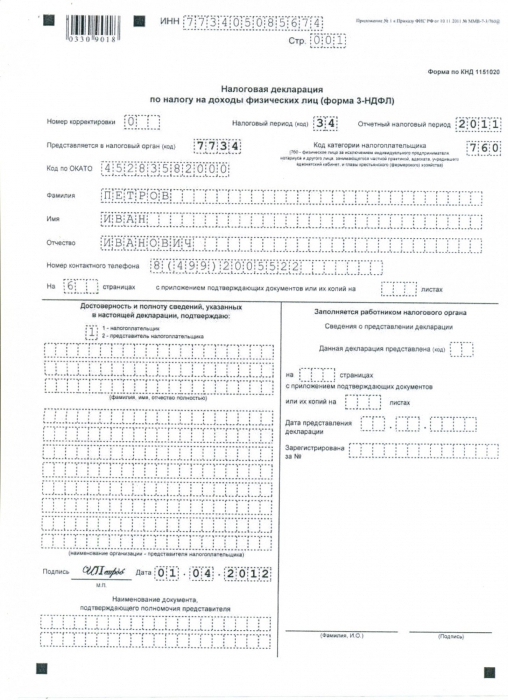

Le document par lequel les personnes résidant en Fédération de Russie déclarent aux autorités fiscales les revenus perçus pour l'année s'appelle une déclaration. Pour les particuliers, en particulier les entrepreneurs individuels, le compte de résultat a la forme 3-NDFL. Selon les informations fournies par le Service fédéral des impôts, un impôt sur le revenu est prélevé.

Tous les revenus qui seront indiqués dans la déclaration doivent être confirmés par des documents. Pour les employés d’organisations, y compris les fonctionnaires, référence 2-NDFL. Pour les entrepreneurs, les revenus sont confirmés par les documents de caisse et de dépenses, ainsi que par d’autres justificatifs. Les revenus perçus par les personnes qui effectuent un travail ponctuel, des services ou des redevances sont pris en compte. Le compte de résultat des particuliers contient des informations sur tous les bénéfices non déclarés agent des impôts.

Qui soumet la déclaration?

Si un citoyen travaille officiellement, il ne déclare pas les impôts de manière indépendante: l'agent des impôts - l'employeur - le fait pour lui. Mais dans certains cas, il sera nécessaire de faire rapport à l'individu lui-même. Les catégories de citoyens suivantes soumettent une déclaration:

- les personnes exerçant des activités économiques individuelles (entrepreneuriat) qui ne sont pas enregistrées sous le statut de personne morale;

- les propriétaires (particuliers) qui louent des biens immobiliers, des voitures, des bâtiments, etc.

- notaires, détectives privés et autres citoyens exerçant en cabinet privé;

- Les citoyens russes résidant de manière permanente sur son territoire mais recevant des revenus de l'étranger;

- autres catégories de personnes dont le revenu est imposable.

Certains citoyens sont dispensés de soumettre une déclaration à la structure fiscale:

- particulier, si l'assiette fiscale (revenu) perçue au cours de l'année ne dépasse pas 30 000 roubles;

- citoyens employés;

- non-résidents - personnes résidant la plupart du temps à l'étranger - plus de 183 jours par an.

Qu'est-ce qui est reconnu comme revenu imposable?

La déclaration de 3-NDFL indique le revenu pour l'année écoulée. Cela inclut les bénéfices réalisés en Russie et à l'étranger. Remplir le compte de résultat permet de saisir des informations sur les bénéfices provenant de toutes les sources possibles. Le revenu russe, qui comprend une déclaration de revenu personnel, peut être:

- Intérêts sur les dépôts bancaires, dividendes. En outre, une entreprise nationale et une succursale étrangère opérant en Russie peuvent constituer une source de dividendes.

- Vente d'actions, de biens immobiliers ou d'autres biens enregistrés dans la Fédération de Russie.

- Le loyer, si un particulier, sur les droits du propriétaire, loue ou loue un bien.

- Honoraires, rémunérations, y compris reçus en vertu de contrats de travail civils.

En outre, les revenus tirés de la vente de biens, d'un pourcentage de la valeur des biens reçus en cadeau, en héritage et en gains de loterie sont imposés.

Les revenus hors du pays peuvent être considérés:

- Dividendes et intérêts sur les activités de sociétés étrangères.

- Louer pour une propriété qui est géographiquement située dans un autre pays.

- Vente de biens (meubles ou immeubles), de valeurs mobilières, d’actions à l’étranger.

- Bénéfice pour services rendus, travail effectué dans un pays étranger.

La composition de la déclaration

Le document - déclaration de revenus - comprend deux feuilles principales et annexes:

- Sur la première feuille, le contribuable remplit des informations sur lui-même.

- La deuxième feuille contient des informations sur le montant des bénéfices et des impôts. Ici, le déclarant effectue les calculs de taxe.

- L'annexe A présente une liste des revenus soumis à une imposition de 13%. Il s'agit de bénéfices provenant de sources à l'étranger, d'agents fiscaux ou en Russie.

- L'annexe B sert à comptabiliser les bénéfices réalisés en devises.

- Dans l'annexe B, le revenu est indiqué uniquement par les entrepreneurs individuels, qui sont également des individus.

- L'annexe D doit être remplie s'il y a des déductions fiscales ou si certains bénéfices sont déductibles des impôts.

- L’annexe D convient pour compléter les montants des revenus en vertu de contrats de droit d’auteur ou de droit civil.

- Les déductions fiscales sociales standard sont présentées à l'annexe E.

- À l'annexe G, le calcul est effectué par mois, plus chaque montant, de manière cumulative.

- L’annexe 3 indique la déduction pour la construction ou l’achat de logements.

- L'Annexe I est remplie par les personnes dont le revenu est imposé à 35%.

- L’annexe K indique les dividendes reçus.

Comment remplir une déclaration?

Vous pouvez écrire manuellement des données dans un document ou taper du texte sur un ordinateur, puis les imprimer sur une imprimante. Les aides utiles aux déclarants sont des programmes informatiques spéciaux, qui saisissent simplement des informations sur le revenu et le calcul est effectué automatiquement. Cela minimise grandement le risque de commettre une erreur lors du remplissage. Lorsque le compte de résultat est rempli, le formulaire est utilisé soit prêt à l'emploi, soit auto-imprimé sur l'imprimante.

Le compte de résultat n'est pas imprimé des deux côtés de la feuille, vous ne pouvez pas faire de barré ni de correction, fixez les feuilles avec une agrafeuse. La couleur de l'encre ou du stylo doit être noire ou bleue. Sur chacune des feuilles ci-dessus, il est nécessaire d'indiquer le nom de famille, le nom et le prénom du citoyen, son numéro d'identification sociale. Au bas de chaque feuille, vous devez apposer une signature. Seuls les champs nécessaires dans un cas particulier sont nécessaires. Les cellules inutiles restent vides.

Autorités fiscales ils n'ont pas le droit de demander au déclarant d'indiquer des données supplémentaires. Il est conseillé d'utiliser la déclaration de revenus, dont un échantillon a été émis par le service fédéral des impôts et est conforme aux normes. Les revenus sont documentés. Si une personne est officiellement employée, vous devez joindre un certificat de salaire - 2-NDFL.

Déduction fiscale

Certains revenus, provenant par exemple de la vente d'un appartement, sont imposés, mais les particuliers ont le droit de déduction fiscale. Ceci est un remboursement d'un certain montant à un individu. Dans certaines situations, ce droit est accordé:

- si les biens immobiliers provenant de la vente desquels les revenus ont été perçus sont la propriété du déclarant pendant plus de trois ans;

- si la transaction a une valeur totale inférieure à 1 million de roubles.

Lors de l'utilisation d'une déduction fiscale, ce n'est pas la taille du paiement lui-même qui est réduite, mais la base sur laquelle le paiement est calculé. La déduction sociale peut être utilisée par les personnes qui ont dépensé de l’argent pour l’éducation au cours de l’année de référence. Déduction immobilière utilisé si la propriété du propriétaire n’a pas dépassé trois ans ou si le contrat est conclu pour moins d’un million. Les déductions sur les investissements sont utilisées par les citoyens qui vendent des titres.

Où et à quelle heure déposer une déclaration?

Pour soumettre une déclaration, il est nécessaire de sélectionner le bureau des impôts situé sur le lieu d'enregistrement (enregistrement) d'un particulier. De plus, il existe plusieurs façons de soumettre des informations:

- indépendamment;

- par procuration, le plus souvent par l'intermédiaire de bureaux spéciaux;

- par mail

- si vous avez une signature électronique via Internet.

La déclaration doit être présentée dans les délais fixés au niveau législatif, jusqu'au 30 avril de l'année suivant la période de référence.Si le déclarant a le droit de déduction et veut l'utiliser, la déclaration doit être soumise avant la fin de l'année de déclaration.

Dépôt d'une déclaration par un fonctionnaire ou un entrepreneur

Dans le cadre du programme anti-corruption, les fonctionnaires sont tenus de déposer des déclarations de revenus pour l'année écoulée. Pour confirmer le revenu, vous devez prendre certificat de travail (2-PIT) pour 12 mois, certificats de revenus provenant d’autres lieux de travail, bénéfices non essentiels - dividendes, intérêts, revenus sur actions. En outre, le Service fédéral des impôts fournit des informations sur les biens meubles, les transports, les comptes bancaires et les obligations immobilières. La déclaration de revenus des fonctionnaires est soumise au service fédéral des impôts du lieu d'immatriculation.

Les entrepreneurs individuels, en tant que particuliers, déclarent également leur revenu au moyen de l’impôt sur le revenu des particuliers. En même temps, un entrepreneur peut avoir un lieu de travail principal, cela n’est pas interdit par la loi. Dans ce cas, il présente un certificat de salaire de son emploi principal, un document confirmant les revenus tirés de l'activité entrepreneuriale. Si l’entrepreneur a des employés, une déclaration de revenus supplémentaire de 4 personnes est soumise. La procédure et les délais de rapport aux fonctionnaires et aux entrepreneurs individuels sont les mêmes que pour les autres individus. La déclaration de revenus des fonctionnaires devrait être soumise avant la fin avril.

Responsabilité de la présentation tardive d'une déclaration

L'omission de soumettre des déclarations au Service fédéral des impôts est une infraction passible de responsabilité. En 2013, des amendements à la loi ont été adoptés et sont valables aujourd'hui. En vertu des nouvelles règles, ils peuvent être condamnés à une amende non seulement d'un particulier, mais également d'un agent fiscal / non fiscal. Les entités commerciales soumettent également une déclaration de revenus IP, sinon elles risquent une amende. La responsabilité intervient le lendemain, dernier jour autorisé pour la soumission des déclarations. Même pour un mois de retard incomplet, une amende peut être infligée.

L’article 119 du Code des impôts dispose que si un particulier retourne son compte de résultat en retard, une amende lui est infligée. Son montant correspond à 5% du montant de la taxe à payer. L'amende maximale possible est de 30% du montant, le minimum est de mille roubles. La pénalité est payable uniquement après une décision de justice. Un détail intéressant: les 5% prélevés sont imputés non seulement à la dette fiscale sur une déclaration spécifique, mais également à la totalité de la dette fiscale d'une personne, physique et juridique.

Version électronique de la déclaration

Sur le site officiel du service des impôts, vous pouvez trouver un formulaire pour remplir une déclaration. Dans la section "Logiciel", il suffit de choisir exactement l'option de rapport qui correspond au statut de la personne. Remplissez soigneusement les pages. La page de titre est remplie par tous les contribuables, sans exception. Ensuite, en fonction de l’objet du rapport, les éléments nécessaires sont sélectionnés.

Sur la page de titre, il est nécessaire d'indiquer les détails - TIN, OKATO (pour IP) et autres. Entrez le numéro de réglage. Dans le cas où cette déclaration est la première de la période de déclaration, la valeur «0» est utilisée. Le code du service fédéral des impôts est indiqué en haut. Vous pouvez le trouver sur le même site Web officiel ou directement au bureau des impôts du lieu d’enregistrement.

Compte de résultat - un formulaire de déclaration obligatoire. Ne négligez pas sa livraison, afin de ne pas trouver un reçu avec une amende. Si une personne ne peut pas soumettre de rapports de manière indépendante, elle est autorisée à le faire par un mandataire.