Une assistance matérielle peut être fournie par l'employeur à son employé sur sa demande écrite. Après avoir examiné la situation, la direction peut en venir à la conclusion que l’employé a réellement besoin d’un montant spécifique. Une nouvelle question se pose alors, à la fois pour le comptable et pour l'employé qui reçoit l'aide: «les personnes sont-elles privées de l'assistance personnelle? La réponse à cette question n’est pas aussi claire que cela puisse paraître. Il convient de noter qu'en ce qui concerne l'assistance matérielle, les taxes de 2016 et 2017 ne présentent pas de différences particulières. Par conséquent, vous pouvez compter sur la pratique de l’année précédente. Il convient également de vérifier si l'assistance matérielle est correctement reflétée dans le certificat sous la forme de 2-NDFL. Et pour attirer l’attention, il faut signaler l’impôt sur le revenu des particuliers 6, qui n’a pas été réglé il ya peu.

L'assistance matérielle: qu'est-ce que c'est?

Le concept d'assistance matérielle est dans la plupart des cas vague. Par exemple, le code des taxes contient une liste de clauses spécifiant des types non imposables à un taux de treize pour cent. Pour cela, y compris une aide financière.

Toutefois, il convient de noter que le code des impôts de la Fédération de Russie mentionne dans la plupart des cas les paiements liés à des situations d'urgence, telles que des catastrophes naturelles, des maladies ou le décès de proches parents. Dans le même temps, de nombreuses aides matérielles sont stimulantes, par exemple dans le cadre du mariage ou de la naissance d’un enfant.

Ainsi, l’assistance matérielle peut calculer les paiements d’incitation, ainsi que le montant versé à l’employé dans le cadre d’événements sans joie. Dans chaque cas, des taxes peuvent être perçues à la fois sur le montant total et sur une partie de celui-ci. Et dans certains cas, ils ne sont pas supprimés du tout.

Les paiements sont forfaitaires ou mensuels?

Une assistance matérielle peut être fournie à un employé un nombre illimité de fois si cette disposition convient à l’employeur et est confirmée par le document interne de l’organisation. Toutefois, le Code des impôts refuse de comprendre que les régularisations mensuelles sont assimilables à une assistance matérielle.

Ce document souligne que les paiements, que l’on peut qualifier d’assistance matérielle et exonérés de l’impôt sur le revenu des particuliers, sont versés à la fois. C'est-à-dire une fois par an. Ainsi, un employé qui est récompensé mensuellement pour le même événement paiera intégralement l’impôt sur le revenu des particuliers.

PIT: qu'est-ce qui est taxable?

Il est généralement admis que c’est le revenu de l’employé qui est imposé sur le revenu, comme son nom l'indique en principe. Cependant, il convient également de noter que l’assistance matérielle n’est souvent pas incluse dans le revenu de l’employé si elle est ponctuelle.

Il s'avère que l'impôt sur le revenu est perçu sur la totalité des salaires, à l'exception de l'assistance matérielle. Cependant, il convient de se demander à quoi sert cette assistance. L'impôt sur le revenu des personnes physiques avec assistance financière peut être supprimé et laissé tel quel. De plus, lors du calcul de l'impôt sur le revenu des particuliers, la présence d'avantages, tels que des déductions pour l'employé lui-même ou pour ses enfants, est également prise en compte. Il peut également y avoir des déductions immobilières.

Toute déduction d'impôt sur le revenu des particuliers est un certain montant qui n'est pas imposé sur le montant total des salaires. C'est-à-dire que si un employé a apporté un paquet de documents confirmant qu'il a un enfant de moins de 18 ans, à savoir un acte de naissance dans lequel il est enregistré en tant que parent, ainsi qu'une déduction, alors 1 400 de son salaire ne devrait pas être taxé sera. Cela permet d'économiser 182 roubles par mois ou 2 184 roubles par an.Le taux dans le cas général des résidents de la Fédération de Russie est de treize pour cent.

Assistance financière. Cas général

Que faire de l'impôt sur le revenu des particuliers avec une aide financière? Il est à noter que la législation réglementait strictement le montant qui ne serait pas taxé. Il y a une certaine limite, il est atteint avec le montant de quatre mille roubles.

Cependant, cela vaut la peine de faire une réservation. L'aide matérielle à un employé n'est pas imposable sur l'impôt sur le revenu des particuliers s'il n'a pas atteint le seuil susmentionné pour l'année, selon la méthode de la comptabilité d'exercice. En d’autres termes, un employé peut recevoir une aide matérielle d’un montant de 4 000 euros, mais il sera totalement ou partiellement imposé si, au cours des mois précédents de cette année civile, il a déjà reçu une provision pour un tel régime. Et cela ne fait aucune différence si cette aide matérielle était pour une chose ou non.

Étude de cas

Afin de comprendre enfin cette nuance, plusieurs exemples doivent être considérés.

Ainsi, si un certain employé au mois de janvier recevait deux mille roubles à titre d’aide financière pour le traitement, l’impôt sur le revenu des personnes physiques ne serait pas prélevé. Cependant, en septembre, l'employé a également reçu un millier de roubles pour récupérer l'enfant en première année. Un document interne de l'entreprise, à savoir la convention collective, cette action est fournie. Dans le même temps, le montant total de l'aide financière pour l'année s'élevait à trois mille roubles. Par conséquent, même en septembre, l'impôt sur le revenu des personnes physiques ne sera pas retiré de l'aide financière.

En décembre, l'employé, s'appuyant à nouveau sur la convention collective de l'organisation, avait reçu quinze cents roubles supplémentaires pour le nouvel an. Le montant total, qui se compose de deux mille en janvier, un en septembre et un an et demi en décembre, est de 4 500. En d'autres termes, 500 roubles sont exactement le surplus qui sera taxé.

Assistance matérielle: avoir un bébé

L'assistance matérielle à la naissance d'un enfant est un article spécial. Il convient de noter que c'est pour ce type de comptabilisation que le Code des impôts fait une exception. Comme mentionné ci-dessus, les paiements ponctuels sont considérés comme une assistance matérielle. C'est-à-dire qu'ils sont accusés une fois. Il est impossible d’étirer les montants partiellement pendant plusieurs mois.

Mais dans ce cas, il y a quelques nuances. La principale différence par rapport aux autres paiements est que l'assistance financière à la naissance d'un enfant n'est pas taxée à hauteur de cinquante mille roubles. Cependant, ce montant est calculé par enfant et est divisé en deux parents. Dans le cas où chacun d'entre eux reçoit une assistance matérielle sur son lieu de travail en liaison avec cet événement, le montant total de ses accusations ne devrait pas dépasser cinquante mille roubles. Sinon, tout ce qui est facturé au-delà de la norme sera taxé.

Documents pour la fourniture d'une aide financière

En ce qui concerne l'assistance matérielle, la fiscalité 2016 ne précise pas si l'employeur doit demander des certificats au lieu de travail de l'autre parent confirmant le paiement de l'assistance matérielle pour cet enfant. Cependant, beaucoup sont en sécurité. En effet, c’est l’employeur qui est responsable du calcul correct des impôts de l’État.

En général, un employé doit rédiger une déclaration adressée au directeur ou au comptable, parfois au président de l'organisation syndicale. La personne responsable de la rédaction de l’assistance matérielle dépend des documents internes de l’organisation. Un acte de naissance d’un enfant est joint à la demande, pour laquelle il demande un certain montant. En outre, sur demande, vous devez fournir un certificat d'un autre parent. Le montant du paiement sur le lieu de travail d'un employé dépend de la convention collective.

Étude de cas

Un certain couple a introduit sur leur lieu de travail des demandes de versement d’une assistance matérielle, qui leur était due par la naissance d’un fils.

Le conjoint a apporté une déclaration manuscrite, ainsi qu'un certificat de naissance pour l'enfant. En comptabilité, on lui a également demandé de présenter un certificat du lieu de travail de son mari, selon lequel l'épouse recevait quatre mille roubles par enfant.Cinq mille dollars ont été acquis à la fillette, ce montant ayant été fixé dans les documents internes de l’organisation. Le montant total n’excédant pas cinquante mille personnes, l’assistance matérielle du salarié n’est pas imposée.

À son tour, le père de l'enfant a écrit une déclaration et a joint une copie de l'acte de naissance. Il n'a pas besoin d'autres documents. Il a été condamné à quatre mille roubles, comme indiqué dans la convention collective pour cette période. Son paiement n'a pas non plus été taxé à 13%.

Au total, neuf mille roubles ont été reçus par enfant, qui ne sont pas soumis à l'impôt, ce montant étant inférieur à celui indiqué dans la législation.

Aide matérielle à l'inhumation: impôt sur le revenu des personnes physiques

Est-ce que l’aide financière accordée à une personne PIT est imposée si elle le demande à la suite d’un événement lugubre? Les funérailles d'un être cher sont telles. Il est à noter que l'accumulation de tels paiements ne peut être approuvée que si une personne très proche est décédée et que la relation est documentée. Ceux-ci incluent les parents, les enfants, les soeurs ou les frères. Les cousins, membres de la famille ou conjoints ne rentrent pas dans cette catégorie, si étroite soit-elle.

Il convient de noter que l’aide financière destinée à l’inhumation ou aux funérailles, ainsi que les paiements aux victimes de catastrophes naturelles, ne sont pas imposés. Le montant total ne sera pas taxé. Cependant, il convient de revenir au code des impôts et de rappeler que le paiement doit être unique. Si un employé a déjà reçu une aide d’un montant de 10 000 euros, elle n’est pas imposée. Toutefois, si une assistance lui est versée tous les mois pendant le trimestre, il vaut la peine de la taxer en règle générale, c'est-à-dire jusqu'à ce qu'elle atteigne quatre mille.

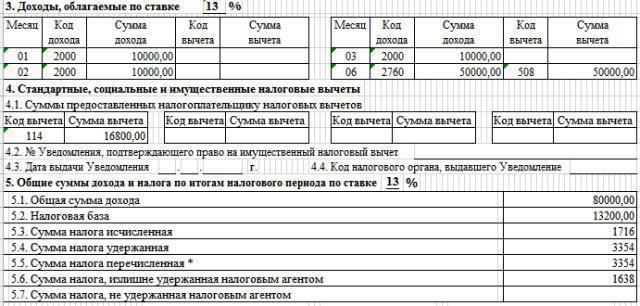

Assistance matérielle et impôt sur les personnes physiques

L'assistance matérielle est également prise en compte séparément dans ce type de certificat. Par conséquent, l'employé la verra facilement dans ce document.

Il convient de noter que l’aide matérielle jusqu’à 4 000 impôts sur le revenu des personnes physiques est clairement visible. Après cela, il n'est plus alloué, mais correspond au total des paiements. L’assistance matérielle elle-même est accompagnée d’un code de déduction de 503. Cela signifie que ce montant est déductible du taux d’imposition au taux normal.

Dans ce cas, le code de l’assistance matérielle dans l’impôt sur le revenu des personnes physiques a une signification numérique. Si nous parlons d'assistance dans le cadre de la naissance d'un enfant, cela est également associé à un code de déduction sous le numéro 508. En général, l'assistance matérielle a un code de régularisation de 2760 et est associée à un code de déduction.

Formulaire 6 impôt sur le revenu. Qu'est-ce qui ne devrait pas être indiqué dans le document?

Le rapport sur le formulaire d’impôt sur le revenu des particuliers 6 soulève souvent de nombreuses questions. Le remplir en ce qui concerne le versement de l’assistance matérielle nécessite également des éclaircissements.

Il convient de noter immédiatement que vous ne devez pas spécifier les types qui sont payés en une fois et les montants ne sont pas entièrement taxés. Celles-ci incluent les paiements en rapport avec une catastrophe naturelle, les victimes d'actes terroristes ou ceux qui ont écrit une déclaration d'assistance financière en rapport avec la mort d'êtres chers.

Si vous spécifiez ces paiements dans ce formulaire à la ligne 020, l’égalité principale de cette formule sera violée et le rapport ne convergera tout simplement pas.

C'est-à-dire que si un certain employé a reçu une assistance matérielle pour l'inhumation d'un conjoint d'un montant de cinq mille roubles, cette aide matérielle devrait-elle être incluse dans l'impôt sur le revenu des particuliers? La réponse est non.

Que faut-il inclure dans le formulaire 6 de l'impôt sur le revenu des particuliers?

Cependant, vaut-il la peine d'entrer dans les autres types de paiements qui stimulent? Oui Les avantages qui devraient être inclus dans ce formulaire comprennent les types d'assistance déjà pleinement taxés. Ils entrent dans la ligne "Montant du revenu accumulé", il porte également le numéro 020.

En outre, les types d’assistance matérielle partiellement taxés. Ils sont également entrés dans la ligne avec le numéro 020, mais la partie non imposable est indiquée dans la colonne «Montant de la déduction fiscale». Cela peut inclure des paiements qui n’ont pas encore atteint quatre mille par an ou l’ont partiellement atteint.Et aussi tout ce qui repose sur la naissance d'un enfant.

L'assistance matérielle aux employés est un moyen de montrer que l'entreprise se soucie de ses employés et les soutient. En outre, le Code des impôts énonce clairement de nombreux points susceptibles de susciter des doutes chez le comptable. Par conséquent, il vous suffit d'étudier attentivement les documents réglementaires et de remplir avec compétence les formulaires de rapport appropriés. Cela aidera à éviter des problèmes avec le service des impôts.