تعد إمكانية تخفيض معدلات الرهن العقاري إحدى القضايا الملحة بالنسبة للمقترضين الذين أبرموا اتفاقات قبل عدة سنوات قبل تخفيض نسبة إعادة تمويل البنك المركزي للاتحاد الروسي. بعد اتخاذ هذا الإجراء ، تم عرض البنوك على التقليل من التعريفة ، ولكن في الواقع الفرق هو 3-5 نقاط أو أكثر. يوصف الانخفاض في معدل الرهن العقاري الحالي في المقال.

بمن يمكنني الاتصال؟

اكتب طلبًا لتخفيض سعر الفائدة على رهن عقاري في بنك يقدم شروطًا ملائمة ، يحق للمقترضين فتح اتفاقيات. تتضمن الأسباب العوامل التالية:

- ظهور الطفل وظهور إنفاق إضافي.

- تدهور الوضع المالي ، تغيير العمل ، التغيير في الوضع الصحي.

- الرغبة في سداد القرض قبل الموعد المحدد بشروط مواتية.

بعد التقدم بطلب للحصول على تخفيض في معدل الرهن العقاري الحالي ، قد يحدث انخفاض في الدفعة الشهرية أو تغيير في المبلغ ، الأمر الذي سيؤثر بشكل إيجابي على الوضع المالي الدافع.

أنواع تخفيض معدل

كيفية تقليل الفائدة على الرهن العقاري؟ هناك عدة أنواع من الإجراءات مع شروطها ومتطلباتها. يمكن للعملاء اختيار النوع الأنسب لأنفسهم. الخيارات المعروفة لخفض معدلات الفائدة على الرهن العقاري:

- إعادة التمويل. هذا إجراء معقد يتم فيه توقيع اتفاقية الرهن على شروط جديدة. يتم إعادة إصدار المعاملة من قبل أحد البنوك ، ولكن يمكنك الاتصال بمؤسسة مالية أخرى.

- إعادة الهيكلة. يتم تنفيذ الإجراء عند إبرام اتفاق إضافي على العقد الرئيسي عندما يتم تغيير سعر الفائدة على برنامج القرض في البنك حيث يتم توفير الضمان. تشير الوثيقة إلى الاتفاق بين المؤسسة المالية والعميل بشأن تأثير الشروط الجديدة لدفع الفوائد وإعادة حساب تقييم العقد والمدفوعات.

- استخدام الدعم الاجتماعي. يتم دفع مبلغ معين من الرهن بسبب أموال الدولة ، على سبيل المثال ، في إطار برنامج الأسرة الشابة أو الإسكان. من الممكن إجراء التمويل المقدم في حساب الدفعة الأولى ، وهو أمر ضروري لخفض المعدل.

- نداء إلى المحكمة. إذا اكتشف العميل أن بعض الشروط على الرهن العقاري ، بما في ذلك تخصيص الفائدة لاستخدام المال ، لا تمتثل للقانون وقواعد البنك المركزي للاتحاد الروسي ، أو إذا تم ارتكاب انتهاكات مع الحساب ، يمكنك الذهاب إلى المحكمة. للقيام بذلك ، يتم وضع بيان لخفض سعر الفائدة على الرهن العقاري أو تغيير شروط المعاملة.

تطبيق

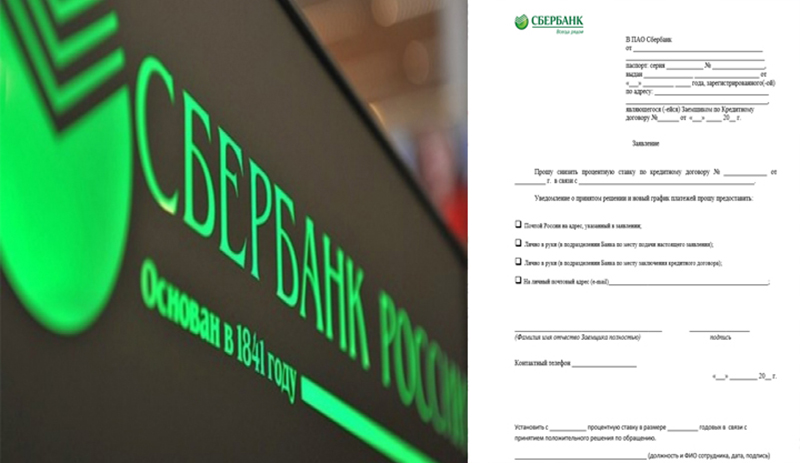

يتم تقديم نموذج طلب لتخفيض سعر الفائدة على الرهن العقاري في المقالة. على ذلك وتحتاج إلى وضع وثيقة إلى أي بنك. في طلب خفض سعر الفائدة على الرهن العقاري ، يشير الحد الأقصى في الرأس إلى من هو الطعن في البيانات الشخصية (الاسم الكامل ، بيانات جواز السفر ، التسجيل ، رقم العقد).

يشير الجزء الرئيسي إلى طلب خفض الفائدة على اتفاقية معينة (رقم وتاريخ إعدادها) لسبب محدد ، على سبيل المثال ، بسبب انخفاض معدلات الرهن العقاري. يشير طلب تخفيض سعر الفائدة على الرهن إلى الطريقة التي من المستحسن بها إبلاغ القرار:

- عن طريق البريد.

- شخصيا في فرع البنك.

- عن طريق البريد الإلكتروني.

- SMS.

في نهاية الطلب لخفض معدل الرهن العقاري ، يجب أن يشير سبيربنك أو أي بنك آخر إلى الاسم الكامل ورقم الهاتف والتوقيع والتاريخ. سوف ينظر البنك في الطلب ، ثم يتم اتخاذ قرار.نظرًا للعدد الكبير من الإيصالات لهذه الطلبات ، قد لا تأتي الإجابة على الفور. عادة ، لا تزيد المدة القصوى عن 30 يومًا من تاريخ تقديم طلب تخفيض معدلات الرهن في سبيربنك أو مؤسسة مالية أخرى.

الشروط

كيفية خفض سعر الفائدة على الرهن العقاري الحالي؟ للقيام بذلك ، من المهم مراعاة بعض الشروط:

- مدة العقد من 4-6 أشهر ، في كل مؤسسة مختلفة.

- لا تأخير ، وعدم الدفع طوال الفترة بأكملها.

- توافر تأكيد الملاءة.

- تاريخ الائتمان الإيجابي.

- إمكانية جذب الضامن أو المقترض المشترك.

- السيولة العقارية ، وعدم وجود مطالبات من أصحاب الماضي.

- موافقة الزوج.

- عدم وجود أطفال مسجلين في مبلغ الإيداع.

تنطبق النسبة الجديدة على رصيد العقد والديون. إعادة الحساب لكامل الفترة أمر نادر الحدوث.

عقد العقد

لتقليل المعدل ، يمكن أن تتطور الأحداث بثلاث طرق:

- إخطار مؤسس البنك بعملاء البنك عن تغيير في شروط الرهن عند تقديم نظام مناسب يتم إرسال الرسائل إلى الهواتف ، ولكن قد يتم إرسال الإشعارات إلى البريد الإلكتروني أو العناوين البريدية. غالبًا ما تكون هذه الرسالة الإخبارية ضخمة ، ولكن هناك حالات من ولاء البنوك لمقترض معين يقوم بانتظام بالدفعات لفترة طويلة في ظل الظروف القديمة.

- إذا اكتشف المقترض إمكانية خفض المعدل بناءً على تغييرات البرنامج. ثم تكمن المبادرة مع العميل. يحتاج إلى التقدم بطلب لإدارة المؤسسة ، ثم الحصول على قرار ، والتوقيع على اتفاق بشأن اتفاقية الرهن العقاري أو اتفاق على الشروط المعدلة.

- يحلل العميل وضع الرهن العقاري في المنطقة. إذا كان هناك انخفاض في أسعار الفائدة في البنوك الأخرى ، فيمكنه التقدم بطلب لإعادة التمويل.

هذه هي الخيارات الرئيسية لكيفية خفض معدل الفائدة على الرهن العقاري. كل إجراء يتطلب موافقة المختصة. عندها فقط سوف تكون صالحة.

الظروف في سبيربنك

هل من الممكن خفض النسبة المئوية إذا تم إصدار القرض في سبيربنك؟ يتم تنفيذ هذا الإجراء بشروطه الخاصة. هذه المؤسسة لديها برنامج "إعادة التمويل". المعدل على ذلك هو 13.9 ٪. إذا تم إعداد العقد في وقت مبكر بنسبة 15 ٪ ، ثم باستخدام الإجراء سيكون من الممكن توفير 1.1 ٪. على سبيل المثال ، مع قرض بقيمة 2 مليون روبل ، ستكون الفائدة مساوية 220 ألف روبل.

وفقًا لهذا المخطط ، تعمل إعادة إقراض القروض إلى VTB24 إذا تم وضع اتفاقية جديدة في Sberbank. ممكن إعادة الإقراض لإعادة الهيكلة. من المحتمل حدوث انخفاض وزيادة في مدة سداد الديون شريطة أن يتم تخفيض السعر في سبيربنك.

برامج الرهن العقاري

الرهن العقاري مع دعم الدولة هو فرصة لشراء المساكن بشروط مواتية. سبيربنك هي واحدة من المؤسسات التي تنفذ هذا البرنامج. وفقا لذلك ، يمكن للمقترضين تخفيض النسبة المئوية قبل إبرام العقد. في هذا البرنامج ، تبدأ الرهانات بنسبة 10٪. عادة ما يكون هذا 0.5 ٪ أقل من النسبة الرئيسية للرهن العقاري القياسية. وتقدم ظروف جذابة:

- للأسر الشابة.

- أفراد الجيش.

إذا كان المقترض قادرًا على جذب رأس مال الأم ، فسيكون هذا أيضًا سببًا لخفض المعدل. يتم فرض المتطلبات التالية على العملاء:

- العمر - من 21 سنة.

- توافر الدخل الذي تم التحقق منه

- العمل الرسمي.

- خبرة العمل - من 5 سنوات.

تعتبر هذه المتطلبات عالمية ، فهي تختلف حسب البرنامج.

التسجيل الالكتروني

مثل الخيار السابق ، سيساعد التسجيل الإلكتروني في خفض السعر قبل إتمام المعاملة - بنسبة 0.5 - 0.7٪. يتم تعيين الحجم الدقيق بشكل فردي. هذه المعاملات ليست متاحة للجميع. يمكنهم استخدام:

- عند شراء شقة.

- عند الحصول على قطع أرض لا توجد فيها عقارات ، إذا تم تسجيل الملكية الأولى بعد عام 1998.

- إذا كان المشاركون أكبر من 18 عامًا.

- لا يشارك الممثلون.

- المشاركة ليست أكثر من مشترين وبائعين.

يمكن الحصول على مزيد من المعلومات المفصلة حول هذه الخدمة من متخصصي البنوك.

التأمين الشخصي

هذا الخيار مناسب لأولئك الذين رفضوا التأمين الشخصي أثناء تنفيذ اتفاقية الرهن العقاري. التأمين على الحياة والتأمين الصحي طوعي. لكن سبيربنك ليس مخلصًا تمامًا لأولئك الذين لا يريدون الحصول على تأمين شامل.

بالنسبة لهؤلاء العملاء ، تزداد النسبة المئوية الأساسية بمقدار نقطة واحدة. على سبيل المثال ، إذا كان الحد الأدنى للسعر هو 10 ٪ ، ثم إذا رفضت التأمين ، فسيكون 11 ٪. لتقليل المدفوعات الزائدة ، يجب أن تكون مؤمنًا عليك. يمكن العثور على الشركات التي تقدم هذه الخدمات على موقع Sberbank الإلكتروني أو في أحد الفروع.

عملاء الراتب

إذا كان هناك بطاقة راتب سبيربنك ، فإن العميل لديه مزايا. إذا لم يكن الأمر كذلك ، فإن المعدل يرتفع بنسبة 0.5 ٪. إذا تم إصدار البطاقة بعد توقيع المستندات ، فأنت بحاجة إلى تقديم طلب إلى Sberbank ، حيث يجب الإشارة إلى هذه الحقيقة. سيتم النظر في الطلب ، وإذا كان القرار إيجابيا ، سيتم تخفيض السعر.

العروض الترويجية

هذه طريقة أخرى لخفض السعر في سبيربنك. يتم تقديم العروض الترويجية بواسطة المطورين الشريكين ، وكذلك من قبل المؤسسة نفسها. يمكن الاطلاع على قائمتهم على الموقع الرسمي.

عادة ، تظهر العروض قبل الأعياد ، تواريخ مهمة. الأسهم لها مدة محدودة. للراغبين في المشاركة ، يتم وضع شروط خاصة تختلف عن الرهن العقاري المعتاد.

إيجابيات وسلبيات

لا يلزم تأجيل تجديد المستندات على الرهن العقاري مع إمكانية تخفيض السعر ، حيث سيؤدي ذلك إلى تقليل العبء المالي على العميل وفقًا للشروط التالية:

- إعادة حساب المبلغ بأكمله.

- تخفيض المدفوعات.

- انخفاض التأمين.

- الحد من فترة صلاحية المستند ودفع الديون.

ولكن في هذه الخدمة هناك أيضا عيوب:

- من الضروري إجراء تقييم ثانوي للكائن الإضافي من قبل الشركة ، وهذا هو سبب الحاجة إلى نفقات إضافية.

- يتم تحديد الرسوم من قبل البنك الجديد. قد يكون حجمها مختلفًا في كل مؤسسة مالية.

أسباب الرفض

بمساعدة السعر ، يقوم البنك بتغطية المخاطر. إذا كان المقترض يدفع بانتظام لالتزاماته ، لا تفوت المدفوعات ، وأرباح مستقرة وسمعة إيجابية ، ثم من غير المرجح أن يتم رفض مثل هذا العميل تخفيض سعر الفائدة. لكن الرفض يتبع انضباط الدفع المنخفض.

البنوك تأخذ في الاعتبار العوامل المختلفة. مقدار التوازن يهم. إذا دفع العميل حوالي 98٪ من الدين ، فإن إجراء التغييرات سيكون غير مناسب. إذا رفضت البنك الذي تم تسجيل الرهن فيه ، فينبغي ألا تشعر بالضيق. يحق للمقترضين تقديم طلب إلى مؤسسات أخرى لإعادة التمويل. سوف يتحول إلى اختيار شروط القرض الأكثر جاذبية.

توصيات

عند تنفيذ الإجراء الخاص بتقليل الفائدة ، يجب مراعاة النصائح التالية:

- من المهم أن تتعرف على عواقب الظروف المتغيرة. المعلومات المقدمة عند الطلب من الآلات الحاسبة الإلكترونية عبر الإنترنت على المواقع الرسمية ليست صالحة دائمًا. أثناء الحساب ، لا تؤخذ شروط دفع العمولات في الاعتبار عادةً ، ويتم احتساب التأمين بأقل سعر مع مجموعة غير كاملة من الخدمات ، ولا يتم أخذها في الاعتبار في مقدار تكلفة التقييم الثانوي للكائن. يمكنك معرفة هذه التفاصيل والتعريفات بعد الاتصال بالبنك.

- لتقليل سعر مستند جديد ، من الممكن استخدام طرق إضافية تضمن الدفعات ، على سبيل المثال ، اجتذاب الضامنين والمقترضين المشتركين.

- لإعادة إصدار اتفاقية الرهن العقاري بسعر مخفض ، يُنصح بالاتصال بالبنك في حالة تقديم مشروع الراتب أو سداد مدفوعات أخرى للمقترض أو وجود ودائع نشطة. سيكون من الأسهل إبرام عقد أكثر ربحية مع هذه المنظمة.

وبالتالي ، يحق للعملاء خفض أسعار الفائدة على اتفاق الرهن العقاري في العديد من الحالات. يقلل هذا الإجراء من العبء المالي ، وبالتالي سيكون دفع الرصيد أسهل بكثير.