إن شطب الذمم المدينة الرديئة جزء لا يتجزأ من العمل. الأمر السيئ هو أن مثل هذه الديون لا يتم التعرف عليها دائمًا على أنها سيئة ، وبعد ذلك يصبح من الممكن شطبها. لفهم ما نتحدث عنه ، نوضح أولاً ما هي حسابات القبض.

تعريف

حسابات القبض - مقدار الدين المستحق لشركة أو مؤسسة أو شركة من شركات أو شركات أو شركات أو مواطنين آخرين مدينين وهذا يتوافق مع معايير المحاسبة الروسية والدولية.

الحسابات المستحقة القبض متأخرة وطبيعية. المتأخرة ، بدورها ، تنقسم إلى ميؤوس منها ومشكوك فيها. وفقًا للقانون ، فإن الديون المشكوك فيها هي دين لمنظمة نشأت أثناء الوفاء بالالتزامات بموجب عقد ، والتي لم يتم سدادها في الوقت المحدد ، المحدد في العقد وليس مضمونًا.

الديون المعدومة عبارة عن دين انتهى سريان قانون التقادم ، وكذلك ديون غير قابلة للاسترداد. لا يتم الاعتراف بالديون على أنه سيء إلا على أساس فعل من سلطة خاصة أو بعد تصفية المدين.

متى ينشأ الدين؟

أسباب حدوث هذا الدين هي:

- إفلاس أو تصفية المدين.

- انتهت فترة التقادم ، ولم يتم الاتفاق على المبلغ مع المدين.

إجراءات شطب الديون

بمجرد اكتشاف الدين ، عليك التفكير في شطب الذمم المدينة المستحقة القبض. أولاً ، يحاولون حل المشكلة بمساعدة المطالبات ، إذا لم يساعد ذلك ، يتم استخدام الدعاوى القضائية.

عندما ، بعد انتهاء صلاحية قانون التقادم ، لا يتم إغلاق الديون أو تصفية المدين لمؤسسته ، فإن السبيل الوحيد للخروج من هذا الوضع هو شطب الذمم المدينة الرديئة.

وفقًا للقانون المدني (المادة 196) ، لكي تكون قادرًا على شطب الديون ، يجب أن تقضي فترة التقادم بثلاث سنوات.

يتم شطب الحسابات المعدومة المستحقة القبض من المحاسبين عن طريق شطب مخزون الديون أو أمر الإدارة أو البيانات المكتوبة.

يتم إجراء جرد للديون وفقًا للمبادئ التوجيهية لجرد الالتزامات والممتلكات. بناءً على نتائج الحدث ، يتم إعداد قانون جرد باستخدام نموذج IVN-17. بالإضافة إلى ذلك ، من الضروري إعداد شهادة ملخص تكتب فيها:

- تفاصيل واسم المدين ؛

- تاريخ الدين وقيمته ؛

- معلومات من المستندات الأولية التي تؤكد الدين ؛

- المستندات التي تحتوي على معلومات تفيد بوجود محاولات لسداد الديون.

بالإضافة إلى ذلك ، يجب أن يعكس الفعل مقدار الدين الذي لم يتم الاتفاق عليه والاتفاق عليه مع الأطراف المقابلة. بناءً على هذه الشهادة فقط ، يمكن لرئيس المؤسسة توقيع أمر بشطب الديون.

أسباب الإلغاء

لشطب كل من الديون المعدومة وأي غيرها ، تحتاج إلى سبب. يجب أن تكون مدعومة بالمستندات اللازمة.

وفقًا لقانون الضرائب ، تتضمن هذه الأسس:

- تصفية المدين

- نهاية فترة التقادم ؛

- استحالة الانتعاش.

للتخلي عن الديون ، يجب على الشركة إعداد مستندات لشطب الذمم المدينة المعدومة.

هذه هي الوثائق التالية:

- فعل جرد التسويات المتبادلة مع المدينين في شكل INV-17.

- إذا كان من المستحيل استرداد الدين ، فمن الضروري تقديم قرار من المحيل بإنهاء الإجراءات.

- مقتطف من سجل الولاية للكيانات القانونية التي يوجد فيها سجل بأن إجراءات التصفية الخاصة بالمؤسسة قد اكتملت. هذا إذا تمت تصفية الطرف المقابل.

- ترتيب الإدارة أنه من الضروري شطب الديون. يستند المستند إلى الأوراق المالية المتبقية المقدمة.

من المهم أن نتذكر أنه من المستحيل شطب الذمم المدينة غير القابلة للتحصيل إذا لم يكن للمدين ممتلكات. يحتفظ هذا الدين لمدة 5 سنوات بسبب تغيير محتمل في الوضع المالي للمدين.

قانون التقادم

أول ما يتم تحديده قبل إلغاء الديون هو فترة التقادم ، أو بالأحرى ، الفترة. تعتبر بداية هذه الفترة هي اللحظة التي تثبت فيها الشركة أو الشركة انتهاك حقوقها. اليوم الذي انتهى منه الانتهاك المؤقت لسداد الأموال مقابل الخدمات أو البضائع المقدمة بموجب العقد هو الكمال. ولكن وصفة طبية يمكن أن تنقطع. أسباب ذلك ستكون:

- الطعن أمام المحكمة في دعوى ضد المدين ؛

- يعمل المدين بحيث يتم التعرف على الدين تلقائيًا.

مثال على السبب الأخير هو سداد جزء من الدين ، وتوقيع فعل الإلغاء ، وطلب سداد مؤجل.

كيفية شطب الديون في المحاسبة؟

بعد وضع المخزون ، يتم تحديد نتائجها ، وتحديد الذمم المدينة المشكوك فيها وغير القابلة للتحصيل ، والتي انتهى سريان مفعولها.

المستندات التي يمكن أن تؤكد وجود الديون ونظام التقادم منتهي الصلاحية:

- المستندات والعقد للدفع له.

- الأوراق التي تؤكد الخدمات أو التسليم المقدم (الفواتير ، الأفعال).

- إذا كان هناك إجراء للمصالحة في متناول اليد ، فيجب تقديمه أيضًا.

- المراسلات الرسمية بين الطرفين ، والتي تؤكد حقيقة وجود مطالبات برد المبلغ. يجب أن تكون نسخ الخطابات مدعومة بوثيقة تشير إلى أن المدين استلم الخطابات. قد يكون مثل هذا المستند إشعارًا بالتسليم.

يجب أن نتذكر أنه إذا كان هناك فعل تسوية في تاريخ محدد ، فسيتم احتساب المصطلح في تاريخ جديد.

لكي تكون قادرًا على شطب الذمم المدينة ، يجب أن يكون لديك دليل على أنه لا توجد وسيلة لشطب الديون. لذلك ، يتم رفع دعوى ضد الطرف المقابل ، والتي يتم فيها تطبيق فعل غير معقول من الاسترداد وقرار. بدوره ، يقول هذا القانون أن الإجراءات قد اكتملت.

لتأكيد مبلغ الدين ، من الضروري تقديم جميع العقود مع المدين ، وكذلك أعمال نقل وقبول البضائع والفواتير. بالإضافة إلى ذلك ، يجب تقديم مستندات أخرى تؤكد وجود الدين بالفعل وقيمته. بالمناسبة ، العمر الافتراضي للأوراق المالية التي تؤكد أن إلغاء الديون له ما يبرره هو 5 سنوات للمحاسبة و 4 سنوات للمحاسبة الضريبية. يتم حساب هذه الفترة بعد شطب جميع الديون. من أجل تجنب الالتباس في المستندات ، يجب تخزين هذه الأوراق في مكان منفصل حتى انتهاء صلاحيتها.

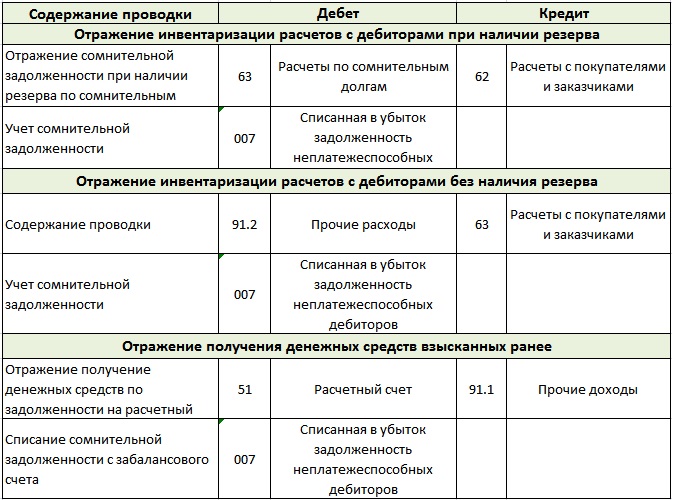

يمكن أخذ هذا النوع من الديون في الاعتبار في الحسابات 73 و 60 و 76 و 62 ، بالإضافة إلى ضريبة القيمة المضافة. عند شطبها إلى مصاريف أخرى ، يتم أيضًا أخذ ضريبة القيمة المضافة التي يتم فرضها على السلع والخدمات في الاعتبار.

يتم شطب الذمم المدينة الرديئة في النظام الضريبي المبسط في المحاسبة على النحو التالي:

- الخصم من الحساب 63 هو رصيد الحسابات 60 ، 70 ، 62 ، 71 ، 76 ، 73. يتم شطب الديون التي انتهت صلاحيتها فقط. نفس المبدأ يعمل أيضًا على شطب الديون ، وهو أمر لا يمكن تحصيله.

- الخصم من الحساب 007. وهذا يعكس الدين الذي لا يمكن تحصيله ، لأنه يتم شطبه.

في الحساب 007 ، يجب أن تحتفظ بحساب منفصل لكل مدين لم يف بالتزاماته. لا يزال يأخذ بشكل منفصل في الاعتبار كل الديون ، والتي يتم شطبها في حيرة.عندما يقع كل من المدينين والمدينين على مدين واحد ، تتم التسوية المتبادلة أولاً.

وفقط عندما تكون الحسابات الدائنة المستحقة القبض ، وفقًا للمحاسبة ، لا يمكن تغطيتها بالحسابات المستحقة الدفع ، فإنها تنسب إلى الخسائر. هذا الإجراء ضروري من أجل تجنب المخاطر الضريبية غير الضرورية. إذا لم يكن لدى الشركة احتياطي مالي للديون المشكوك في تحصيلها ، يتم تحويل الدين إلى حساب "نفقات أخرى".

كيفية شطب الديون في المحاسبة الضريبية؟

وفقًا للمادة 226 من قانون الضرائب في الاتحاد الروسي ، إذا كان هناك احتياطي للديون المشكوك في تحصيلها في إحدى الشركات ، فيتم شطب الديون التي لا يمكن تحصيلها. ومع ذلك ، في حالة عدم كفاية الاحتياطي ، يتم تضمين الديون المتبقية في المصاريف غير التشغيلية.

عندما لا يكون لدى الشركة احتياطي لإغلاق الديون ، يتم إدراج جميع الخسائر في المصاريف غير التشغيلية. سواء كان الأمر كذلك ، ولكن المبلغ اللازم لشطب الديون ، بالإضافة إلى ضريبة القيمة المضافة ، يقلل من الدخل الخاضع للضريبة. إذا تم إجراء الشطب الصحيح للحسابات المستحقة القبض في المحاسبة الضريبية ، فيمكن للشركة تقليل العبء الضريبي في فترة معينة.

يجب الاعتراف بهذه المصروفات وإظهارها في التقارير عندما ينتهي قانون التقادم الخاص بالمطالبة أو توقف إجراءات التنفيذ وقد تم الاعتراف بالدين غير الواقعي للتحصيل. في حالة تصفية المدين ، يتم الاعتراف بالديون على أنها ميؤوس منها في الوقت الذي يتم فيه استبعاد المدين رسمياً من السجل الموحد.

بما في ذلك ضريبة القيمة المضافة لشطب الديون

في التقارير الضريبية ، يجب استكمال إجراءات شطب الذمم المدينة الرديئة بالمعلومات التالية: حسابات ضريبة القيمة المضافة المؤجلة - حسابات ضريبة القيمة المضافة الحالية.

عندما يكون لدى الشركة احتياطي للمدفوعات المشكوك في تحصيلها ، يتم تصنيف جميع الديون المشمولة في هذا الاحتياطي كمصروفات غير تشغيلية. لا توجد رسوم لضريبة القيمة المضافة من هذه النفقات حتى نهاية الربع. في النهاية الفصلية ، تتم مقارنة مبلغ (بموجب قانون الجرد) للديون المعدومة ومبلغ الاحتياطي. إذا كان الأخير يغطي الديون ، فهذا يشير إلى أن جميع ديون المؤسسة ليست قابلة للاسترداد ، مما يعني أنه يجب دفع ضريبة القيمة المضافة منها. عندما يتجاوز المبلغ الإجمالي للديون الاحتياطي ، يتم خصم مبلغ المدفوعات الزائدة من القاعدة الضريبية. يستند الخصم إلى بيانات من تقرير التسوية.

في المؤسسات التي لا توجد فيها احتياطيات ، يلزم المحاسبة لإجراء هذا الإجراء على أساس شهري. أن نكون صادقين ، لا يجب أن يتم إلغاء والاعتراف باليأس من المستحقات قبل نهاية قانون التقادم. إنه فقط أثناء الاقتراب من المواعيد النهائية ، سيكون عليك إزالة الخسائر على وجه السرعة وشطبها في غضون شهر.

لماذا شطب الديون؟

والحقيقة هي أن الذمم المدينة الحالية يتم تسجيلها في الحساب العام للشركة. وهذا يؤدي إلى ضرائب كبيرة. لا يسمح لك المال الأسطوري بتنفيذ البيانات المالية بشكل صحيح ، بحيث تظل في حالة توازن.

هذا هو السبب في شطب الديون ، لأنه لا توجد وسيلة أخرى للتخلص من الضرائب الباهظة. ولكن مرة أخرى ، يمكنك شطب الديون إذا تم الاعتراف بأنه ميئوس منه. للقيام بذلك ، تحتاج إلى إصدار جميع الرسوم بشكل صحيح.

أولاً ، نوضح أنه ليس من الممكن دائمًا شطب جميع ديون الشركة. لشطب ، وتلك التي تمتثل بالكامل لمفهوم الديون ، من المستحيل استردادها. أذكر أن هذه ديون يتعذر استردادها من المدين ، فهذه ديون أيضًا أنهت قانون التقادم أو ديون الشركة التي تمت تصفيتها ولم تعد موجودة الآن.

وحده المخلص يمكنه أن يقرر أنه لا يمكن استرداد الديون.

الفروق الدقيقة

لا يوجد الكثير منهم ، لكنهم كذلك.

- عندما يكون المدين منظمًا فرديًا ، فمن المستحيل شطب ديونه فقط على أساس ما تم طرده من سجل الدولة الموحد للمؤسسات.وفقًا للقانون ، يؤكد رجل أعمال فردي أنه عندما يفلس ، سيكون مسؤولاً أمام الدائنين عن الممتلكات الشخصية. هذا يعني أن إغلاق شركة من قبل رجل أعمال فردي لا يعفيه من سداد الديون. من الضروري سداد الديون ، حتى لو كان عليك بيع الممتلكات والأشياء الخاصة بك.

- في حالة وجود ديون لشركتين رسميتين لبعضهما البعض ، يتم إعادة حساب الديون أولاً. بعد عملية إعادة الحساب هذه ، كقاعدة عامة ، تبقى فقط الشركة المستحقة على مبلغ كبير مدينًا.

- لا يمكن شطب حسابات المدين لشخص خاص إلا بعد إجراء الإفلاس ونهاية التدقيق. في حالتين أخريين ، يمكن شطب الدين من المدين - وهذا هو وفاة مالك الشركة أو عدم القدرة على تحديد المكان الذي يوجد فيه المدين.

من يجب أن يشطب؟

نحن نعلم أن المخزون والمحاسبة يتم تنفيذهما بأمر من إدارة الشركة أو في الوقت المحدد بموجب القانون. بدون فشل ، تحدث هذه الأحداث قبل إعداد التقرير السنوي.

يجب على العميل الذي لم يقم بإرجاع الديون الانتقال من خلال سجل المدفوعات المشكوك في تحصيلها. بالإضافة إلى هذه السجلات ، يجب إضافة المدين إلى قوائم الأشخاص الذين أخروا الدفع لمدة 90 يومًا أو أكثر. إذا لم يتم كل هذا ، فلن تقبل هذه المعاملات الضريبة.

فقط فعل المخزون ، وكذلك المستندات التي تؤكد اليأس من تحصيل الديون ، تعطي الحق في شطب الأموال من حساب الشركة. ونظرًا لأن جميع الإجراءات المتعلقة بالمال تتم إدارتها عن طريق المحاسبة ، يتم أيضًا شطب الذمم المدينة الرديئة من قبل المحاسبين. لكن لديهم الحق في القيام بذلك فقط بعد الحصول على أمر رسمي من إدارة الشركة. يجب أن نتذكر أنه يتم الاحتفاظ بالوثائق ذات الصلة بالشطب لمدة 5 سنوات ؛ ويجب عدم مزجها مع الأوراق الأخرى.

بعد تعليق قانون التقادم ، تتم إعادة تشغيل العد التنازلي. ولم يتم تضمين الوقت الذي كان قبل الانقطاع في المصطلح الجديد.

عدم القدرة على الوفاء بالتزام

يحدث ذلك أنه لا توجد وسيلة للوفاء بالالتزامات. في مثل هذه الحالات ، لا يوجد طرف يتحمل اللوم. بعد كل شيء ، فإن أسباب ذلك هي دائما مستقلة عن الناس. على سبيل المثال ، كارثة طبيعية ، حريق. ويمكن أيضا أن تُنسب وفاة المدين إلى هذه المجموعة ، ولكن فقط في حالة ارتباط التزام الدين مباشرة بشخصية المتوفى.

يمكن أيضًا إكمال الالتزامات إذا كان هناك فعل من جانب هيئة حكومية في متناول اليد. ويشمل ذلك أيضًا أمر التنفيذ الصادر عن المدين. يحدث أن دائرة الضرائب لا تأخذ هذا كأساس لشطب الديون ، ولكن في هذه الحالة يمكنك الاتصال بوزارة المالية أو المحكمة العليا للتحكيم. كقاعدة عامة ، يأخذون جانب دافعي الضرائب. للتأكيد ، يتم إرسال خطاب من وزارة المالية برقم -03-03-05.230 من 2010. تحتوي الرسالة على رابط لتعريفك وتشير أيضًا إلى أنه من نقطة معينة يجب اعتبار الدين ميؤوسًا منه.

أجل تخفيف عبء الديون

عادة ما تحتفظ الشركة بأمر عينة لشطب الذمم المدينة الرديئة. بالإضافة إلى المعلومات العامة ، يجب أن يحتوي على المعلومات التالية:

- اسم الشركة المدينة.

- المبلغ المراد خصمه.

- أسباب شطب الديون المعدومة.

- الإجراء المحدد لشطب الديون (التكاليف والاحتياطي الذي أنشأه الحساب).

إذا تم ملء الطلب بشكل صحيح ، فلن تكون هناك مشكلة في الأعمال الورقية في المستقبل.

بغض النظر عن مدى رغبة رئيس الشركة في فهم جميع تعقيدات الضرائب والمحاسبة ، فإن هذا لا يستحق القيام به. على الأقل ، لأن المحاسب المحترف سيتعامل مع هذه المهمة بشكل أفضل. وهذا يعني أنه سيتم توفير الوقت ، وستبقى الأعصاب كاملة وستوضع الأوراق بشكل صحيح.ويمكنك تقديم المشورة للزعيم فيما يلي - سيكون من الأفضل قبل أن تبرم اتفاقًا مع شخص ما لمنح نفسك العمل وتشكيل رأي حول شخص ما ، أو حتى الاستماع إلى صوتك الداخلي أو محاسب. وبعد ذلك سيكون هناك حالات أقل بكثير مرتبطة بإسقاط الديون ، وبالتالي العمل أيضًا. ليس من دون جدوى أن يكون هناك قول حكيم مفاده أنه يجب ألا تتشاجر مع المحاسب الخاص بك. وقد أكد مرارا وتكرارا صحتها.