في السنوات الأخيرة ، شهدت تشريعات ضريبة القيمة المضافة تغييرات كبيرة. وأشاروا إلى نموذج الإبلاغ وآلية المراجعة المكتبية. تغيرت القواعد أيضًا ، وفقًا لذلك ، يجب تقديم توضيحات لإرجاع ضريبة القيمة المضافة إذا كانت السلطة الضريبية تتطلب ذلك.

معلومات عامة عن ضريبة القيمة المضافة

منذ عام 2015 ، أصبح الإبلاغ عن ضريبة القيمة المضافة إلكترونيًا بالكامل. وهذا يعني أن جميع دافعي الضرائب مطالبون بتقديم إقرار ضريبة القيمة المضافة في شكل مستند إلكتروني على قنوات اتصالات الاتصالات (TCS). هذا الالتزام لا يعتمد على حجم الدخل وعدد موظفي الشركة وأي معايير أخرى. يُسمح فقط لأولئك الذين لا يدفعون ضريبة القيمة المضافة ، ولكنهم يلعبون دور وكيل الضرائب ، أي إبلاغ الأشخاص الآخرين ، بتقديم إعلان على الورق.

تغيير عالمي آخر - يتم تضمين بيانات دفتر المبيعات والشراء الآن في الإعلان. وبالتالي ، عند التحقق من التقرير ، ترى مصلحة الضرائب المعلومات الواردة من الفواتير الصادرة والتي تلقتها الشركة. وليس فقط يرى ، ولكن بالمقارنة مع ما عكسه الطرف المقابل في إعلانه. لذلك ، أصبحت الأخطاء ، وبالتالي ، متطلبات تقديم توضيحات حول ضريبة القيمة المضافة في السنوات الأخيرة أكثر من ذلك بكثير. وفقًا لإحصاءات الخدمة الضريبية نفسها ، تم العثور على بيانات خاطئة في كل إقرارات ضريبية ثانية.

كيف يتحقق IFTS من التصريحات؟

تقارير ضريبة القيمة المضافة لجميع الشركات الروسية ورجال الأعمال تندرج في قاعدة بيانات واحدة. بادئ ذي بدء ، يتم التحقق من وجود أخطاء داخلية. هناك ارتباطات بين قيم سطور معينة من إعلان ضريبة القيمة المضافة المراد تنفيذها. إذا لم يحدث هذا ، فسيحتوي التقرير على خطأ. في هذه الحالة ، سيتم تلقائيًا إرسال طلب إلى دافع الضرائب لتقديم توضيح لإعلان ضريبة القيمة المضافة.

بعد ذلك ، يتم إجراء تدقيق خارجي للتقارير في سياق كل معاملة. لهذا الغرض ، بناءً على طلب خدمة الضرائب الفيدرالية ، تم تطوير حزمة برامج خاصة. بالنسبة للعملية المنعكسة في إعلان المشتري ، يجد النظام الطرف المقابل. ثم تتم مقارنة المعلومات الواردة في القسم 9 من إعلان المورد بما يعكسه المشتري لنفس العملية في القسم 8 من تقريره.

يجب أن تتطابق البيانات المحددة. هذا يعني أن المشتري خصم نفس مبلغ الضريبة الذي دفعه البائع للميزانية. في حالة عدم تطابق البيانات ، يظهر تعارض. وإذا كان هناك تباين ، فسوف يتم تكوين شرط عند شرح إرجاع ضريبة القيمة المضافة. وهكذا ، فإن نظام مصلحة الضرائب الفيدرالية يجد فجوات في سلسلة ضريبة القيمة المضافة ودافعي الضرائب الذين يطبقون خصومات غير مبررة.

ما هي الأخطاء التي يمكن أن تكون في التقرير؟

يقوم موظفو مصلحة الضرائب الفيدرالية بالإبلاغ بشكل دوري عن الأخطاء التي تؤدي إلى متطلبات توضيح ضريبة القيمة المضافة. فيما يلي أكثرها شعبية:

- أخطاء في نسب السيطرة. تحدث إذا لم تقع البيانات في صفوفها. نتيجة لذلك ، لا يتم تنفيذ النسب بين خلايا معينة من الإعلان.

- الاستخدام غير الصحيح لرموز أنواع العمليات المتعلقة ببيع البضائع. يستخدم دافعو الضرائب عن طريق الخطأ الرمز 26 في المواقف التي يكون فيها من الضروري تطبيق الرمز 01.

- انعكاس غير صحيح في دفتر المشتريات من ضريبة القيمة المضافة المستعادة على العمليات التفضيلية.

- إدخالات غير صحيحة في دفاتر المبيعات والمشتريات عند عكس ضريبة القيمة المضافة من الدفعة المقدمة واستردادها بعد البيع.

- انعكاس غير صحيح لعمليات الاستيراد.

- عدم تناسق معلومات المعاملة التي يحددها المورد والمشتري في تصريحاتهما.

بالنسبة للنقطة الأخيرة ، فليس هذا خطأً واحداً ، بل مجموعة كاملة.كبير جدًا لدرجة أن مصلحة الضرائب الفيدرالية قررت تقسيم هذه الاختلافات إلى 4 أنواع وتعيين كل منها الرمز الخاص بها.

الكود "1" هو الأكثر خطورة بالنسبة للخصم. يتم وضعه في حالة تعذر تحديد الطرف المقابل في العملية ، فقد قدم "صفر" ضريبة القيمة المضافة أو لم يشر إلى المعاملة المتنازع عليها في التقرير. يشير الكود "2" إلى التناقضات في القسمين 8 و 9 من إعلان دافع الضرائب. في أغلب الأحيان ، ترتبط هذه الأخطاء بانعكاسات ضريبة القيمة المضافة من السلف المستلمة. الكود "3" مخصص للأخطاء في تصريحات الوسطاء ويعني عدم تطابق البيانات في الفواتير المستلمة والمصدرة. إذا كان الخطأ ذا طبيعة مختلفة ، فسيتم وضع الرمز "4" عليه.

بالطبع ، قائمة الأخطاء أوسع بكثير. للسلطة الضريبية الحق في طلب توضيح بشأن أي معلومات تعتبرها غير دقيقة أو مشبوهة. على سبيل المثال ، قد تكون هناك حاجة إلى تفسير لإرجاع "صفر" لضريبة القيمة المضافة لشركة دفعت مبالغ كبيرة من الضرائب في السابق. في هذه الحالة ، قد يشك التفتيش في أنه قد تم تقديم أي مخطط للتهرب الضريبي.

وقت الاستجابة

يمكنك الحصول على شروحات لإعلان ضريبة القيمة المضافة في نهاية حملة الإبلاغ التالية. يتم تشكيلها تلقائيًا وإرسالها إلى دافعي الضرائب من خلال نفس قنوات اتصالات الاتصالات (TCS) التي يتم من خلالها تقديم الإعلانات.

يجب تأكيد حقيقة استلام المستند. لهذا ، يتم إرسال تأكيد تأكيد الإرجاع إلى نظام FTS. من المهم الالتزام بالموعد النهائي - 6 أيام من تاريخ إرسال مصلحة الضرائب لطلبها. لذلك ، بعد تقديم التقرير ، من المهم للغاية التحقق من النظام المحاسبي لمعرفة المتطلبات المحتملة. من اليوم الذي تم فيه إرسال إيصال التأكيد ، سيبدأ الموعد النهائي لإعداد التفسير. لهذا ، يتم إعطاء 5 أيام عمل فقط ، لذلك اسرع.

يواجه المخالفون عقوبات. إذا لم يصل الإيصال الذي يؤكد قبول المطالبة في الوقت المحدد ، فقد يقوم التفتيش بعد 10 أيام بحظر الحساب المصرفي لدافعي الضرائب. إذا لم يتم تقديم تفسير عودة الضريبة على القيمة المضافة في غضون خمسة أيام ، فستكون الغرامة 5 آلاف روبل عن الانتهاك الأولي و 20000 لرمز الانتهاك المتكرر.

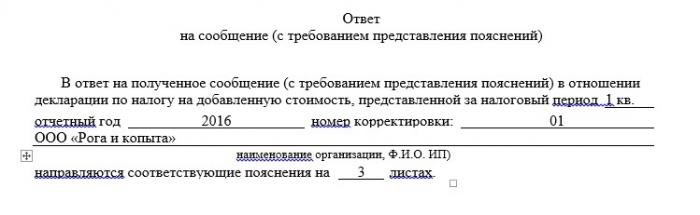

نموذج توضيح إعلان ضريبة القيمة المضافة

حتى وقت قريب ، كان من الممكن الاستجابة لمتطلبات ضريبة القيمة المضافة بأي شكل من الأشكال ، على سبيل المثال ، من خلال الظهور شخصيًا أو عن طريق إرسال مستندات توضيحية بخطاب. الآن ، يتعين على جميع دافعي الضرائب الذين يبلغون عن ضريبة القيمة المضافة في شكل إلكتروني (وهذه هي الغالبية العظمى) إرسال تفسيرات إلى ضريبة القيمة المضافة المرتجعة بشكل صارم في شكل إلكتروني. وقد وضعت دائرة الضرائب شكل خاص لهذا التفسير ، وهو إلزامي. إذا تجاهلت الشركة هذه القاعدة وأرسلت إيضاحًا على الورق ، فلن تقبله مصلحة الضرائب. في هذه الحالة ، سيتم اعتبار أنه لم يتم تقديم أي تفسير. إذا تم انتهاك تنسيق المستند الإلكتروني ، فسيتم رفض قبوله.

لا ينبغي لمستخدمي برامج المحاسبة الشعبية أن يواجهوا صعوبات في شكل التفسير الإلكتروني. يتم تبادل البيانات مع مصلحة الضرائب من خلال مشغلي إدارة الوثائق الإلكترونية ويتم دمجها في النظام المحاسبي للشركة ، على سبيل المثال ، في 1C. يتم تكوين شرح إعلان ضريبة القيمة المضافة في هذا البرنامج في قسم "تحسين مؤشرات الإعلان". يمكن الوصول إليه من قسم "الإبلاغ عن ضريبة القيمة المضافة". في الأنظمة المحاسبية الأخرى ، يكون المنطق هو نفسه تقريبًا ، على الرغم من أن اسم الأقسام قد يختلف.

التحقق من البيانات وإعداد الاستجابة

لذلك ، تلقى دافع الضرائب طلبًا للتوضيح ويجب عليه إعداد إجابة. قبل ذلك ، تحتاج إلى التحقق من المعلومات والعمليات التي تعتبرها مصلحة الضرائب خاطئة. من الضروري رفع المستندات الأولية ومقارنتها بما ينعكس في الإعلان. هذا صحيح بشكل خاص في الحالات التي يتم فيها حفظ الفواتير في شكل ورقي.

إذا تم الكشف عن التناقضات مع بيانات الطرف المقابل ، فمن الضروري التوفيق بينها. يقوم بمقارنة معلومات الفواتير والسجلات التي عكس بها الطرفان المعاملة في دفاتر المشتريات / المبيعات الخاصة بهما. يجب على الطرف الذي ارتكب خطأ إجراء تصحيحات على المستندات ذات الصلة. نتيجة لذلك ، يجب أن تصبح معلومات الفاتورة لكلا الطرفين متطابقة.

في التوضيح ، من الضروري الإشارة إلى البيانات الصحيحة حول المعاملات المتنازع عليها. بالإضافة إلى ذلك ، يمكنك إرفاق نسخ ممسوحة ضوئيًا من المستندات التي تؤكد التصحيحات. يجب إرسال تفسير إلى مصلحة الضرائب الفيدرالية حتى في حالة عدم الكشف عن أي أخطاء نتيجة التدقيق. في أي حال ، لا ينبغي أن يذهب الطلب دون إجابة.

تقديم الإعلان المنقح

إذا تم تأكيد الأخطاء التي حددتها السلطة الضريبية ، فقد تضطر إلى تقديم عائد محدث لضريبة القيمة المضافة. يعد ذلك ضروريًا في الحالات التي تؤدي فيها البيانات غير الصحيحة إلى انخفاض في القاعدة الضريبية أو إلى المبالغة في تقدير الخصم. أي إذا تسبب الخطأ في انخفاض مبلغ ضريبة القيمة المضافة المستحقة ، فيجب تقديم إعلان محدث بالضرورة. يجب أن يتم ذلك خلال نفس الفترة الزمنية المخصصة للتوضيح ، أي خلال 5 أيام عمل بعد استلام المتطلب. ولكن قبل تقديم "التوضيح" ، من الضروري دفع النقص في ضريبة القيمة المضافة ، وكذلك الرسوم المتأخرة ، مما يزيد من فرص تجنب الغرامة.

في الحالات التي لا تتسبب فيها المعلومات غير الصحيحة في الإعلان في تخفيض ضريبة القيمة المضافة المستحقة ، يمكن حذف الإعلان المكرر. يكفي إرسال تفسير إلى IFTS.

تم إرسال التفسير. ما التالي؟

لذلك ، يتم إرسال شرح إعلان ضريبة القيمة المضافة ومرفقه ، أي نسخ من المستندات الداعمة ، إلى دائرة الضرائب الفيدرالية في شكل إلكتروني على TCS. رداً على ذلك ، سيتم استلام إشعار بقبول المستندات ، موقَّع بتوقيع رقمي إلكتروني لأحد متخصصي IFTS. إذا تم تقديم التفسير بشكل ينتهك التنسيق المعمول به ، فسيتلقى دافع الضرائب رفضًا لقبوله. في هذه الحالة ، تحتاج إلى جعله متوافقًا مع التنسيق وإرساله مرة أخرى.

قد يبقى مصير التفسير ، للأسف ، مجهولاً. والحقيقة هي أن مصلحة الضرائب ليست ملزمة بإبلاغ الشركة أو رجل الأعمال إذا كان تفسيرهم أدى إلى القضاء على الأخطاء. لذلك إذا كنت ترغب في معرفة هذه المشكلة بالضبط ، فسيتعين عليك الاتصال بالتفتيش.

لكن حقيقة أن التفسير لم يكن كافيًا ، يجب أن يعرف دافع الضرائب. في هذه الحالة ، قد تكون هناك حاجة إلى مستندات الشركة أو المقاول الفردية للتحقق من العمليات المتنازع عليها. أيضا ، قد يتم تطبيق تدابير الرقابة الضريبية الأخرى ، على سبيل المثال ، الفحص على الشخص موضع التفتيش.

إذا تم تطبيق إعفاء ضريبة القيمة المضافة

فئات التفضيل من دافعي الضرائب هي قضية منفصلة. يتم التحقق من شرعية تطبيق الفوائد. في هذه الحالة ، سيتم إرسال دافع الضرائب لمتطلبات مختلفة تمامًا لتوضيح إعلان ضريبة القيمة المضافة. يتم تقديم عينة من هذا الشرط في خطاب دائرة الضرائب بتاريخ 05.06.2017 رقم ED-4-15 / 10574.

من الضروري الإجابة على هذا الطلب بطريقة مختلفة تمامًا. كدليل على أن الشركة لديها الحق في الحصول على المزايا ، يمكنها إرسال سجل المستندات الداعمة إلى دائرة الضرائب الفيدرالية. تم تقديم هذه القاعدة في عام 2017 لتنفيذ نهج قائم على المخاطر لفحص عائدات ضريبة القيمة المضافة التفضيلية. يجب تجميع السجل وفقًا للنموذج الذي وضعته دائرة الضرائب الفيدرالية. يشير إلى المعلمات الرئيسية للعملية - الكود والمبلغ والبيانات الخاصة بالطرف المقابل ، وكذلك اسم المستند الداعم. يتم إرفاق قائمة وأشكال العقود القياسية للعمليات التفضيلية بالسجل.

ستقوم مصلحة الضرائب بمراجعة السجل وطلب بعض المستندات المدرجة فيه للتحقق. وبالتالي ، يسهل التفتيش مهمته الخاصة بمعالجة المستندات ، كما يقلل العبء على دافعي الضرائب عند تقديمهم. إذا لم ترسل الشركة مثل هذا السجل أو انتهكت تنسيقه ، فسيطلب التفتيش التحقق من المستندات بالكامل.توقيت وإجراءات الاستجابة لهذا الشرط هو المعيار. في غضون ستة أيام عمل ، يجب عليك إرسال تأكيد استلام ، وفي أيام العمل الخمسة التالية - تفسيرات في شكل سجل.

كيف تقلل من خطر تلقي مطالبات ضريبة القيمة المضافة؟

كما ترون ، تساعد التكنولوجيا الحديثة المفتشين على تحديد أي أخطاء في التقارير على الفور تقريبًا. لكنها تأتي أيضًا لمساعدة دافعي الضرائب أنفسهم ، مما يتيح الفرصة لتحديد الأخطاء حتى قبل تشكيل الإعلان. أول أداة من هذا القبيل هي إدخال إدارة الوثائق الإلكترونية. كلما قل العمل اليدوي في إعداد المستندات ، قل احتمال حدوث خطأ بسبب العامل البشري. بالإضافة إلى ذلك ، بعد تأسيس تبادل الفواتير مع مورديها في شكل إلكتروني ، ستحمي الشركة نفسها من التناقضات المحتملة.

أداة قوية أخرى من شأنها أن تساعد على تجنب التناقضات في البيانات مع المقاولين هي جميع أنواع الخدمات لتسوية الفواتير. تقوم الشركات ورجال الأعمال بتحميل بياناتهم هناك والتحقق من المقاولين قبل إرسال عائد ضريبة القيمة المضافة. تكمن الصعوبة في أنه بهذه الطريقة ، يمكنك فقط التحقق من تلك الشركات وأصحاب المشاريع الفردية الذين يستخدمون نفس الخدمة. توجد نسخة مبسطة لمثل هذه التسوية على موقع الخدمة الضريبية.

ضريبة القيمة المضافة هي واحدة من الضرائب الرئيسية التي تشكل دخل الميزانية الروسية. لذلك ، يتم إيلاء الكثير من الاهتمام لإدارتها. في الآونة الأخيرة ، تم تشديد الرقابة في هذا المجال ، وهو ما يرتبط بتخفيض حزمة برامج FTS للتحقق من إعلانات ضريبة القيمة المضافة. بالنسبة لسنة عمله ، يكشف عن حوالي 3 ملايين تباين في التقارير. وهذا يعني أن ملايين المطالبات يتم إرسالها إلى دافعي الضرائب سنويًا لتوضيح عودة ضريبة القيمة المضافة. وبشكل عام ، لا يوجد ما يدعو للقلق في الحصول عليها. الشيء الرئيسي هو الرد على أسئلة IFTS بشكل صحيح وفي الوقت المناسب.