يرتبط نشاط الريادة في إنتاج المنتجات ومبيعاتها حتماً بحصة معينة من تكاليف تصنيع السلع وترويجها. التكلفة المخططة هي مؤشر القيمة المقدرة للبضائع التي تسعى الشركات للوصول إليها ، مع الحفاظ على عملية إنتاج مستقرة. الشركات المصنعة تواجه حتما مشاكل في التكاليف المتقلبة. يلجأ رواد الأعمال إلى تحسين القاعدة التقنية أو إنشاء خطوط تكنولوجية أو اختيار مواد خام رخيصة أو تقليل جودة البضائع في المتجر. حتى الآن ، فإن التكلفة المعيارية أو المخططة هي هدف أي إنتاج. يتأثر هذا المؤشر بالعديد من العوامل التي يتحدث عنها مقالنا.

نمو توحيد التكاليف

يتم احتساب التكلفة المخططة للبضائع النهائية في الشركات التي تعمل في إنتاج وبيع المزيد من السلع. تشمل هذه الصناعات:

- شركات الصناعات الثقيلة: المعادن ، الفحم ، الهندسة الميكانيكية وغيرها.

- الشركات الزراعية العاملة في مجال تربية المواشي والحبوب وغيرها

- الصناعة الخفيفة ، والتي تشمل جميع القطاعات الفرعية المشاركة في السلع الاستهلاكية.

- صناعة الأغذية: مصانع التعليب ومصانع اللحوم والمخابز وغيرها من المؤسسات.

كل مجال من مجالات النشاط المعروضة له خصائصه الخاصة لحساب تكاليف الإنتاج المخططة.

تكلفة الإنتاج تشمل تكاليف أنواع مختلفة. بالنسبة للنهج الصحيح لحساب المؤشر لكل وحدة إنتاج ، من الضروري مراعاة جميع الفروق الدقيقة في تكاليف الإنتاج.

أنواع التكاليف الأولية

تؤخذ جميع التكاليف المرتبطة بإنتاج المواد الخام في الاعتبار عند تحديد قيمة التكلفة المخططة. هذا هو المؤشر الذي يشكل في البداية السعر المستقبلي للمنتج للمستخدم النهائي. بناءً على الرقم المستلم ، يتم الحصول على ضريبة القيمة المضافة على البضائع والخصومات الأخرى.

هناك فصل للتكاليف بناءً على أنواع النفقات التالية:

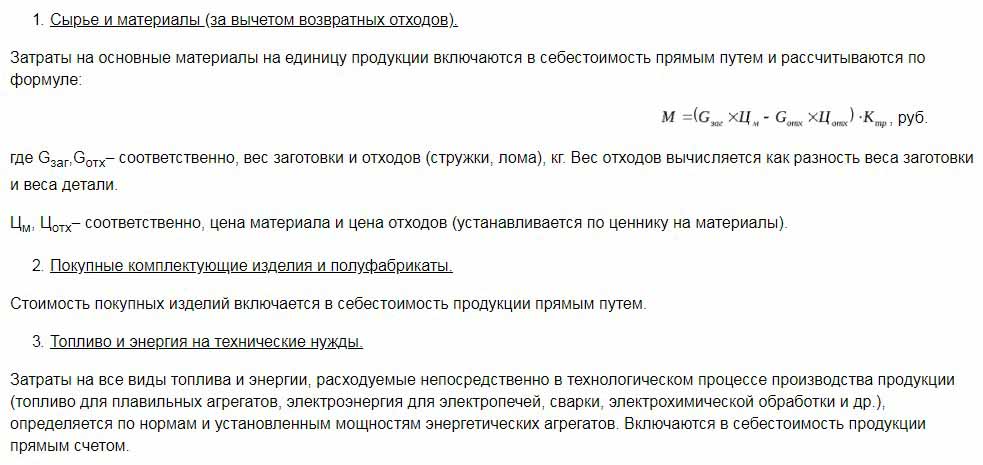

- أهمها. ترتبط ارتباطًا مباشرًا بشراء قاعدة المواد الخام لإنتاج المنتج. إنها أيضًا تكلفة ضمان عملية الإنتاج والأجور للعاملين.

- كاذبة. يتم تشكيلها بالتناسب المباشر مع هيكل وحدات إدارة كيان الأعمال.

وفقًا لكيفية أخذ التكاليف في الاعتبار في تكلفة الإنتاج ، يتم تقسيمها إلى:

- مباشر - يتم تشكيلها بناءً على بيانات المحاسبة الأولية.

- غير مباشر - يرتبط بتوفير عملية الإنتاج.

قد تحتوي مكونات التكلفة على عنصر تكلفة واحد ، على سبيل المثال ، مواد ، أو عدة مستهلكات ، على سبيل المثال ، ورشة عمل. وتسمى هذه التكاليف عادة معقدة.

العناصر الاقتصادية للتكاليف: المواد ، العمل ، مساهمات الضمان الاجتماعي ، انخفاض قيمة الأموال ، التكاليف الأخرى.

التكلفة المخطط لها

يتم تحديد مجموع جميع تكاليف المؤسسة من خلال مؤشرات معيارية أو مباشرة عن طريق تحويلها إلى منتجات.

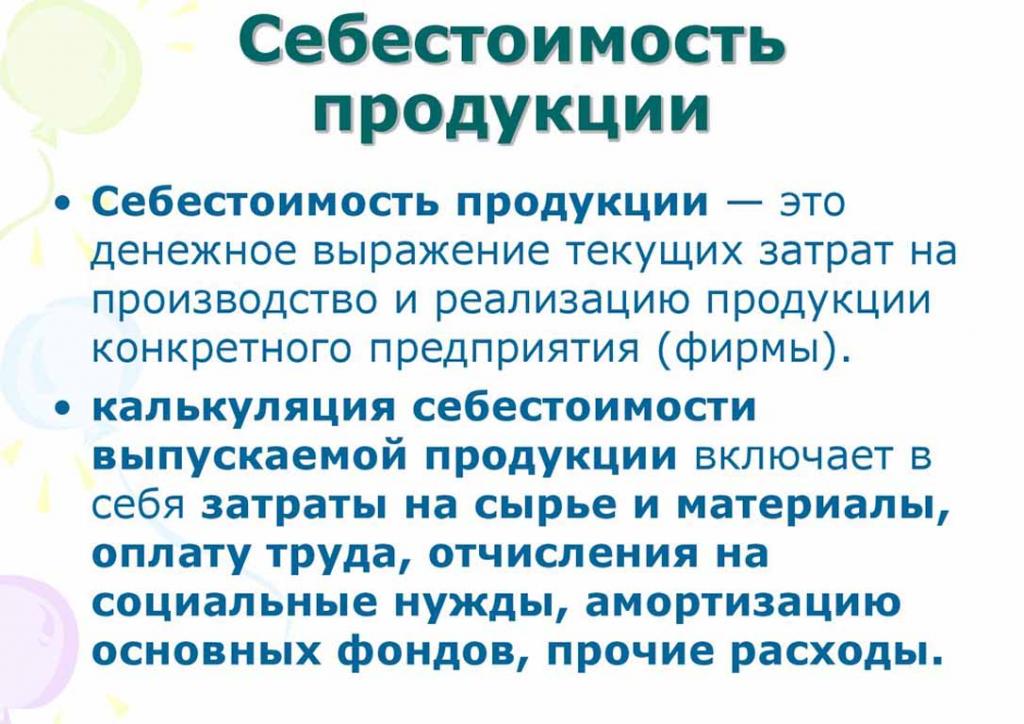

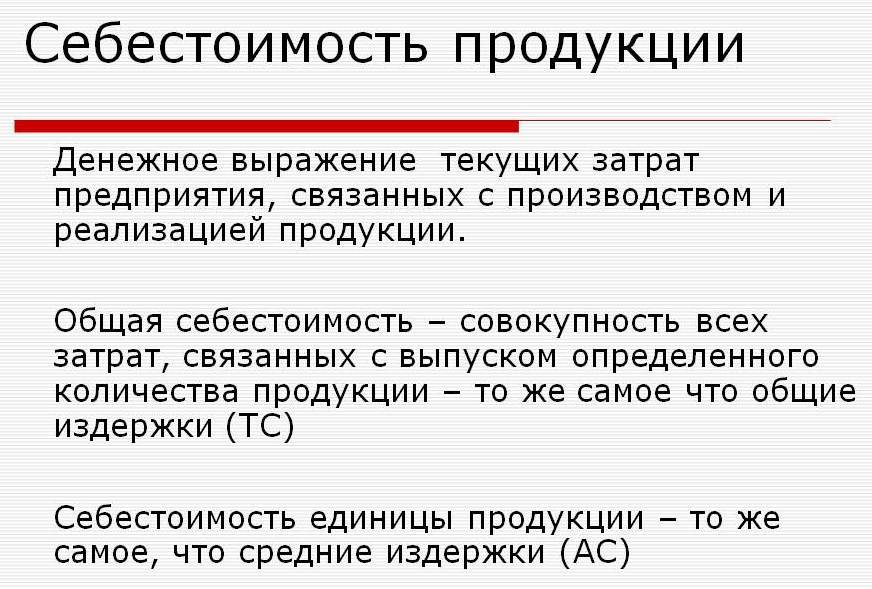

وفقًا للتعريف ، فإن التكلفة المخططة هي مؤشر على قيمة حجم الإنتاج أثناء إنتاجه. يتم الحساب على كل من الناتج الكلي وعلى وحدة البضائع.

تعد مؤشرات التكلفة المخططة نموذجيًا بالنسبة للصناعة التحويلية ، ولكنها تحدث أيضًا في محاسبة المؤسسات التجارية.يتم أيضًا تضمين الجزء المنفق من الأموال التي توفر عمليات الإنتاج في سعر المنتج النهائي.

تعتبر التكلفة المخططة لتكاليف الإنتاج ضرورية لتحديد جدوى إنتاج البضائع. بناءً على هذا المؤشر ، تقرر إدارة المؤسسة تغيير مسار النشاط والعمل مع المقاولين.

التكلفة الفعلية

يُطلق على المؤشر الذي يصف الأموال المنفقة فعليًا على إنتاج وحدة من السلع التكلفة الفعلية. في محاسبة المواد الثابتة والتصنيع والتكاليف المالية وغيرها.

التكلفة الفعلية والمخطط لها هي قيم مختلفة. يتم التخطيط في بداية فترة سنوية أو فصلية ، ولكن أثناء عملية الإنتاج ، قد تتغير كمية التكاليف وتكلفة المواد.

المؤشر الفعلي هو مجموع تكاليف الحصول على المخزونات (MPZ). لا يتم أخذ ضرائب مستردة ، مثل القيمة المضافة (VAT) ، في الاعتبار.

طرق لتحديد تكلفة الإنتاج

التعبير النقدي عن التكلفة المخططة هو عملية تقدير التكاليف.

التخطيط الداخلي في كل مؤسسة لها اختلافاته الخاصة. هناك ثلاث طرق رئيسية لتقدير التكاليف:

- حساب وفقا للمعايير المعمول بها. بناءً على الخبرة السابقة ، يتم تحديد الحصص الداخلية أو يتم استخدام مؤشرات الصناعة المقبولة عمومًا.

- المخطط. يعتمد ذلك على تخطيط التكلفة الذي يعتمد على إجمالي تكاليف الإنتاج أو المبيعات السابقة.

- إعداد التقارير. إنه الأكثر دقة ، لأنه يعتمد على الأموال التي تم إنفاقها فعليًا خلال الفترة الماضية.

تكلف

يبدأ حساب التكلفة المخططة بإعداد تقديرات التكلفة والتكلفة. يميز المؤشر متوسط القيمة المخططة. أساس تحديد المبلغ هو المعايير التقدمية لتكاليف الإنتاج والمواد الاستهلاكية والوقود والطاقة وغيرها.

تبدأ التكلفة المخططة بجمع معلومات عن النفقات السابقة ، وعن قواعد إنفاق المواد والمواد الخام. تعتمد النتيجة النهائية على العديد من العوامل:

- إنتاج النفايات.

- الخصائص التقنية للمعدات.

- سعر شراء المواد الخام والمكونات الإضافية.

- وقت الإنتاج وتكاليف العمالة.

بفضل الحساب ، تحصل إدارة الشركة على صورة كاملة لتكلفة كل نوع من المنتجات الفردية.

ويرد أدناه مثال لتكلفة الإنتاج الكلي وكل نوع من المنتجات.

وفقًا للمثال المقدم ، ستكون تكلفة البراز الواحد 1119 ، 45 روبل ، والخزائن - 2217 روبل.

في شركات الإنتاج الضخم ، يتم حساب التكاليف على مراحل. في كل من المتاجر ، تحصل المنتجات على هامش إضافي وتخرج بالفعل بتكلفة معينة. وبالتالي ، يتم تشكيل زيادة تدريجية في قيمة البضائع في عملية الإنتاج.

تساعد طريقة تحديد التكلفة هذه في إجراء تحليل موثوق للتكلفة. على سبيل المثال ، في صناعة الأقمشة ، يحدد مصنع الغزل تكاليف صناعة القماش ، ويقوم متجر الصباغة بتخفيض تكاليف النسيج النهائي. وفقًا لنتائج تكوين سعر تكلفة اللوحة ، يمكن لخبراء المشروع التعرف على النقطة التي يمكن فيها تحسين تكاليف الإنتاج.

طريقة الحساب المضمنة مناسبة لإنتاج كميات كبيرة في الشركات الكبيرة.

من الأفضل تحديد تكلفة الإنتاج المخططة للتكلفة المقدرة لنوع جديد من المنتجات. أساس العمليات الحسابية هو المشروعات ومعايير تقديرات التكاليف الفردية. التكلفة المخططة لكل وحدة من المخرجات هي نظام تخطيط قصير الأجل. من الضروري أن تتمكن الشركة من تحديد مراحل التطوير الإضافي.

تساعد تكاليف إعداد التقارير في تحديد مقدار التكلفة الفعلية للإنتاج. قد تتكون من التكاليف التالية:

- المواد الخام.

- نفايات الإنتاج.

- الطاقة والوقود للدعم الفني.

- أجور العمال.

- دفع إضافي.

- المساهمات الاجتماعية.

- استهلاك المعدات.

- مصروفات العمل العامة.

- تكاليف الإنتاج وغير الإنتاج.

- نفقات أخرى.

في المصانع ذات المساحة الكبيرة ، قد يتم تضمين تكاليف النقل في التكلفة الأولية. اعتمادًا على تفاصيل الصناعة ، قد تكون هناك نفقات أخرى: المنتجات شبه الجاهزة ، وحدات إضافية ، إلخ.

حساب التكلفة الفعلية = رصيد المنتج في بداية الدورة (العمل مستمر) + التكاليف المتكبدة خلال الشهر - تكاليف إعداد عملية الإنتاج - الرصيد في نهاية الدورة - الزواج.

حساب التكلفة المخططة للبضائع تامة الصنع

نتيجة النشاط الإنتاجي للمؤسسة هو المنتج النهائي. ويشمل جميع مراحل الإنتاج والتعبئة ونقل البضائع إلى مستودع التخزين.

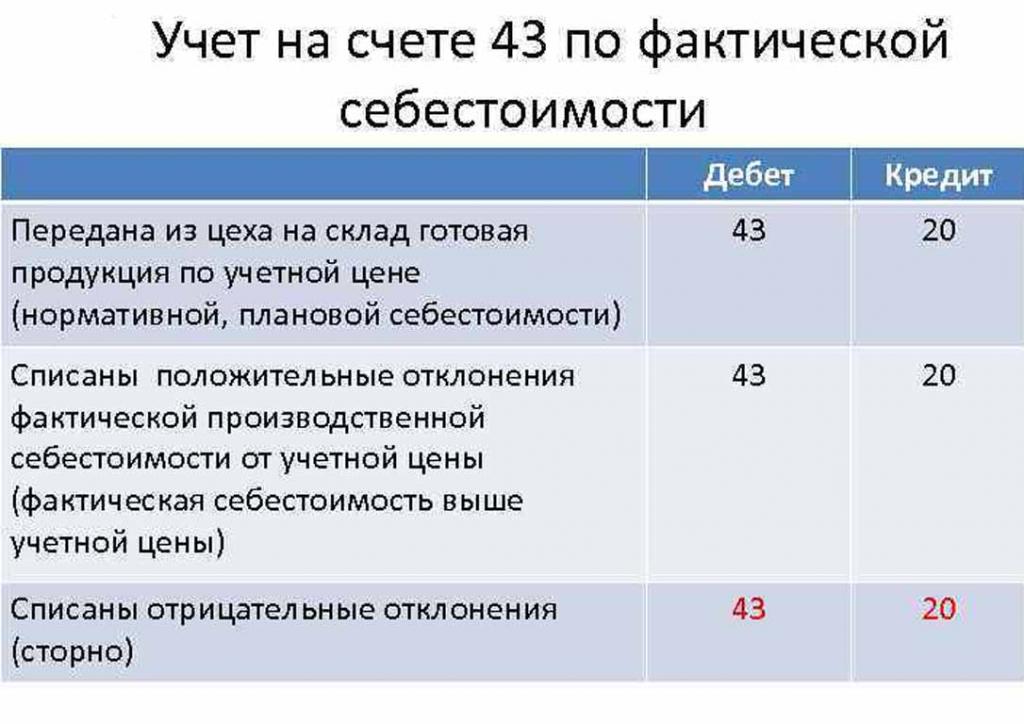

تؤخذ المنتجات النهائية في الاعتبار من خلال طريقتين: على حساب الفعلي والمخطط (بأسعار المحاسبة).

تختار المنظمة لنفسها أكثر خيارات الحساب ملاءمة وتسترشد بها فيما بعد في تحديد تكاليف إنتاج البضائع.

في اليوم الذي يتم فيه نقل المنتج النهائي إلى المستودع ، يتم خصمه من الحساب 43 "منتجات تامة الصنع" إلى 20 "مخزون".

يتم أيضًا تسجيل انحرافات التكلفة الفعلية ، سواء كانت إيجابية أو سلبية ، في الحسابات المشار إليها.

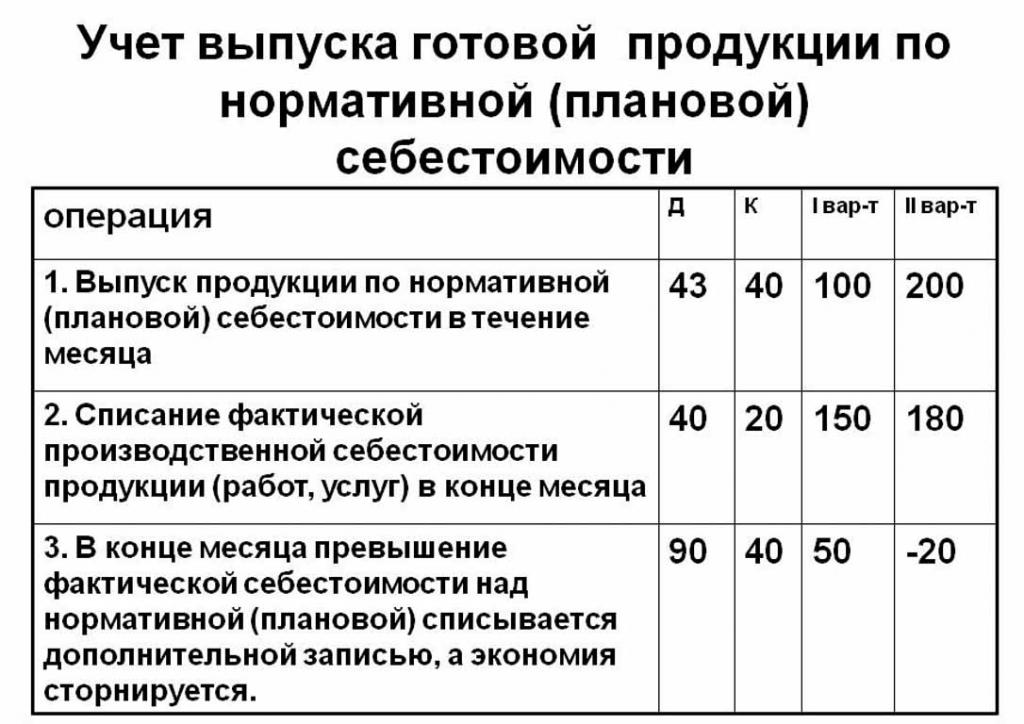

يتم حساب المنتجات بالتكلفة المخططة باستخدام الحساب 40 "إخراج المنتجات أو الخدمات" أو بدونها. وبالتالي ، نشر المنتجات بالأسعار المعلنة.

التكلفة المعيارية المخططة دون استخدام الحساب 40 هي كما يلي: Dt 43 ("المنتجات النهائية") Cr 20. شطب المنتجات النهائية من الحساب 20 ("الإنتاج الرئيسي") ، وأحيانًا 23 ("الإنتاج الإضافي") أو 29 ("خدمة الإنتاج و" المزارع ").

في نهاية شهر إعداد الفواتير ، يتم شطب الانحراف عن التكلفة المخططة على التكلفة الفعلية.

الترحيل: 90 دينارًا ("المبيعات") 40 ريالًا سعوديًا.

إذا تجاوزت التكلفة الفعلية المخطط لها ، فهناك خسارة. الموقف الذي تتجاوز فيه الحسابات التنظيمية الحسابات الفعلية يؤدي إلى تحقيق وفورات.

سجل الانعكاس Dt 90 Ct 40 يشطب رصيد الائتمان (المدخرات).

حساب التكلفة القياسية لكل وحدة الإنتاج

يمكنك تحديد التكلفة المخططة للإنتاج بناءً على الفراغات للمنتج في بداية عملية الإنتاج بالقيمة النقدية ، وفقًا لقيمتها المقدرة. إجمالي الإنتاج يشمل التكاليف:

- مباشر: المواد الخام والمنتجات نصف المصنعة والوقود والطاقة وأجور عمال الإنتاج والأجور الإضافية والمساهمات الاجتماعية والتأمينية.

- تكاليف ورشة العمل تشمل: التكاليف المباشرة ، تكاليف الإنتاج والإعداد.

- تستكمل تكاليف الإنتاج بالنفقات العامة والضرائب ، والتي يتم تضمينها في سعر البضاعة.

- تكلفة البيع (أو كامل) تشمل تكاليف غير التصنيع.

يتم احتساب المواد الخام للتكلفة المخططة لوحدة الإنتاج على أساس بيانات المشتريات. يتم تضمين المواد المشتراة في السعر على أساس مباشر. يضاف الوقود والطاقة المستهلكة أيضًا إلى تكلفة المنتجات ويتم احتسابها على أساس مؤشرات استهلاك هذه الموارد.

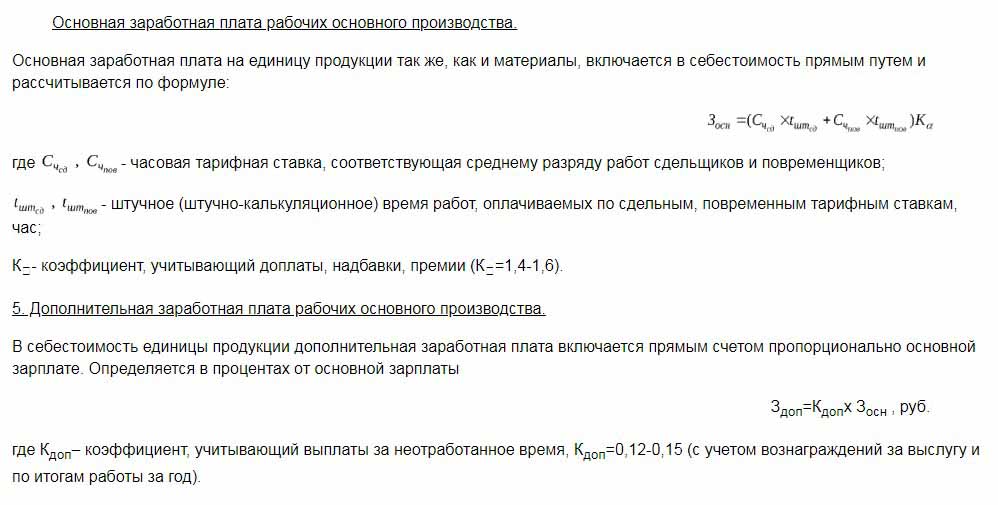

يتم تضمين الراتب الأساسي للعاملين في قسم الإنتاج في تكلفة وحدة من البضائع. في الإنتاج ، غالبًا ما يتم تطبيق الأجور بمعدل القطع ، وهذا يعتمد على حجم العمل المنجز (عدد الأشخاص الذين ينتجون المنتجات ، والكثير من الأموال المستلمة).تتضمن التكاليف المخططة والفعلية بند تكاليف المرتبات مع اختلاف أن القيمة الفعلية تأخذ في كثير من الأحيان في الاعتبار وقت العمل والعمل بالقطعة.

يتم تحديد الأجور الزمنية في وحدات إنتاج منفصلة وتستند أيضًا إلى التكلفة الإجمالية للإنتاج.

يتم احتساب البدلات الإضافية لأجور العمال كنسبة مئوية من المعدلات الأساسية.

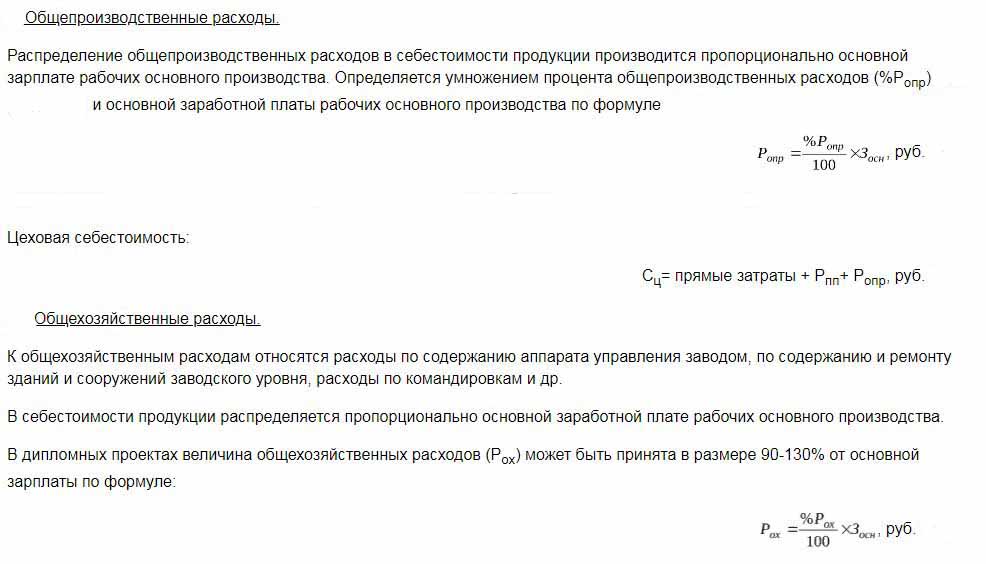

يتم حساب تكاليف تطوير الإنتاج وتعديل المعدات على أساس المعايير الموضوعة.

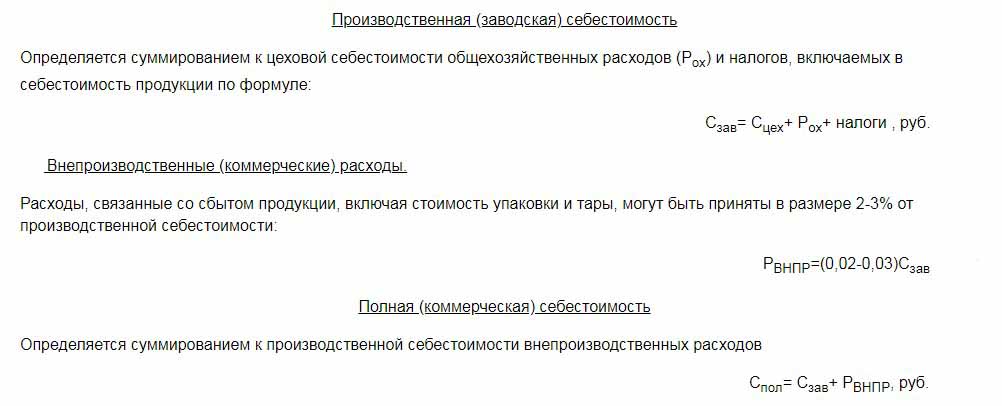

محتوى جهاز التحكم هو أيضا واحد من بنود النفقات. يتم إدراج المصاريف العامة في التكلفة المخططة للمنتجات النهائية. يتم حساب التكاليف العامة عن طريق ضبط الأجر الأساسي بنسبة مئوية من نوع التكاليف. لذلك ، يمكن تحديد تكلفة الإنتاج المخططة من مجموع تكاليف ورشة العمل ، ونفقات الأعمال العامة والاستقطاعات من تكلفة المنتجات النهائية إلى الخدمات العامة (الضرائب والرسوم).

الخصومات الموضوعة في تكلفة البضائع:

- ضريبة الأراضي والنقل.

- ضريبة الممتلكات.

- ضريبة على التلوث البيئي.

يحدد تشريع الاتحاد الروسي أسعار الفائدة لكل نوع من أنواع الضرائب.

التكلفة المخططة هي مجموع تكاليف الإنتاج والدعم التجاري للترويج لسلع المؤسسة.

تكاليف غير التصنيع المرتبطة بنقل وتعبئة وتسليم المنتجات النهائية إلى المشتري بالجملة أو المستهلك النهائي. يشمل بند الإنفاق هذا جميع تدابير المنظمة للترويج لسلعها.

بناءً على العمليات الحسابية ، تقوم الدائرة الاقتصادية بتجميع تقدير التكلفة المخطط له. وبالتالي ، من الممكن تحديد جميع التكاليف في مراحل مختلفة من حدوثها وتحسين التكاليف إذا لزم الأمر.

هذا المستند هو أساس تحليل أنشطة الإنتاج للمؤسسة ويسمح لك بالنظر في نقاط القوة والضعف في خط الإنتاج.

يتم تجميع التكلفة المخططة في جدول مع قائمة بكل نوع من أنواع التكلفة. لكل وحدة إنتاج ، يتم حساب التكاليف بطريقة بسيطة عن طريق قسمة مبلغ المصروفات على عدد الوحدات المنتجة.

أسباب انحراف التكلفة المقدرة

أثناء إنتاج وبيع المنتجات في المؤسسة ، قد تنشأ مواقف غير متوقعة. تفرض هذه الظروف استخدام تدابير إضافية للتخلص من العواقب السلبية ، والتي تستلزم مضيعة للمال. يتم تغطية هذه التكاليف عن طريق زيادة القيمة المقدرة للبضائع عند الخروج ، أي على حساب المستهلك النهائي.

الأسباب الرئيسية لانحراف التكلفة المخططة عن الفعلية هي:

- زيادة استهلاك المواد الخام نتيجة الزواج أو المعدات المتقادمة تقنيا.

- الاستهلاك المفرط للوقود والطاقة.

- عملية تستغرق وقتا طويلا لإنتاج دفعة من السلع.

- التكاليف المتعلقة بالأجر.

- عوامل أخرى

كما ذكر أعلاه ، فإن التكلفة الفعلية والمخططة للإنتاج في الممارسة لها معان مختلفة. عادة ، عند الإنتاج ، تكون الكميات أعلى من المعايير. هذا يؤدي إلى خسائر ، ولكن قد تتخذ الشركة تدابير لتعديل هوامش الربح في المستقبل. في هذه الحالة ، تتخذ إدارة الشركة قرارات لتحسين برامج التسويق والبحث عن أسواق جديدة. في كثير من الأحيان ، تلجأ الشركات إلى انخفاض الأسعار لبيع وتقليل أرصدة الأسهم بسرعة. تستخدم الأموال المعفاة لتحسين الإنتاج.

تدابير لخفض التكاليف غير المخطط لها

من أجل خفض التكاليف ، تقوم المنظمات بعدد من الأنشطة:

- تحديث المعدات القديمة.

- استبدال خطوط كاملة أو جزئية لجهاز الإنتاج.

- تطوير الموظفين على حساب المؤسسة.

- تطوير نظام التحفيز للعمال.

- البحث عن موردين جدد.

- الحصول على مواد خام عالية الجودة ، والتي يوجد بها نفايات أقل بكثير.

في الممارسة العملية ، فإن الطريقة الرئيسية لخفض التكاليف هي استبدال المواد الخام. لسوء الحظ ، غالبًا ما تشتري المؤسسات مواد أرخص. نتيجة لذلك ، جودة المنتج تعاني.

تشير سياسة الشركة إلى مسار الأنشطة والمزيد من التطوير. الإدارة تتخذ القرار لتحسين الجودة أو زيادة المؤشرات الكمية. إن توجيه المؤسسة للتصدير أو الاستيراد والطلب على المنتجات يلعب دورًا مهمًا في اتجاه الشركة.

المواقف السلبية تحفز المؤسسة على اتخاذ تدابير جادة لمزيد من التطوير. يساعد توجيه السوق السريع الشركة على تحقيق الاستقرار في أنشطتها في الوقت المناسب وتحسين مؤشرات الربحية.