تأجيل دفع الضرائب هو القدرة على دفع مبلغ الدين الضريبي من قبل الشركات أو الأفراد إلى خطوط لاحقة. يمكن لكل مؤسسة تغيير أو تمديد الموعد النهائي لدفع الالتزامات الضريبية إذا كانت هناك أسباب وجيهة منصوص عليها في التشريعات الضريبية. يمكن إصدار ائتمان ضريبي واحد أو أكثر من الضرائب الفيدرالية أو المحلية.

يحق لدافعي الضرائب الاستفادة من هذه الامتيازات الائتمانية ، التي لا يسمح لهم وضعهم المالي بدفع الضريبة في فترة محددة بالكامل.

ولكن بعد فترة معينة ، يكون دافع الضرائب مُلزمًا بدفع مبلغ الدين وفائدة الأقساط.

ما هي القوانين التي تحكم شروط منح الضرائب المؤجلة؟

ينص القانون في وثائق الدولة التالية على الحق في فرض ضرائب على قروض لأصحاب المشاريع:

- قانون الضرائب ، الفصل 9 ، المواد 61-68.

- يتم تنظيم قواعد وشروط تطبيق قرض الاستثمار الضريبي بواسطة Art. 66 قانون الضرائب للاتحاد الروسي.

- أمر دائرة الضرائب الفيدرالية للاتحاد الروسي رقم MMV-7-8 / 683 @ ، "بشأن الموافقة على إجراءات تغيير الموعد النهائي لدفع الضرائب والرسوم ورسوم الاشتراكات في التأمين والغرامات والغرامات من قبل السلطات الضريبية".

ما هي الضرائب والخصوم التي يمكنني التقدم بطلب للحصول عليها بالتقسيط؟

يمكن دفع الضرائب المؤجلة والدفعات فيما يتعلق بدفع واحد أو أكثر من الرسوم الفيدرالية أو المحلية.

يُسمح أيضًا للائتمان الضريبي هذا بالتطبيق على تلك الضرائب التي يتم دفعها على نظام تفضيلي أو مبسط.

الضرائب الفيدرالية ، والتي يمكن دفعها بالتقسيط:

- ضريبة القيمة المضافة.

- ضريبة الدخل الفردية لرجال الأعمال الفردية.

- المدفوعات غير المباشرة.

- ضريبة الدخل.

- رسوم الدولة.

- الضريبة على استخراج الموارد النفيسة والمعادن.

- رسوم العبور.

- مساهمة اجتماعية واحدة.

يمكن أيضًا ترتيب تأجيل سداد هذه الضرائب الإقليمية:

- رسوم النقل.

- ضريبة الأملاك للأفراد.

- ضريبة الأرض.

- رسوم التداول.

ولكن في الوقت نفسه ، لا يمكن وضع الضرائب المؤجلة ودفع الأقساط للضرائب والرسوم التي تدفعها الشركة كوكيل. على سبيل المثال ، ضريبة الدخل على الدخل من أجور الموظفين. بالنسبة للمؤسسات التي تدفع ضريبة الدخل بسعر موحد ، من المستحيل أيضًا تقديم طلب للحصول على خطة التقسيط.

ولكن في الوقت نفسه ، لا يمكن وضع الضرائب المؤجلة ودفع الأقساط للضرائب والرسوم التي تدفعها الشركة كوكيل. على سبيل المثال ، ضريبة الدخل على الدخل من أجور الموظفين. بالنسبة للمؤسسات التي تدفع ضريبة الدخل بسعر موحد ، من المستحيل أيضًا تقديم طلب للحصول على خطة التقسيط.

ما الهيئات الحكومية المخولة بقبول طلبات التقسيط الضريبي

نظرًا للتركيز المختلف للالتزامات الضريبية التي يمكن للمنظمات التقدم بطلب للحصول على تأجيلها ، فإن الحق في اتخاذ القرارات بشأن توفير الائتمانات الضريبية هو مسؤولية العديد من هيئات الدولة.

- بالنسبة للضرائب الفيدرالية ، للتقدم بطلب لتأجيل الضرائب والرسوم ، يجب عليك الاتصال بالهيئة التنفيذية الفيدرالية ، دائرة الضرائب الفيدرالية.

- بالنسبة للضرائب على الميزانية المحلية أو الإقليمية ، تحتاج إلى كتابة بيان للسلطات الضريبية في الموقع.

- بالنسبة للضرائب التي يتم دفعها مقابل نقل البضائع أو عبورها عبر حدود الدولة ، يجب عليك ، وفقًا لذلك ، تقديم طلب إلى مصلحة الجمارك الفيدرالية أو سلطات الجمارك في هذا المجال.

- يمكن إصدار تأجيل واجبات الدولة في الهيئات المرخص لها للتحكم في دفع واجبات الدولة.

- يتم وضع تأجيل ودفع أقساط الضرائب على مساهمة اجتماعية واحدة في الهيئة التنفيذية الاتحادية.

أسباب منح ضريبة التأجيل

يتم وضع قائمة الشروط الأساسية المتعلقة بالتأجيل وفقًا للتشريعات الضريبية.

تم توضيح الأسباب في المادة 64 من قانون الضرائب للاتحاد الروسي. غالبًا ما تكون إمكانية تسجيل خطة التقسيط من اختصاص المؤسسات أو المؤسسات التي لا يسمح لها وضعها المالي بدفع جميع الالتزامات الضريبية بالكامل في الوقت المناسب. لا يمكن اعتبار أي أسباب للصعوبات المالية أسبابًا للحصول على ائتمان ضريبي. ينص قانون الضرائب على وجه التحديد على مجموعة من المتطلبات الأساسية لتسجيل الأقساط:

- إذا تعرضت الشركة لأضرار بعد ظروف لا تعتمد بأي حال على مقدم الطلب: كارثة ، كارثة طبيعية ، هجوم إرهابي ، إلخ.

- بالنسبة إلى المؤسسات الحكومية أو البلدية ، قد يكون السبب هو استلام المخصصات أو مدفوعات الميزانية في وقت غير مناسب أو غير كاف.

- إذا كانت الشركة تخاطر بالإفلاس أو الإفلاس في حالة سداد الضرائب بالكامل في الوقت المناسب.

- بالنسبة للفرد ، يمكن اعتبار الإعسار المالي الذي تم إثباته أساسًا كافيًا ، مما يعني استحالة دفع مبلغ مقطوع من الالتزامات الضريبية.

- إذا كان نشاط المؤسسة موسميًا بشكل واضح.

- أيضا ، يمكن للمنظمة الاعتماد على تأجيل ضرائب العبور إذا قدمت أدلة مقنعة ، والتي تم وصفها بالفعل في التشريعات الجمركية.

قائمة الصناعات الموسمية التي يمكن للشركات التقدم بطلب للحصول على تأجيل الضرائب

غالبًا ما يفضل إرجاء دفع الأقساط أو دفع ضرائب الاستثمار على دفع أقساط الشركات التي تكون أنشطتها موسمية بطبيعتها ، بما في ذلك تلك المتعلقة بإنتاج السلع الموسمية. يتم أيضًا تحديد قائمة الصناعات التي يحق لشركاتها الحصول على ائتمانات ضريبية في قانون الضرائب.

بادئ ذي بدء ، يتم تقديم هذا النوع من الإعفاءات الضريبية للمؤسسات الزراعية ، وهي شركات حصاد وإنتاج المواد الخام الزراعية ، وتربية النباتات ، وتربية الحيوانات ، وإنتاج أسماك الأحواض ، ومنظمات إنتاج الدهون النباتية ، وصناعات التعليب أو السكر ، وكذلك اللحوم أو منتجات الألبان النباتات.

أيضا ، يجوز منح التأجيل الضريبي للمؤسسات التي ترتبط أنشطتها بطريقة أو بأخرى باستخراج أو معالجة الموارد الطبيعية أو المعدنية. هذه هي المنظمات التي تعمل في حصاد أو استخراج الخث ، وحصد الأخشاب ، ومؤسسات الغابات ، واستخراج المعادن الثمينة.

أيضا ، في قطاع النقل ، يتم توفير خطة التقسيط للمؤسسات التي تنقل البضائع أو الركاب إلى المناطق ذات فترات الملاحة المحدودة وللشركات العاملة في نقل البضائع إلى مناطق أقصى الشمال.

ما الظروف التي تحول دون إمكانية التأجيل؟

يعد تقديم عمليات إرجاء الضرائب للمنظمات ممارسة شائعة في العديد من الصناعات التي تساعد الشركات على العمل بشكل صحيح وتقليل الأعباء الضريبية في بعض الفترات. ومع ذلك ، ينص القانون أيضًا على العوامل التي تستبعد إمكانية إصدار شركة ائتمان ضريبي للاستثمار.

لذلك ، لا يمكن تمديد فترة سداد الديون الضريبية إذا:

- تدرس حاليًا قضية جنائية تنطوي على انتهاك للقوانين الضريبية ؛

- تبدأ الإجراءات في حالة ارتكاب جريمة إدارية أو أخرى ؛

- لدى السلطات الضريبية سبب للاشتباه في أن دافع الضرائب يعتزم مغادرة حدود الاتحاد الروسي أو إخراج جزء من الدخل أو إخفاء جزء من ممتلكاته ؛

- لم يمض أكثر من ثلاث سنوات على قيام دافع الضرائب بمخالفة شروط الدفع في خطة القسط السابقة أو تم اتخاذ قرار من المحكمة بإنهاء خطة القسط نظرًا لانتهاك دافع الضرائب للالتزامات التعاقدية.

قائمة الوثائق للأقساط الضريبية

قد تختلف حزمة المستندات التي يجب جمعها لتوفير تأجيل الضريبة وفقًا للظروف التي يعتمد عليها دافع الضرائب.

تتضمن حزمة الأوراق المالية الإلزامية والعالمية ما يلي:

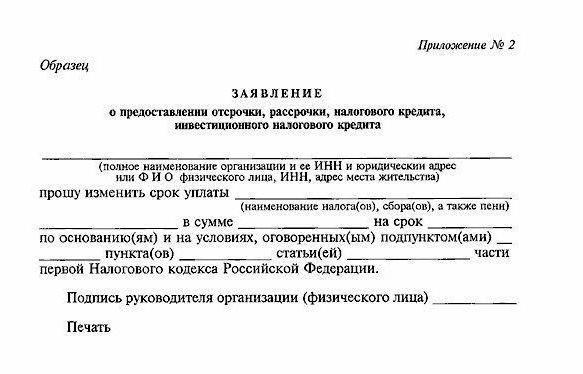

- طلب للدفع المؤجل للضرائب من النموذج المقابل. يجب عليك هنا تحديد تفاصيل المؤسسة ، واسم مقدم الطلب ، ورقم الضريبة الفردية ، ونوع الضريبة المتوقع دفعها ، وخطة الدفع المطلوبة.

- شهادة من مصلحة الضرائب المحلية أن الشركة ليس لديها متأخرات من الرسوم والضرائب أو الغرامات.

- كشف حساب بنكي عن التدفق النقدي للأشهر الستة الماضية وبيان لحالة جميع حسابات المؤسسة.

- إيصال في الالتزام بالامتثال لخطة التقسيط وجدول تقريبي للمدفوعات على الائتمان الضريبي.

- نسخ من العقود مع الأطراف المقابلة تشير إلى حجم الذمم المدينة الخاصة بهم.

- المستندات التي توضح سبب التقديم على أقساط:

- إذا كان سبب الطعن هو الضرر المادي بعد كارثة طبيعية أو هجوم إرهابي ، فيجب إرفاق استنتاج حول حقيقة حدوث ظروف قاهرة بالقوة في حزمة الوثائق. من الضروري أيضًا وضع إجراء لتقييم الأضرار أعدته السلطة التنفيذية أو الدفاع المدني.

- إذا تقدمت منظمة بلدية أو أحد منفذي أمر الدولة بطلب للحصول على خطة التقسيط بسبب استلام أموال الموازنة في وقت غير مناسب ، يجب إرفاق بيان من السلطة المالية بشأن مبلغ مخصصات الميزانية أو عدم سدادها أو سدادها في الوقت المناسب بقائمة المستندات.

- إذا تم تقديم خطة التأجيل أو الدفعة لدفع الضرائب إلى دافع الضرائب الذي لا تسمح له حالته المالية بالوفاء بالالتزامات الضريبية بالكامل ، فيجب عليه إرفاق بيان من السلطة الضريبية في مكان تسجيل حالة الحسابات النقدية بالطلب. وكذلك المستندات التي تثبت ملكية الممتلكات المنقولة أو غير المنقولة.

- إذا طلب مقدم الطلب تأجيل الضريبة بسبب عدم استقرار الدخل الناجم عن الطبيعة الموسمية للنشاط ، فإنه ملزم بتقديم وثيقة من الهيئة التنفيذية المحلية تؤكد أن الدخل من النشاط الموسمي في هيكل دخل مشروعه لا يقل عن 50 ٪.

في بعض الحالات ، يكون للسلطات الضريبية الحق في طلب مستندات إضافية لضمان استرداد الضرائب. هذه الأوراق المالية هي الضمان المصرفي ، وتسجيل تعهد الممتلكات. بدوره ، فإن دافع الضرائب له الحق في سحب الطلب إذا لم يكن يريد رهن ممتلكاته الخاصة.

تجدر الإشارة أيضًا إلى أنه في السنوات الأخيرة ، تم تقديم متطلبات تقديم ضمانات مصرفية أو تعهدات بأصول مؤسسة أو ممتلكات فرد من قبل كل مقدم طلب تقريبًا. والسبب في ذلك هو عدم استقرار العملة وعدد متزايد من المضاربات مع الإعفاءات الضريبية.

ما هي إجراءات منح الضرائب المؤجلة أو الدفعة؟ ما مدى سرعة تسوية الأقساط الضريبية؟

إجراء الحصول على ائتمان ضريبي هو إعلان بطبيعته. يقوم دافع الضرائب ، بعد أن قرر بشأن أنواع الضرائب التي يعتزم تلقي الأقساط ، بتقديم طلب إلى الجهة الحكومية المرخص لها.

يمكن تنفيذ هذا الإجراء شخصيًا أو من خلال ضمان.

للنظر في الطلب ، فإن اللجنة لديها 30 يوم بعد تقديم المستندات. بعد أن اتخذت القرار ، لديها ما يصل إلى ثلاثة أيام لنقله إلى مصلحة الضرائب في مكان إقامة مقدم الطلب.

في غضون شهر ، عندما تنظر مصلحة الضرائب في الطلب ، تتحقق من حالة الأصول الضمانية لدافعي الضرائب ، وتجري تقييمهم الأولي. وأيضًا الإدارة ملزمة بالتأكد من أن دافع الضرائب هذا لم يخرق اتفاقية الدفعة في السنوات الثلاث الماضية وما إذا كانت الإجراءات الجنائية أو المدنية قد اتخذت ضده حاليًا.

يتم منح تأجيل الضريبة لمدة تصل إلى سنة واحدة. في بعض الحالات ، بالنسبة للشركات ذات الصناعات الفردية (البحث ، أعمال التصميم ، الإنتاج عالي التقنية) ، يمكن إصدار الأقساط لمدة تصل إلى ثلاث سنوات. هو لها في كثير من الأحيان دعا الائتمان ضريبة الاستثمار.

يجب أن يكون سبب رفض مصلحة الضرائب وضع تأجيل لمقدم الطلب. إذا لم يوافق دافع الضرائب على قرار الرفض ، فيمكنه استئنافه في المحكمة.

ممارسة تأجيل الضرائب

يتم توفير أسعار الفائدة لاستخدام الائتمان الضريبي للدولة من NK. حجمها يتراوح من 50 ٪ إلى 75 ٪ من معدل إعادة تمويل بنك روسيا.

في الممارسة العملية ، تبدو الأقساط الضريبية كقرض حكومي بفائدة مخلصة للغاية ، والتي لا يمكن إنفاقها على سداد نفس الضرائب. إذا أخذنا في الاعتبار أنه في العام الماضي كان معدل إعادة التمويل 11.5 ٪ ، ثم حتى لو حددت مصلحة الضرائب أقصى فائدة على أقساط ، فلن يتجاوز الدفع الزائد 8 ٪. وفي أفضل الأحوال ، تبلغ نسبة المدفوعات الزائدة 5.7 ٪. ستوافق كل شركة على أن هذا أقل بكثير من النسبة المئوية لاستخدام القرض المصرفي.

إن تطوير ممارسة القروض الضريبية للدولة قد قلل من حجم الدين من دافعي الضرائب. في نفس الوقت ، لا يزال التأجيل الضريبي من اختصاص الشركات الكبرى ، لأن جمع حزمة من المستندات وتعبئة طلب يتطلب الكثير من الوقت والنفقات التنظيمية من إدارة الشركة.

الالتزامات المتبادلة لدافعي الضرائب والسلطة الضريبية لتوفير ودفع التأجيل

تأجيل الضريبة هو نوع من الاتفاق بين دافعي الضرائب وإدارة الضرائب لتغيير جدول المدفوعات وحجمها. في غضون خمسة أيام بعد اتخاذ قرار بشأن خطة القسط ، تدخل الإدارة والمقدم في عقد ائتمان ضريبي للاستثمار ، ينص على فترة القسط ، والمبلغ ، ومقدار الفائدة ، والضريبة التي بموجبها تكون خطة القسط سارية ، والالتزامات المتبادلة بين أطراف العقد.

الواجب الرئيسي لدافعي الضرائب هو سداد الائتمان الضريبي في الوقت المناسب. إذا لم تستوف المنظمة هذا الشرط ، يحق للسلطة الضريبية إنهاء خطة التقسيط وطلب سداد الالتزامات بموجب الشروط العامة من دافع الضرائب. أيضا ، فإن دافع الضرائب ملزم بدفع المبلغ المتبقي من الديون والفوائد. بخلاف ذلك ، تبدأ الخدمة الضريبية في عملية نقل أصول الضمان بموجب إرجاء اتفاقية ملكية الدولة.

لكن الخدمة الضريبية لا تملك الحق في إنهاء التأخير من تلقاء نفسها إذا كانت الشركة أو الفرد يمتثل لجميع شروط العقد.

في حالة عدم الامتثال لجدول سداد الائتمان الضريبي ، يتم تغريم دافع الضرائب أو تغريمه عن كل يوم دين.