في الآونة الأخيرة ، يرى معظم المستهلكين التأمين كخدمة مفروضة. ومع ذلك ، تواصل البنوك في كل مكان الترويج لمنتجات التأمين الخاصة بها وتلك الخاصة بالشركاء. بالطبع ، الآن تغيرت المخططات بشكل كبير. وعادة ما يتم تطبيقها على المقترضين الضعفاء من الناحية القانونية الذين يعتبرون عقد التأمين ضروريًا ويجبرون على اتخاذ قرار - اتخاذ ما يقدمونه ، أو المغادرة بدون مال على الإطلاق. كيفية التقدم بطلب للحصول على تنازل عن التأمين ، يجب أن يعرف كل المقترض.

ومع ذلك ، هناك عامل مهم آخر يجبر الناس على الموافقة على التأمين. والحقيقة هي أن شروط القرض للبنك غالبا ما يتم تشكيلها بحيث يبدو أن المنتجات مع إدراج التأمين للعميل أكثر ربحية بسعر الفائدة ومدة القرض والمبلغ. يعتقد المقترض أنه لم يخسر ، ولكن في الواقع ، فإن المبلغ الإجمالي لأموال البنك ، إلى جانب الفائدة والتأمين ، أكبر من الدين المستحق للفائدة الأعلى ، ولكن بدون تأمين ، وهي خطوة تسويقية نموذجية فعالة للغاية. يتعين علينا معرفة ما إذا كان من الممكن رفض التأمين بعد الحصول على قرض ، وإذا كان الأمر كذلك ، كيف.

قانون التأمين

في الآونة الأخيرة ، عند إصدار قرض والتوقيع على طلب للتأمين ، يمكن للشخص بالكاد إعطاء حركة العودة. تميزت المناشدات الأخرى الموجهة إلى البنك والشركات المقابلة برفض قاطع: نظرًا لتوقيع المقترض نفسه على الطلب ، كان إجراءه متعمدًا وطوعيًا. تم حل هذه المشكلة في المحكمة ، ولكن فقط إذا تمكن الشخص من إثبات حقيقة فرض الخدمة.

فقط عدد قليل من المؤسسات المالية كاستثناء جعل من الممكن إصدار تنازل عن التأمين المصرفي وإعادة الأموال له في غضون بضعة أيام.

في 1 يونيو 2016 ، أصدر بنك روسيا ، الذي ينظم أيضًا سوق التأمين ، إعلانًا بأن المواطنين الذين اشتروا السياسة يمكنهم إعادتها وجمع الأموال المدفوعة. لهذا ، تم تقديم فترة التبريد المزعومة (خمسة أيام). خلال هذه الفترة ، يمكن للعميل تغيير رأيه والاتصال بشركة التأمين ، وهو ملزم بإرجاع المال إليه. تتم العودة القانونية للتأمين بسرعة كبيرة ، ويتم تحويل الأموال إلى مقدم الطلب في غضون عشرة أيام.

بالإضافة إلى رفض التأمين ، يسمح القانون الجديد للعملاء بعدم الاتفاق مع مختلف الخدمات الإضافية التي تفرضها المؤسسات ذات الصلة. ومع ذلك ، في هذه الحالة ، يزيد خطر المؤسسة المالية بشكل كبير. هذا هو السبب في قيام البنوك بزيادة أسعار الفائدة أو الاحتفاظ بحق تغييرها في حالة رفض العميل. وهذا المسار موصوف في اتفاقية القرض. هذا غالبا ما يمنع المقترضين من اتخاذ إجراءات. إذا لم يوافق العميل على الحصول على التأمين ، فإن البنوك تحجم عن إعادة الأموال إليه. ومع ذلك ، لا يزال هذا حقيقيًا ، حتى إذا كانت العملية برمتها مصحوبة بنقاش طويل مع مؤسسة مالية.

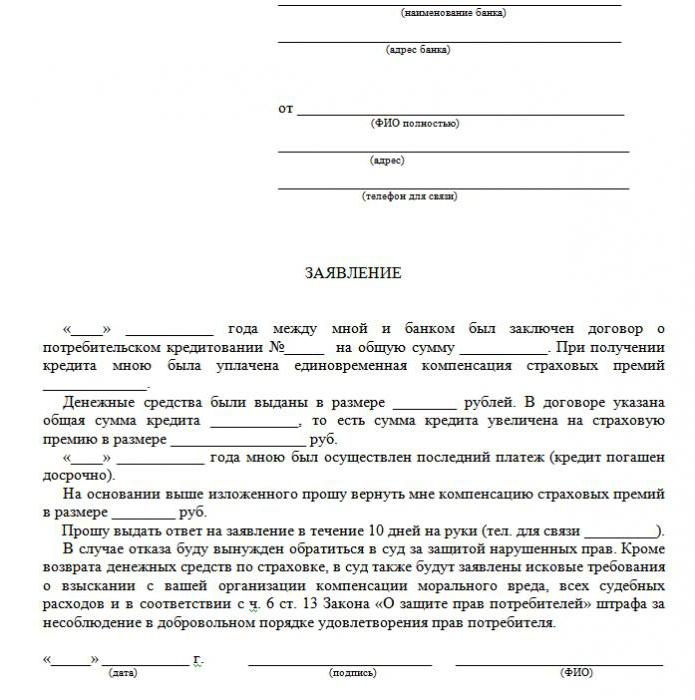

يتم تقديم عينة من رفض التأمين على القرض في المقالة.

ما أنواع التأمين التي يتم إرجاعها؟

في مجال الإقراض ، هناك أنواع طوعية وإلزامية من خدمات التأمين ، والتي تشمل سياسات مثل:

- التأمين على العقارات ، ذات الصلة للحصول على قرض مضمون من قبل العقارات ، والرهون العقارية ، حيث ينبغي حماية الضمان.

- CASCO ، عندما ، عند أخذ قرض سيارة ، يُلزم العميل العميل بتأمين السيارة المشتراة - كتعهد يمنح البنك حماية مالية. إذا كيف يمكنك رفض التأمين بعد الحصول على قرض؟ حول هذا الموضوع كذلك.

جميع أنواع الخدمات الأخرى المصاحبة لإبرام اتفاقية قرض طوعية.

يمكن إرجاع التأمين مقابل النقد ، والقروض السلعية ، وبطاقات الائتمان ، وما إلى ذلك ، مصحوبة بما يلي:

- تأمين على حياة العملاء ؛

- التأمين على الملكية ؛

- سياسة في حالة الخفض في العمل ؛

- الحماية من المخاطر المالية ؛

- التأمين على الممتلكات المقترض.

التأمين قانوني في أي حال ، لأنه خدمة إضافية مقدمة للعميل عند إبرام اتفاقية قرض. إذا لم يتم تضمينه في قائمة الإلزام ، يمكن للمقترض رفضه قانونًا. صحيح أن مثل هذا الاختيار سيؤدي إلى قرار سلبي في إصدار الأموال. عندما يقدم البنك التأمين ، لا ينتهك القانون بأي حال من الأحوال.

هل يمكنني رفض التأمين؟

يمكنك التقدم بطلب لإلغاء التأمين ، لكن ليس من السهل القيام بذلك. لحقهم في هذا الإجراء ، يقوم بعض المقترضين بمقاضاة الدائنين ، لكن هذا الخيار غير مناسب للجميع ، ولا يتم إلغاء احتمال الخسارة ، لأن موظفي البنك يمكنهم بسهولة تحويل الموقف لصالحهم. في الوقت نفسه ، يمكن للعميل أن يسأل مقرضه عما إذا كان من الممكن كتابة طلب لرفض التأمين على القرض بعد عدة أشهر من الانتهاء من العقد والمدفوعات في الوقت المناسب. ولكن لا يمكن تنفيذ إجراء مماثل إلا عند أخذ قرض استهلاكي بسيط.

الدقيقة في قانون فترة التبريد

لا يؤثر القانون الحديث على اتفاقيات المفاوضة الجماعية. إنه صالح فقط في حالة إبرام عقد مع شركة تأمين وشركة فردية. ولهذا السبب تبيع البنوك في كثير من الأحيان خدمات إضافية كجزء من اتفاقية جماعية (في الواقع ، يتصرف البنك كشركة تأمين) ، ويصبح من المستحيل إعادة التأمين خلال فترة التبريد.

التنازلات بأسعار معقولة

كثير من الناس يعتقدون أن التأمين هو إجراء إلزامي عند أخذ قرض. ومع ذلك ، يؤكد القانون الروسي الطبيعة التطوعية لعقد التأمين. المهم هو أن المؤسسة المالية قد ترفض القرض حتى دون الإشارة إلى سبب.

في معظم الأحيان ، يتم إعطاء العملاء البديل التالي:

- انخفاض سعر الفائدة البرنامج مع التأمين الإلزامي.

- ارتفاع الفائدة وعدم وجود التأمين.

يخشى الكثيرون أن الخيار رقم 2 غير مربح. وبالتالي ، فإنهم يوافقون على خدمات إضافية غير ضرورية لهم. ولكن غالبًا ما يحدث أن تكون أسعار الفائدة الأعلى أرخص من المدفوعات بموجب بوليصة التأمين ، والتي قد تصل إلى 30٪ من المبلغ الإجمالي.

إذا اختار العميل المسار الأول ، فيحق له الحصول على قرض ، ثم يصدر رفضًا قانونيًا للتأمين (نموذج الطلب أدناه). عندما تتم الموافقة على الطلب من قبل البنك وتوقيع العقد ، قد يعتبر المقترض دفع خدمات إضافية غير مبرر وإلغاء.

الوسائل

هناك طريقتان لرفض بوليصة التأمين:

- عن طريق الاتصال بالبنك بطلب مكتوب ؛

- من خلال المحكمة.

أيضا ، يمكن إصدار الرفض في حالة أنه في غضون ستة أشهر تم سداد القرض بانتظام. هذا يتطلب الإجراءات التالية:

أيضا ، يمكن إصدار الرفض في حالة أنه في غضون ستة أشهر تم سداد القرض بانتظام. هذا يتطلب الإجراءات التالية:

- اتصل بقسم الائتمان في البنك.

- قم بإعداد طلب كتابي لإنهاء عقد التأمين.

- انتظر الرد من البنك.

في كثير من الحالات ، تستجيب المؤسسات المالية بشكل إيجابي لمثل هذه الطلبات المقدمة من العملاء ، إذا لم يكن هناك تأخير في المدفوعات طوال الوقت ولم تكن هناك أحداث مؤمنة. ثم يقوم البنك بحساب أسعار الفائدة ويزيدها للتعويض عن المخاطر.

لا يجوز للمؤسسة المالية إعادة الحساب إلا بشرط أن تكون منصوص عليها في العقد. خلاف ذلك ، سوف يرفض العميل طلبه.

وثائق للذهاب إلى المحكمة

إذا لم يذهب البنك نحو المقترض ، فمن الممكن رفض التأمين على الائتمان من خلال المحكمة. من أجل رفع الدعوى ، هناك حاجة إلى الوثائق التالية:

- اتفاقية قرض

- بوليصة تأمين

- رفض البنك في الكتابة.

تأكد من تقديم دليل على فرض خدمات التأمين ، لذلك من الأفضل أن يتم تسجيل جميع المحادثات مع موظفي البنك على المسجل.من أجل زيادة فرصك في الفوز ، يُنصح بالحصول على دعم من محامٍ محترف إذا كان العميل غير مؤهل في التفاصيل القانونية.

فرص الفوز بالمحكمة مرتفعة للغاية: تحتاج فقط إلى إثبات أن سياسة التأمين فرضها البنك عن طريق الاحتيال (على سبيل المثال ، التضمين في أقساط شهرية دون سابق إنذار). إذا تم اختيار برنامج منخفض الفائدة والتأمين طوعًا ، فسيكون من الصعب للغاية رفضه.

ميزات استرداد اشتراكات التأمين

ينص التشريع الجديد على أن إلغاء تأمين الائتمان خلال فترة التبريد يضمن عودة الأموال التي ينفقها البنك على شراء بوليصة التأمين خلال عشرة أيام.

من الممكن أيضًا تلبية طلب العميل في حالة عدم وجود تأمين خلال فترة التبريد. نظرًا لأن السياسة ليست فعالة دائمًا فور توقيع العقد ، يمكن أن يكون حجم الأموال المعادة كاملاً وجزئيًا. إذا لم يكن عقد التأمين قد دخل حيز التنفيذ بعد ، فسيتم استرداد مبلغ القسط بالكامل. خلاف ذلك ، يتم خصم مبلغ الوقت المنقضي من الأموال ، والشركة لها كل الحق في القيام بذلك ، منذ تقديم الخدمة.

ميزات إعادة التأمين بعد فترة تبريد مع قرض مستحق

إذا مرت فترة التبريد بالفعل ، فإن تصميم الخدمة لا يخضع للقانون الجديد. ليست هناك حاجة للتسرع في رفع دعوى لرفض التأمين (العديد من التطبيقات تقوم بتنزيل عينة من التطبيق على الإنترنت). حاول بشكل أفضل الاتصال بمصرفك. العديد من المؤسسات أصبحت الآن مخلصة جدًا للعملاء وتمنحهم الفرصة لرفض خدمات إضافية حتى بعد مرور خمسة أيام. هذه هي الطريقة التي تعمل بها بنوك VTB 24 (وفقًا للعقود التي تم تنفيذها قبل 1 فبراير 2017) و Home Credit و Sberbank (30 يومًا).

إذا قمت بإرسال مطالبة إلى المنظمة ، فسيأتي الرفض تمامًا تقريبًا ، مبررًا أن العميل نفسه وقّع الطلب. في هذه الحالة ، يمكن للمقترض الواثق أن يذهب إلى المحكمة فقط ، ومن الأفضل القيام بذلك من خلال محامين يمكنهم اقتراح بعض الثغرات. ومع ذلك ، في الواقع ، من الصعب جدًا إعادة الأموال ، لأن الشخص نفسه وافق على الخدمة وحتى دفع ثمنها.

السداد المبكر واسترداد التأمين

هل من الممكن إعادة التأمين إذا تم سداد القرض قبل الموعد المحدد؟ نظرًا لوضع السياسة لفترة سداد القرض ، يحق للشخص الذي سددها قبل الموعد المحدد تمامًا الحصول على جزء من رسوم خدمة التأمين. إذا تم الحصول على القرض لمدة عامين ، وتم دفع 60،000 روبل للتأمين ، ثم في حالة السداد في عام ، من المفترض أن يرد 30000 روبل. بشكل عام ، ينبغي معالجة هذه المشكلة إلى البنك.

يتم تقديم طلب لاسترداد إما عند كتابة طلب السداد المبكر ، أو مباشرة بعد إغلاق القرض. لحل هذه المشكلة ، يمكن للبنك إرسال العميل مباشرة إلى شركة التأمين. هناك قد طلب نموذج طلب لرفض التأمين.

تصرف نفسك أو اتصل بمحام؟

إذا قمت بإعادة التأمين في غضون خمسة أيام المنصوص عليها في القانون ، فلن تحتاج إلى مساعدة محام. ولكن بعد هذه الفترة ، ستصبح العملية معقدة وفي بعض الحالات مستحيلة. إذا رفض البنك ، فلا يزال من المفيد البحث عن مساعدة قانونية مؤهلة ، حيث سيكون الأخصائي أكثر كفاءة في هذا الأمر.

لتجنب مثل هذه التأخيرات والتكاليف غير المخطط لها للتأمين الخفي ، يجب عليك أن تدرس بعناية كل فقرة من شروط اتفاقية القرض ، حيث أن بعض البنوك يمكن أن تحصل على خصم أقساط التأمين. لذلك ، يجدر قضاء الوقت في دراسة العقد لتجنب المشاكل المالية والتقاضي.

إذن ، لا يلزم تقديم نموذج طلب لإلغاء تأمين القروض.

هل تفكر اليوم في كيفية الحصول على قرض قانوني؟

هل تفكر في بدء عملك الخاص؟

هل لديك أي ديون؟ هل تريد دفع الرسوم المدرسية؟

هل تحتاج إلى قرض عاجل لدفع الفواتير؟

هذه هي فرصتك لتحقيق رغباتك. سوف نساعدك في جميع أنواع القروض.

القروض والقروض التجارية والقروض الطلابية؟

نحن نقدم قرض خاص من أي نوع

قرض بفائدة 2 ٪ لمزيد من المعلومات

اتصل بنا عبر البريد الإلكتروني {fhacyberservics@gmail.com}

معلومات عن الوظائف:

مبلغ القرض:

اسم المقترض:

معلومات الاتصال بالمقترض:

أنت والدولة:

المدينة:

الجنسية:

تمويل القرض:

مدة القرض:

الحالة المدنية:

التصحيح:

بول:

الدخل الشهري:

البريد الإلكتروني: fhacyberservics@gmail.com

هاتف: +1903) 568-0039

السيد توني روك

مستشار عام

ذكّرت القوات المسلحة التابعة للاتحاد الروسي البنوك بضرورة إعادة الأموال إلى المقترضين الذين رفضوا التأمين

أعلن مواطن في ختام اتفاقية القرض مشاركته في برنامج التأمين الجماعي الطوعي ضد فقدان العمل والحوادث ومرض المقترضين من القرض. بعد خمسة أيام ، رفض المقترض التأمين وطالب بإعادة الأموال المدفوعة إلى البنك للتأمين. لم يعيد البنك الأموال - في المستندات اتفق الطرفان على أن رفض التأمين ممكن ، لكن الدفع مقابل ذلك غير قابل للاسترداد.

بالنظر إلى هذا النزاع ، أشارت المحكمة العليا إلى أن جميع عقود التأمين الطوعية مع الأفراد اعتبارًا من 2 مارس 2016 يجب أن تمتثل لمتطلبات البنك المركزي للاتحاد الروسي لشروط وإجراءات تنفيذ أنواع معينة من التأمين الطوعي. في ذلك الوقت ، كانت هذه المتطلبات تنص على إعادة قسط التأمين في حالة رفض المؤمن له التأمين خلال خمسة أيام عمل من تاريخ إبرام عقد التأمين (الآن زادت هذه الفترة إلى 14 يومًا تقويميًا).

بالإضافة إلى ذلك ، نفت القوات المسلحة للاتحاد الروسي حجة أخرى لا لصالح المقترض: لاحظت المحاكم الأدنى أنه بما أن عقد التأمين جماعي ، لا تنتهك حقوق المقترض كمستهلك. وقام البنك بدور المؤمن في هذه الاتفاقية - أبرم اتفاقية تأمين لصالح المواطنين الذين انضموا إلى برنامج التأمين. وإذا كان الأمر كذلك ، فإن متطلبات CBR لا تنطبق ، لأنها تنطبق فقط على الأفراد. ومع ذلك ، لاحظت المحكمة العليا أنه بما أن مصلحة المقترض في الممتلكات كانت مؤمنة ، فهذا يعني أنه المؤمن عليه.

المستند: تحديد القوات المسلحة للاتحاد الروسي في 31 أكتوبر 2017 N 49-KG17-24

ماذا يفعل الناس؟