الأموال التي يتم استثمارها في الأصول الثابتة (أو رأس المال) ، وكذلك في الأوراق المالية طويلة الأجل ، هي استثمارات رأسمالية. هذا هو مصطلح جماعي. تختلف الاستثمارات الرأسمالية عن الأموال المستثمرة في الأوراق المالية قصيرة الأجل أو الأصول الجارية. إذا سارت الأمور على ما يرام ، فسيتم توزيع الأصول ذات القيمة غير الرأسمالية خلال فترة إعداد التقارير التي تبلغ اثني عشر شهرًا ، أي السنة المالية ، ويمكن أن تنعكس أنشطة الشركة في دوران هذه الاستثمارات في التقرير. لا يمكن الوفاء باستثمارات رأس المال خلال هذه الفترة.

المحاسبة

يعكس التقرير المحاسبي جميع الاستثمارات والاستثمارات الرأسمالية في الحساب 08 ، المكرس للاستثمارات في الأصول غير المتداولة. للتسجيل دون أخطاء ، هناك إجراء معين لتنفيذه. إرشادات محاسبة الأصول الثابتة ، وكذلك العقارات ، إذا كانت الاستثمارات والاستثمارات الرأسمالية قد اكتملت بالفعل لهذه الكائنات ، فقد تم بالفعل إعداد وثائق المحاسبة الأولية المتعلقة بالقبول والتحويل وتقديمها للتسجيل في الدولة ، حيث سيتم تسجيل التغييرات التي تم إجراؤها وتشغيلها فعليًا ، في الفقرة 52 من هذا الحكم.

الاستثمارات الحقيقية في الأصول الثابتة (رأس المال الثابت) هي أيضًا تكاليف توسيع المشروعات القائمة أو الإنشاءات الجديدة أو إعادة البناء أو شراء المعدات أو الآلات أو إعادة المعدات الفنية أو أعمال التصميم أو المسح وما شابه. يتضمن محاسبة الاستثمارات الرأسمالية الكثير من المكونات. وهذا يشمل أيضا الاستثمارات في بناء المساكن ، والمرافق الثقافية والمحلية.

الإحصاء والتحليل

استثمارات رأس المال (أو تكوين رأس المال) موجودة باستمرار في كل من المحاسبة الإحصائية والتحليل الاقتصادي. محتواها الاقتصادي هو جزء من المنتج الاجتماعي ، في جوهره هو صندوق تراكم يهدف إلى الإنجاب. الاستثمارات في بناء رأس المال ، في اقتناء وسائل العمل ، المعدات - هذا هو الشكل الرئيسي لاستثمار الأموال وفقا للمصطلح المعني.

يمكن القيام باستثمارات رأس المال من قبل الأفراد والكيانات القانونية ، وبالطبع من قبل الدولة. يتم تفسير مفهوم الاستثمارات الرأسمالية على نطاق واسع ، ولكن الهدف الرئيسي من هذه الاستثمارات هو نفسه عادة - إنه العمل على تنمية الاقتصاد الوطني ، وقاعدته المادية والتقنية ، وزيادة القدرات الإنتاجية للصناعة أو الزراعة ، وكذلك أي صناعات أخرى. هذا هو العمل لتسريع وتيرة التقدم العلمي والتكنولوجي.

شكل

إن أساس تطوير أو إنشاء القاعدة المادية والتقنية للجمعيات والمؤسسات والصناعات بأكملها هي استثمارات رأسمالية. الاستثمار الحقيقي (ما نسميه الشراء المباشر لرأس المال في مجموعة واسعة من الأشكال) هو الاستثمار في التكاثر ، في الأصول غير الملموسة ، في النمو المستقبلي للمخزونات أو المخزونات. يرتبط هذا أساسًا بالإنتاج أو الأنشطة التشغيلية (التجارية) للمؤسسة. اليوم ، الاستثمارات الحقيقية لها الأشكال الرئيسية التالية.

- ويجري استكمال مجمع الممتلكات كاملة. تحظى هذه الاستثمارات الآن بشعبية غير عادية: يتم تنفيذ العملية الاستثمارية لأكبر المؤسسات التي توفر تنويع الإنتاج على المستوى الإقليمي أو السلعي.يتطور هذا النوع من الاستثمار لأن الخصخصة و (أو) إفلاس عدد متزايد من الشركات يتم تنفيذها ، وتم الحصول عليها ليست باهظة الثمن وبالتالي مربحة.

- الاستثمارات في بناء رأس المال. ترتبط هذه العملية الاستثمارية بمرفق جديد ، مع بنائه وفقًا لمشروع قياسي أو مطور خصيصًا له دورة كاملة من الناحية التكنولوجية في المناطق المخصصة بشكل خاص. إذا كانت الشركة تخطط لزيادة حجم أنشطتها بشكل جذري ، فمن الضروري ببساطة اللجوء إلى بناء جديد. هذا تطوير منتجات جديدة ، وتنويع الإنتاج حسب المنطقة - إنشاء فروع أو فروع وما شابه ذلك.

- إصلاح الاستثمار أو إعادة بناء الإنتاج. هذه هي عملية الاستثمار المتعلقة بالتحول الأساسي لعمليات الإنتاج. إعادة الإعمار ينطوي على توسيع المباني - سواء الصناعية أو غير الموجودة ، وبناء المباني الجديدة وإصلاح المباني القائمة ، إذا لزم الأمر من قبل الأشياء المستثمرة. غالباً ما تحدث الاستثمارات في بناء رأس المال في المؤسسات الحديثة.

- التحديث. ترتبط عملية الاستثمار هذه بالتغيرات الهيكلية في أسطول المعدات والآليات والآلات التي تستخدمها الشركة أو حتى كاملها.

- اقتناء الأصول الفردية - ملموسة ومبتكرة ، وليس ملموسة. تتعلق عملية الاستثمار هذه بتجديد الأصول الثابتة أو زيادتها ، وزيادة مخزون المواد الخام أو البضائع أو المواد ، مع الحصول على منتجات البرمجيات الحديثة وبراءات الاختراع والعلامات التجارية والدراية الفنية وغيرها من الأصول التي تضمن توسيع الكميات وزيادة كفاءة الإنتاج. يجب الاعتراف بأن مثل هذه الاستثمارات في شكل استثمارات رأسمالية أصبحت مؤخرًا تحظى بشعبية كبيرة.

إدارة

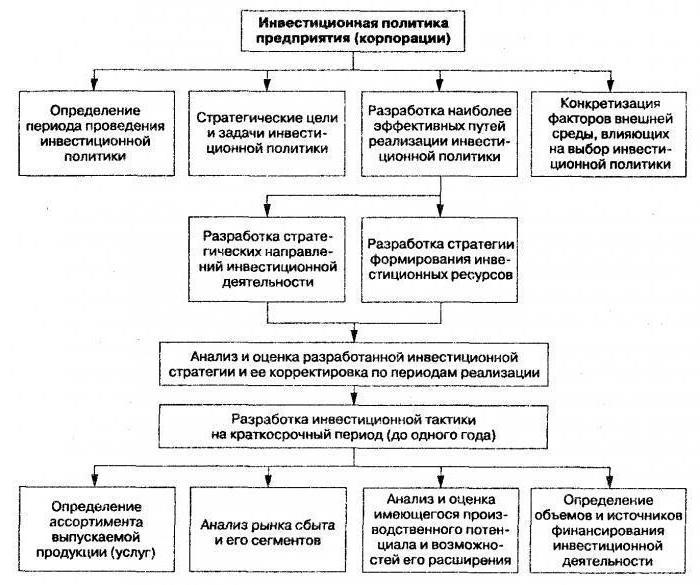

تتم عملية إدارة استثمار رأس المال على مراحل. تحتاج أولاً إلى تحليل الاستثمار الحقيقي في الفترة السابقة ، لتقييم مستوى نشاط المؤسسة من حيث الاستثمارات ودرجة إتمام البرامج والمشاريع الاستثمارية التي تم إطلاقها مسبقًا. من الضروري دراسة ديناميات الحجم الإجمالي لاستثمارات رأس المال في نمو الأصول الحقيقية ، لتعيين نسبة الاستثمارات في إجمالي الاستثمار في الفترة المخططة مسبقًا. النظر في درجة تنفيذ البرامج الاستثمارية والمشاريع مع مستوى تنمية الموارد المستثمرة لهذا الغرض ، وهذا هو ، كل ما يتعلق بالكائنات التي تم تطبيق الاستثمار الحقيقي. لتحديد درجة إكمال البرامج والمشروعات التي بدأت بالفعل ، لتوضيح الكمية اللازمة من موارد الاستثمار لإكمالها - هذه هي الخطوات التالية. وبعد ذلك - لاستكشاف درجة فعالية برامج الاستثمار الحقيقية المنجزة بالفعل في مرحلة تشغيلها. النظر في هذه الأشكال من الاستثمار في رأس المال وفقا للمؤشرات التي تم تصميمها.

تتمثل المرحلة التالية في تحديد الحجم الإجمالي للاستثمار الحقيقي في الفترة التي سيتم: الأنشطة التجارية. من الضروري هنا مراعاة ديناميكيات الاستثمارات غير المكتملة ، أي استثمارات الميزانية في مشاريع بناء رأس المال غير المكتملة مسبقًا. بعد ذلك ، يجب تحديد شكل وهيكل الاستثمارات الرأسمالية وفقًا لخطوط نشاط المؤسسة من أجل ضمان إعادة إنتاج الأصول غير الملموسة والأصول الثابتة ، وتوسيع حجم الأصول الخاصة المعدة للتداول.

اختيار المشروع

وفقًا لأهداف الاستثمار الحقيقي ، بعد اختيار شكل استثمار رأس المال ، تحتاج إلى البدء في تطوير المشاريع الاستثمارية. أولاً ، تم تطوير خطة العمل في إطار هذا المشروع. يمكن تقديم المشاريع الاستثمارية الحقيقية الصغيرة في نسخة قصيرة من خطة العمل ، حيث يتم الكشف فقط عن الأقسام التي تحدد جدوى المشروع. بالإضافة إلى وضع خطة عمل ، قبل تصميم هذه المرحلة من الإدارة يتطلب العديد من الإجراءات. بادئ ذي بدء ، هو دراسة سوق الاستثمار مع العرض الحالي ، حيث يتم اختيار الأكثر واقعية لدراسة شاملة ، المقابلة للتنويع الإقليمي والصناعي للمشروع.

بعد ذلك ، يجب عليك مراعاة الشروط والفرص للحصول على التقنيات أو المعدات أو أنواع أخرى من الأصول الفردية ، ثم إجراء فحص تفصيلي للكائنات الاستثمارية المحددة. تتمثل المرحلة التالية من إدارة استثمار رأس المال في تقييم فعالية المشروعات المختارة أو المتقدمة بشكل صحيح ، مع مراعاة جميع عوامل الخطر ، مع تحليل وتقييم الفعالية - هل ستزيد القيمة السوقية لهذه المؤسسة. في الوقت نفسه ، من الضروري تحديد وتقييم المخاطر الكامنة في كل مشروع استثماري ، للتحقق من الامتثال لمستوى دخلها المتوقع.

البرنامج

يتم تنفيذ برنامج مشروع استثمار المؤسسة على أساس التقييم والتصنيف وفقًا لمعايير الربحية والسيولة والمخاطر ، بالإضافة إلى الامتثال لسياسة الاستثمار الخاصة بمشروع كل مشروع على حدة. نظرًا لوجود قيود موضوعية على الحجم الكلي والمحتمل لموارد الاستثمار ، يجب أن يتضمن البرنامج مشاريع من شأنها أن تضمن أعلى معدل لتطوير المؤسسة في الفترة الاستراتيجية ونمو قيمتها السوقية. الشيء الرئيسي هو ضمان تنفيذ جميع المشاريع الاستثمارية الفردية وتنفيذ برنامج الاستثمار. الأدوات في هذه الحالة هي تطوير الميزانية الرأسمالية ، واختيار خطط التمويل ، وإعداد جدول زمني للتنفيذ.

يجب أن يحدد مخطط تمويل كل مشروع الأساس المالي لتنفيذه ، وبالتالي فهو الأساس لبناء موارد الاستثمار ، وتخطيط ميزانيات العمل الفردي. عادة ، يتم وضع ميزانية رأسمالية لمدة تصل إلى عام ، مما يعكس جميع إيرادات الأموال وجميع النفقات المرتبطة بتنفيذ هذا المشروع. يجب أن يحدد الجدول الزمني للبرنامج الوقت المحدد لكل نوع من أنواع العمل الفردي الذي يتعين القيام به مع مخاطر الفشل في تعيين أشخاص محددين - ممثلين للمشروع أو المقاول. من الضروري ضمان المراقبة والتحكم المستمرين في تنفيذ المشاريع والبرامج الاستثمارية. في هذه المرحلة من الإدارة ، تخضع المؤسسة لسيطرة الاستثمار بالنسبة للمؤشرات الفعالة الرئيسية لكل مشروع استثماري. يستمر هذا التحكم حتى نهاية دورة حياة البرنامج والبرنامج.

قيمة

الاستثمارات الرأسمالية هي الأساس لتطوير أي نوع من الإنتاج ، واستقلالها في السوق. الدولة ، بمساعدة الاستثمارات الحقيقية ، تعزز قدرتها الدفاعية. الاستثمارات في بناء رأس المال (الاجتماعية والإسكان والثقافي - المباني السكنية والمدارس والجامعات والمستشفيات ورياض الأطفال والملاعب والمسارح والمتاحف وغيرها) تلبي مباشرة الاحتياجات والاحتياجات الاجتماعية.

يمكن إجراء استثمارات رأس المال دون مرحلة البناء ، عند شراء الآلات الزراعية والمركبات والمعدات التكنولوجية. وهنا فترتان - الاستثمارات والاستثمارات الرأسمالية - تميزان أي حركة في المجال الاقتصادي ، حيث أن لها خصائص مشتركة.بادئ ذي بدء ، هؤلاء هم الأشخاص الذين يقومون ببناء أعمالهم الخاصة أو يحاولون إنشاء شخص غريب لتلقي الدخل السلبي لأنفسهم. وثانيًا ، إنها دائمًا ما تكون قيمة مالية كبيرة مع فترة تطوير طويلة ، وهذه دائمًا ما تكون مخاطر عالية.

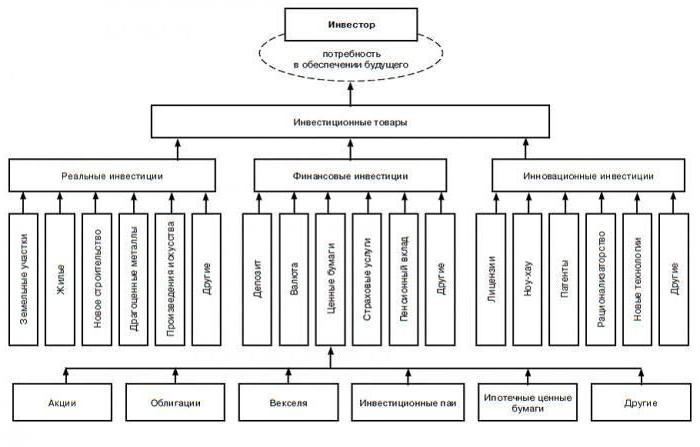

الاستثمارات - أربعة أنواع

يمكن أن تؤدي الاستثمارات طويلة الأجل للأموال إلى إنشاء شركات جديدة وتحديثها سواء داخل البلاد أو خارجها. الشيء الرئيسي هو إتقان هذه الأموال حتى تحقق ربحًا. تم تصميم استثمارات المشاريع ، أي الاستثمارات المحفوفة بالمخاطر ، من أجل الاسترداد السريع للأموال المستثمرة ، وغالبًا ما تكون مسألة الأسهم في مجالات جديدة من الأعمال مرتبطة بالمخاطر العالية. الاستثمار المباشر - استثمار في رأس المال المصرح به من أجل الاستفادة والحصول على حقوق إدارة هذا الكيان التجاري.

ترتبط استثمارات المحافظ الاستثمارية بمجموعة من قيم الاستثمار - هذا هو شراء الأصول والأوراق المالية. المعاشات هي الاستثمارات التي تولد الدخل بانتظام ، ويتم استثمارها في صناديق التقاعد والتأمين. هناك الكثير من الفرص الاستثمارية في العالم الحديث ، ولكل منها مزاياها ومخاطرها. وهذا ينطبق على الأسهم والسندات والأوراق المالية الحكومية والأوراق المالية والعقارات.

استثمارات رأس المال

إذا تم استثمار رأس المال الثابت للشركة ، فهو استثمار رأسمالي يمكنه دعم الإنتاج الحالي أو بناء استثمار جديد. ينبثق هيكل الاستثمارات الرأسمالية من خصوصية الاستثمارات في الأصول غير المتداولة ، أي أنها استثمارات في تكوين رأس المال. من خلال الاستثمارات الرأسمالية التي غالبا ما تعمل المؤسسة.

يمكنك بالطبع إنفاق رأس المال وتحقيق أرباح سريعة. ومع ذلك ، ستضيع الأرباح المستقبلية على المدى الطويل ، ومن المحتمل أن تفقد القدرة على المنافسة في السوق أيضًا. لتحليل الربحية المستقبلية ، تحتاج إلى معرفة هيكل استثمارات رأس المال وجميع التغييرات المتعلقة بسياسة الاستثمار. يمكن أن يكون الهيكل القطاعي ، الإقليمي ، الإنجابي ، التكنولوجي ، ولكل نوع العديد من الميزات.

جذب الاستثمارات

من أجل جذب الاستثمار ، يجب أن يكون لدى المؤسسة ، أولاً وقبل كل شيء ، خطة مدروسة شاملة واعدة لأنشطتها المستقبلية. يريد المستثمرون بالتأكيد أن يطمئنوا إلى أن ودائعهم لن تضيع ، ولكن على العكس من ذلك ، فإنهم سيحققون أرباحًا جيدة. بالإضافة إلى ذلك ، سمعة جيدة هو المهم. من غير المحتمل أن يستثمر المستثمرون في مؤسسة الظل ، فهم يحتاجون بالتأكيد إلى الثقة. وهذا يعني أن أنشطة الشركة يجب أن تكون مفتوحة وشفافة ، مع تقارير محاسبية واضحة وعمل جيد مع وسائل الإعلام. من الواضح أيضًا أن المستثمرين يختارون المؤسسات في تلك البلدان التي ينتصر فيها الاستقرار في الودائع.

في الممارسة العملية ، ومع ذلك ، فإن كل هذه الشروط هي أكثر أهمية للمستثمرين المحفظة. لا يمكن ضمان ثقة المستثمر في التخلص من الأرباح من رأس المال المستثمر ، حتى من خلال شفافية المحاسبة ومراعاة حكم القانون ، ولكن من خلال الاتصالات في البرلمان أو الحكومة ، ويمكن للمستثمر أيضًا الحصول على حق المراقبة المباشرة من خلال شراء حصة مسيطرة وإدارة شخصية.