ضريبة الدخل الشخصية تعني ضريبة الدخل الشخصية. يتم إدخال مقدار الدخل والضريبة المحتجزة منه في المستند في النموذج 2-NDFL. تعتبر الشهادة 6-NDFL شكلاً جديدًا من تقارير أصحاب العمل ، والتي تشير إلى جميع الضرائب المستحقة والمحتجزة والمدفوعة بالكامل. يتمتع كلا الشكلين من الشهادات بالقوة القانونية في مؤسسات الدولة ؛ ولا ينبغي أن يكون هناك تباين في ضريبة الدخل المكونة من 6 أفراد وضريبة الدخل الشخصية.

لدى الكثير منهم أسئلة حول ملء التقارير. وإذا كان كل شيء أوضح ، حسب الإشارة الأولى المألوفة ، فإن الارتباك يحدث في الغالب مع النموذج الجديد. في هذه المقالة ، سوف نتعرف على كيفية إعداد التقارير السنوية وتقديمها بشكل صحيح إلى مصلحة الضرائب.

حوالي 2 حفرة

هذا النموذج إلزامي:

- معلومات كاملة عن صاحب العمل (اسم الشركة ، تفاصيلها).

- معلومات عن الموظف (F. I. O. ، TIN ، معلومات جواز السفر ، مكان الإقامة).

- الدخل الشهري ، 13 ٪ - وهذا هو معدل له.

- معلومات حول الخصومات مع أكوادها (خصم قياسي أو اجتماعي أو ممتلكات).

- مبالغ الضرائب المحتجزة.

- إجمالي المبالغ (الدخل والخصومات والضرائب).

استفسارات هذا النموذج تعطي:

- فرد ذو دخل يخضع صاحب العمل للضريبة.

- فرد ذو دخل لا يخضع صاحب العمل للضريبة منه.

يتم ملء هذه الشهادة في نموذج مصمم خصيصًا. في النموذج الجديد للنموذج الموجود في الزاوية العلوية اليسرى يوجد رمز شريطي تم تعيينه وفقًا للقواعد. يتم ملء مزيد من المعلومات بالترتيب التالي:

- فترة إصدار الشهادة ؛

- وكيل الضرائب (صاحب العمل) ؛

- معلومات الموظف ؛

- معلومات عن الدخل الخاضع للضريبة بمعدل 13 ٪ (من المهم الإشارة إلى رمز الدخل) ؛

- معلومات خصم الضرائب ؛

- معلومات حول المبلغ الإجمالي للدخل والضرائب.

كيف تملأها بشكل صحيح؟

من المهم الحصول على معلومات حول الإكمال الصحيح للتقرير السنوي لـ 6 NDFL و 2-NDFL ، نظرًا لأنه مقبول من قبل دائرة الضرائب في روسيا ، يتم إصدار شهادات 2 NDFL للموظفين بناءً على طلبهم ، على سبيل المثال ، إلى البنك.

يتم تسجيل المبالغ بالروبل مع الإشارة الإلزامية على كوبيلك ، باستثناء ضريبة الدخل. يتم توفيرها بالكامل في روبل. إذا كان المبلغ هو قرش ، ثم أقل من 50 كوبيل. يتم التخلص منها ، ويتم تقريب أكثر من 50 كوبًا ، في حين تتم إضافة وحدة إلى المبلغ الموجود بالروبل.

إذا تم تطبيق معدلات مختلفة على دخل الموظف خلال العام ، على التوالي ، فإن الفقرات 3-5 تساوي عددهم.

إجراءات لارتكاب خطأ في المساعدة

هناك أوقات عندما تكون هناك أخطاء في الشهادة. في هذه الحالة ، يجب أن تتصرف وفقًا لإجراءات تصحيح الأخطاء. يحتوي العنوان على حقل خاص "رقم التصحيح". التصحيحات لها أرقامها الخاصة:

- "00" تعني ملء النموذج الأساسي ؛

- يشار إلى "01" ، "02" ، وما إلى ذلك ، عند إكمال الشهادة المصححة ، والتي يتم إصدارها بدلاً من الشهادة السابقة ، بشهادة أكثر مما هو موضح في الشهادة السابقة ؛

- "99" تعني إلغاء الشهادة.

يتم تقديم النموذج المصحح من نموذج التقرير السنوي 2-NDFL لإزالة الخطأ في النموذج الذي تم تقديمه في البداية ، ويتم تقديم نموذج الإلغاء لإلغاء البيانات غير الضرورية للتقديم. إذا لم تقبل مصلحة الضرائب الشهادة (لذلك ، تتم الإشارة إلى الأخطاء في التحكم في التنسيق في البروتوكول) ، تتم كتابة شهادة جديدة ، وليس تسوية. لذلك ، عند ملء شهادة جديدة ، أشر إلى الرقم "00" والتاريخ الجديد.

ما هو الموعد النهائي؟

يجب تقديم الشهادة ، حيث يشار إلى دخل موظفي المنظمة ، في الوقت المحدد. يقدم وكيل الضرائب معلومات عن دخل الموظفين وفقًا لشهادة 2-NDFL من دائرة الضرائب الفيدرالية في مكان التسجيل. ستكون التقارير الفترة الضريبية الماضية. فإنه يشير إلى مقدار الضرائب المحسوبة ، حجب وتحويلها إلى ميزانية الاتحاد الروسي.

يجب تقديم التقرير كل عام في الوقت المحدد ، في الشكل والشكل والنظام ، والتي تتم الموافقة عليها من قبل الخدمات التنفيذية الاتحادية المرخص لها بعمليات التفتيش والإشراف في مجال الضرائب والرسوم.

يجب تقديم المعلومات في شكل إلكتروني باستخدام قنوات الاتصالات أو في شكل ورقي (على الوسائط الإلكترونية). إذا ، منذ بداية عام 2016 ، دفعت مؤسسة ما دخلاً إلى 25 موظفًا أو أكثر ، فيجب عليها تقديم شهادات 2 NDFL لعام 2016 بالتنسيق الإلكتروني باستخدام قنوات الاتصال من خلال مشغل يعمل في إدارة المستندات الإلكترونية. لا يمكنك استخدام محركات الأقراص الثابتة ومحركات الأقراص المحمولة وما إلى ذلك. إذا دفع صاحب العمل أقل من 25 موظفًا في الفترة الضريبية ، يتم تقديم الشهادات في شكل ورقي.

هذه التعديلات منصوص عليها في الفقرة 2 من المادة 230 من قانون الضرائب. تتعلق أيضًا بتقارير عام 2015. وفقًا لذلك ، إذا قام صاحب العمل بتحويل الدخل إلى 25 موظفًا أو أكثر في عام 2015 ، فيجب تقديم المعلومات فقط عبر الإنترنت.

يجب أيضًا تقديم المعلومات المتعلقة بعدم قابلية الاقتطاع الضريبي لعام 2017 في شكل إلكتروني إذا نقل صاحب العمل الدخل إلى 25 موظفًا على الأقل.

في نهاية السنة ، يقدم صاحب العمل دون إخفاق شهادة ، على سبيل المثال ، 2-NDFL لعام 2016 ، للتفتيش:

- في موعد لا يتجاوز أول مارس مع علامة "2". يتم إصدار هذه الشهادة لهؤلاء الموظفين الذين لا يتم حجب ضريبة الدخل الشخصية الخاصة بهم (على سبيل المثال ، تقديم مساعدة مالية أو تقديم هدايا للأشخاص الذين لا يعملون في المنظمة ، بمبلغ يزيد على 4000 روبل.

- حتى اليوم الأول من شهر أبريل مع علامة "1". فيما يلي معلومات عن الدخل بالمبلغ الإجمالي المكتسب للعام السابق ، وهو القاعدة الضريبية التي يتم من خلالها حجب ضريبة الدخل الشخصية.

هذه هي المواعيد النهائية لتقديم التقرير السنوي 2-NDFL.

مساعدة 6-ضريبة الدخل الشخصية

شهادة 6 - NDFL هي وثيقة لتقديم بيانات صاحب العمل دفع الدخل للأفراد. يتم تقديمه في شكل ملخص للمعلومات العامة عن دخل الموظفين لفترة معينة وعن الضريبة المحتجزة من هذه المبالغ. التقارير ربع سنوية ، أي كل ثلاثة أشهر. الإبلاغ مطلوب في شكل إلكتروني. ولكن إذا كان لدى المنظمة أقل من 25 موظفًا ، فيمكنك إرسالها بتنسيق ورقي.

عند إصدار شهادة ، تحتاج إلى التأكد من امتلاء جميع الخلايا. تمتلئ الأعمدة الفارغة بشرطة ، في صفحة العنوان والصفحة الثانية. يتعين على جميع وكلاء الضرائب تقديم هذا النموذج. وتشمل هذه المشاريع الفردية رجال الأعمال والمحامين وكتاب العدل. يجب أن تعكس الإيرادات جميع الأفراد الذين يعملون في المشروع. عند الحديث عن الدخل ، فإنها تعني الرواتب وأرباح الأسهم والمكافآت بموجب عقود القانون المدني.

كيفية تقديم تقرير سنوي 6-ضريبة الدخل الشخصية؟

من المهم أن تعرف أنه من الضروري تقديم تقرير على أساس متزايد ، أربع مرات في السنة:

- في الربع الأول ؛

- في نصف عام ؛

- في 9 أشهر ؛

- في السنة.

وفقًا للقانون ، يتم تقديم تقارير ربع سنوية على هذا النموذج إلى التفتيش في موعد لا يتجاوز بداية اليوم الأخير من الشهر التالي لربع التقارير. يتم إرسال الحساب السنوي قبل اليوم الأول في أبريل من العام التالي. هناك عقوبة للتأخر في تقديم التقرير. لكل شهر تأخير ، تكون التكلفة ألف روبل. لذلك ، من الأفضل محاولة إرسال تقارير عن ضريبة الدخل المكونة من 6 أفراد في الوقت المحدد منذ عام 2017.

في شكل ورقي ، لا يُسمح بهذه الشهادة إلا للمنظمات التي يقل عدد موظفيها عن 25 موظفًا.

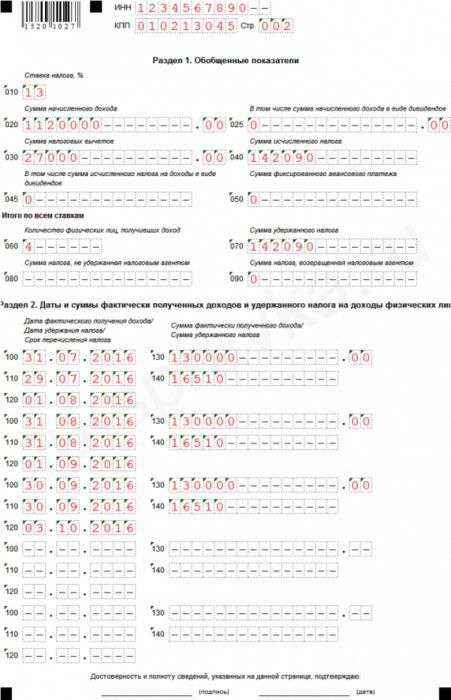

شهادة عينة 6 حفرة

كانت عينة التقرير السنوي لـ 6 NDFL صالحة لمدة عام تقريبًا ، لكن لدى وكلاء الضرائب والمحاسبين أسئلة كثيرة يجب ملؤها.

تحتوي المساعدة على صفحة عنوان وصفحة ثانية تحتوي على قسمين آخرين. إذا لم تكن هناك أسطر كافية للتقرير ، فيمكنك ترقيم الأوراق الإضافية. عادة لا توجد مساحة كافية عند ملء القسم الثاني ، والذي يوجد على نفس الورقة كما في القسم الأول. في هذه الحالة ، لا تحتاج إلى نسخ محتويات القسم الأول.

في تذييل الصفحة الأولى ، يتم ملء TIN و PPC للمؤسسة التي تقدم البيانات. إذا تم توفير المعلومات من قبل فرع الشركة ، فسيتم ملء نقطة تفتيش الفرع.

تحت العنوان يوجد السطر "رقم التعديل" ، الذي يشير إلى الطرق التي يتم بها ملء التقرير. إذا تم العثور على خطأ أو عدم دقة في التقرير ، فيمكن تصحيحها عن طريق إرسال نسخة معدلة من التقرير. وفقًا لذلك ، إذا تم إرسال التقرير لأول مرة ، تتم الإشارة إلى ثلاثة أصفار في العمود الضروري. إذا كان من الضروري توضيح الحسابات ، فقم بالإشارة إلى الأرقام "001" ، "002" ، إلخ.

في السابق ، عند تقديم تقارير حول ضريبة الدخل الشخصي ، لم يتم تقسيم السنة إلى فترات إعداد التقارير ، على التوالي ، وفقًا لقانون الضرائب في الاتحاد الروسي ، لم تكن "فترة الإبلاغ" مهمة فيما يتعلق بهذه الضريبة. الآن ، يتم إدخال قيمة "فترة العرض" في نموذج التقرير ، وهذا هو الموعد النهائي لتقديم التقرير السنوي لضريبة الدخل المكونة من 6 أفراد والذي تم تقديم التقرير من أجله.

رمز الضريبة مكتوب أدناه ، حيث يرسل صاحب العمل البيانات. الرمز مكون من أربعة أرقام: أول رقمين هما رقم المنطقة ، والرقمان الثانيان هما رمز الاستقصاء. يجب أن نتذكر أنه تم تقديم التقرير إلى التفتيش في موقع الشركة أو الفرع. يقدم رواد الأعمال الأفراد تقارير إلى مكتب الضرائب في مكان إقامتهم.

بواسطة الكود الموجود في السطر "حسب الموقع (المحاسبة)" ، يمكنك تحديد المؤسسة التي تقدم تقريرًا. يشار إلى هذه الرموز في الإجراء لملء التقرير السنوي 6-NDFL:

- حيث تم تسجيل المنظمة الروسية - "212" ؛

- حيث تم تسجيل فرع الشركة - "220" ؛

- يشير دافعو الضرائب الكبار إلى "213" ؛

أصحاب المشاريع الفردية لديهم رموزهم الخاصة:

- IP على USN أو النظام العام - "120".

- IP على UTII أو براءة اختراع - "320".

في السطر الخاص بموظف الضرائب ، يرجى الإشارة إلى اسم المنظمة. يمكنك أيضًا الإشارة إلى اسم قصير ، إن وجد.

عند ملء تصنيف عموم روسيا لمناطق تشكيل البلديات (OKTMO) ، من الضروري الإشارة إلى رمز التعليم في الموقع الذي توجد به المنظمة أو فرعها وتسجيله (عند تقديم تقرير الفرع). وهذا هو ، رمز التقرير السنوي هو 6-NDFL. يحدث أن يحصل الموظفون على دخل ، على سبيل المثال ، الأجور ، والمكافآت ، وما إلى ذلك ، سواء من الشركة الأم ومن وحدتها. في هذه الحالة ، توفر عمليات التفتيش حسابين برموز مختلفة لـ OKTMO.

الصفحة الثانية من مساعدة ضريبة الدخل الشخصية 6

في الصفحة الثانية من المساعدة ، هناك قسمان آخران يجب ملؤهما ، كل قسم بدوره مقسم إلى أقسام فرعية.

في القسم الفرعي الأول من المؤشرات العامة ، يشار إلى معدل الضريبة المستخدم في المنظمة. في مؤسسة واحدة ، يتم فرض ضرائب على الموظفين بعدة أسعار. المعدل الأساسي هو 13 ٪. يتم استخدام الباقي ، معدلات مرتفعة ، فيما يتعلق بأفراد من غير المقيمين في روسيا (15 و 30 ٪) ، وفيما يتعلق بالفوز في اليانصيب ، والمنافسة أو الحملة الإعلانية (35 ٪). إذا كانت المنظمة تستخدم السعر الأساسي فقط ، فسيتم ملء القسم مرة واحدة.

يلخص القسم الفرعي الثاني النتائج لجميع معدلات ضريبة الدخل المستخدمة.

القسم الفرعي الثاني يشير إلى المجاميع. يحتوي السطر على عدد الموظفين الذين حصلوا على المستحقات للفترة. في الحالات التي يتم فيها إنهاء الموظف ثم إعادته إلى المؤسسة ، لا تتغير المعلومات.

هناك حالات عندما لا تتزامن الضريبة المحتجزة في التقارير السنوية 6 NDFL و 2 NDFL مع مقدار الضريبة المحسوبة.يحدث هذا بسبب حقيقة أن بعض المبالغ الضريبية تم تحويلها في وقت سابق ، وتم حجبها عن الموظفين في وقت لاحق.

أشر أيضًا إلى مقدار ضريبة الدخل الشخصي ، والتي لا يمكن الاحتفاظ بها لسبب ما.

يحتوي القسم الثاني من ضريبة الدخل المكونة من 6 أفراد للربع الأخير على معلومات ، أي أن الفترة من بداية العام لا يتم احتسابها. يتم تعبئة هنا في تواريخ استحقاق الدخل للموظفين وقيمتها. يشار التواريخ في الترتيب الزمني:

- التاريخ الذي تلقى فيه الموظف الدخل. التاريخ والشهر المشار إليه يعتمدان على نوع الدفع. يعتمد اليوم الذي يكسب فيه الموظف الدخل على هذا النوع. وبالتالي ، فإن الراتب هو دخل الفرد الذي يتم استلامه في نهاية الشهر (تم إصداره في اليوم الأخير) الذي يتم دفعه مقابله ، أي الإشارة إلى اليوم الأخير ، على سبيل المثال ، يناير 2017 ، وتلقى الموظف راتبه لهذا الشهر في فبراير. الإجازة والإجازات المرضية هي دخل في يوم تلقيها.

- التاريخ الذي يتم فيه حجب الضريبة من قبل الشركة. لاتخاذ ضريبة الدخل الشخصية من الأرباح أمر ضروري في يوم يتم دفعها. يتم أيضًا احتساب ضريبة دخل الموظف في إجازة أو إجازة مرضية من قبل الشركة في يوم الدفع.

- تاريخ التخفيضات الضريبية على الميزانية وفقًا للقانون. يجب دفع ضريبة المرتب إلى الميزانية في اليوم التالي بعد الدفع ، وليس لاحقًا ، ولكن من الإجازة والإجازات المرضية حتى نهاية الشهر عندما يتم دفعها.

- المبلغ الذي حصل عليه الموظفون في تاريخ محدد ، بدون ضريبة.

- مقدار الضريبة المحتجزة عند دفع الدخل للعاملين في تاريخ اقتطاع الضريبة من قبل المؤسسة ، بغض النظر عن التحويلات إلى الميزانية.

عند التحقق من 6-NDFL و 2-NDFL ، من الضروري التحقق من بياناتهم الداخلية ، ولكن أيضًا لمقارنة عينة 6-NDFL مع تقارير أخرى ، ومع معلومات من سجلات المحاسبة والضرائب.

يحدد قانون الضرائب في الاتحاد الروسي توقيت تقديم المعلومات حول دخل موظفي المنظمة ومبلغ الضريبة المحتجزة والمحسوبة والمحوّلة إلى ميزانية الاتحاد الروسي للسنة لكل موظف في التقرير السنوي 6-NDFL و 2-NDFL.

المواعيد النهائية لتقديم هذه التقارير هي نفسها: في موعد لا يتجاوز بداية شهر أبريل من العام الذي بدأ خلال الفترة الضريبية الماضية. إذا كان آخر يوم للتقرير يقع في عطلة نهاية أسبوع أو عطلة عامة ، فيُسمح بالإيداع في يوم العمل التالي بعده. على سبيل المثال ، إذا كان اليوم الأول من أبريل يسقط يوم السبت ، فحينئذ يكون الموعد النهائي للإبلاغ عن الاستمارات 2-NDFL و 6-NDFL في الثالث.

الامتثال للتقارير السنوية 2NDFL و 6 ضريبة الدخل الشخصية

ليس فقط المواعيد النهائية تجمع بين هذه التقارير. تشير رسالة من مصلحة الضرائب الفيدرالية في روسيا إلى نسب السيطرة عليها.

بالنسبة للحساب السنوي لضريبة الدخل الشخصية 6 ، يتم تطبيق النسبة النهائية على الضريبة السنوية للإشارة 2-الدخل الشخصية ، والتي لها السمة "1" (تشير إلى إجمالي مبلغ الدخل المكتسب من قبل الموظف في السنة السابقة ، القاعدة الضريبية التي تم حجب المبالغ الضريبية منها). نظرًا لأن شهادة ضريبة الدخل المكونة من 6 أفراد تحتوي على معلومات عامة ، ويتم ملء شهادة ضريبة الدخل الشخصية بشكل منفصل لكل موظف حصل على دخله في المؤسسة كمرتب ، عند التحقق من ضريبة الدخل المكونة من 6 أفراد وضريبة الدخل الشخصية ، يجب أن تتوفر لديهم بعض البيانات:

- لا ينبغي أن يختلف عدد الموظفين الذين حصلوا على دخل للفترة المشمولة بالتقرير عن العدد الإجمالي للشهادات الصادرة 2-NDFL.

- وفقًا لمعدلات الضريبة (كل منها) ، يجب أن يكون الدخل المستحق مساوياً لمجموع الأسطر "إجمالي الدخل" لجميع شهادات ضريبة الدخل الشخصية ، وسيكون معدل الضريبة هو نفسه تمامًا.

- يجب أن يكون دخل الأرباح مساويًا لمقدار نفس الدخل لجميع المراجع 2-حفرة.

- يجب أن تكون الضريبة الكاملة المحجوزة من إجمالي دخل الموظف بالروبل دون كوبيل مساوية لمبلغ السطر "مبلغ الضريبة المحسوب" لجميع أشكال ضريبة الدخل الشخصية 2 مع المعدلات المقابلة.

- يجب أن تكون ضريبة الفرد التي لم يتم حجبها لأي سبب مساوية لمبلغ الضريبة الذي لم يحتجزه موظف الضرائب في جميع الشهادات.

في التقارير في ضريبة الدخل 6 الشخصية و 2-الشخصية ضريبة الدخل التناقض غير مسموح به.

2-ضريبة الدخل الشخصية و 6-ضريبة الدخل الشخصية في المحاسبة

في برنامج المحاسبة 1C ، يتم إنشاء ضريبة على ضريبة الدخل على أساس البيانات الواردة من برنامج 1C: ZUP. هناك ، يتم إنشاء معلومات عن عبارات 2-NDFL و 6-NDFL على الأرباح الموزعة على أساس الوثائق.

عند استخدام برنامج المحاسبة 1C ، لا داعي للقلق بشأن تحقيق النسب في التقرير السنوي لضريبة الدخل المكونة من 6 أفراد وضريبة الدخل الشخصي 2. يضمن وضع الإبلاغ التلقائي الامتثال التلقائي الإلزامي لجميع نسب التحكم اللازمة. للقيام بذلك ، تحتاج إلى مراقبة الإصدار الحالي من البرنامج والتحديث إذا لزم الأمر.

عن طريق ملء نماذج التقارير ، يتعين على المحاسب فحص جميع المعلومات المدخلة للتأكد من صحة وموثوقية المعلومات المقدمة. يجب أن يكون التقرير السنوي لضريبة الدخل المكون من 6 أفراد وضريبة الدخل الشخصي هو نفسه. إذا كان هناك أي تباينات ، يحق لدائرة الضرائب الفيدرالية أن ترسل إلى صاحب العمل طلبًا لإجراء تعديلات على الحساب ، أو تقديم تفسيرات مكتوبة لمدة خمسة أيام. أيضًا ، إذا تم اكتشاف خطأ في الحساب ، يحق لدائرة الضرائب الفيدرالية استرداد الغرامة من صاحب العمل.