يجب على كل رئيس مؤسسة كبيرة التأكد من أن جميع موظفيها مسؤولون ومؤهلون وموثوقون. ولكن في كثير من الأحيان حتى المهنيين يرتكبون أخطاء يمكن أن تؤدي إلى محاكمة الشركة. لذلك ، تتطلب بشكل دوري مراجعة البيانات المالية للمؤسسة. يتم تنفيذه من قبل خبراء مستقلين لديهم المعرفة والمؤهلات اللازمة ، مما يسمح لهم بالعثور على أصغر الأخطاء في التقارير أو الانتهاكات المختلفة أو حتى المخططات الاحتيالية.

مفهوم التدقيق

يتم تقديم التدقيق المحاسبي وتحليل تقارير المؤسسات من خلال تدقيق خاص للشركة. لهذا الغرض ، تتم دعوة منظمة تدقيق مستقلة. والغرض الرئيسي من هذه العملية هو تحديد جميع الأخطاء وعدم الدقة في الوثائق.

قد يكون الإجراء طوعيًا أو إلزاميًا. في الحالة الأولى ، يقرر رئيس الشركة بشكل مستقل دعوة المتخصصين للتحقق منها. يتم تنفيذ الإجراء الإلزامي من قبل خبراء الضرائب ، وإذا تم اكتشاف أي أخطاء ، تكون الشركة مسؤولة.

أنواع الشيكات

هناك عدة أنواع من عمليات تدقيق البيانات المالية. كل مجموعة لديها الفروق الدقيقة الخاصة بها:

- المطلوبة. تتم عملية التدقيق سنويًا في الشركات ، وبدون تقرير ، لن يتمكن رئيس المؤسسة من متابعة العمليات.

- المبادرة. يجري البحث بمبادرة من إدارة المؤسسة ، الذي يريد التأكد من عدم وجود مشاكل في إعداد التقارير. في معظم الأحيان ، يتم تنفيذ الإجراء قبل التدقيق الضريبي. يمكن إجراء الدراسة من قبل موظفي المؤسسة أو المتخصصين المدعوين. إذا كانت هناك شكوك بأن المحاسب يستخدم مخططات احتيالية متنوعة ، فعادة ما يكون هذا التقييم مفاجأة لموظفي الشركة.

- صلب. يقترحون دراسة جميع الوثائق في الشركة في مجالات مختلفة من النشاط. هذا يؤدي إلى حقيقة أن الإجراء هو شاقة ، وتستغرق وقتا طويلا ومعقدة. ولكن بسبب هذه الدراسة ، تتم دراسة أنشطة الشركة بشكل شامل ، مما يسمح لنا بتحديد العديد من الانتهاكات في عملها.

- المحدد. هم الأكثر شيوعا وليس معقدة للغاية. يتم فحص المستندات فقط لفترة زمنية محددة أو في اتجاه واحد من أعمال الشركة. بناءً على المعلومات الواردة ، يتم إعداد تقرير عن أعمال الشركة ككل.

- مجمع. وهي تتألف من دراسة جميع الوثائق ، ولكن لفترة زمنية محدودة.

- تحت عنوان. يتم إشراك مجموعة معينة فقط من المستندات المتعلقة بمجال عمل معين أو موضوع معين أثناء التدقيق. على سبيل المثال ، يتم التحقق من صحة الرواتب في كثير من الأحيان.

يمكن لمديري الشركة استخدام مساعدة موظفيهم لإكمال العملية ، ولكن من أجل الحصول على نتائج ذات صلة وموثوقة حقًا ، يوصى بالاتصال بمراجعي الحسابات المستقلين. يتم اختيار الشكل المحدد لتدقيق البيانات المالية للمؤسسة من قبل المدير نفسه ، إذا كان الإجراء طوعيًا. إذا تم إجراء التدقيق من قبل مكتب الضرائب ، ثم الدراسة الشاملة الأكثر استخداما.

أسباب التحقق الطوعي

يجب أن يعرف كل رجل أعمال ما هو: مراجعة البيانات المالية. يتم تنفيذ الإجراء من قبل متخصصين على دراية جيدة بتقارير مختلفة للتأكد من عدم وجود انتهاكات وأخطاء.

يمكن للقائد أن يبدأ الدراسة بشكل مستقل. يمكن أن يكون هناك العديد من الأسباب المختلفة لهذا:

- يريد المدير التحقق من كفاءة وموثوقية موظفيه ، لأن الشيك يمكن أن يكشف ليس فقط عن أخطاء عشوائية ، ولكن أيضًا عن تشويه متعمد للحقائق ، والغرض الرئيسي منه هو الربح وتنفيذ مخططات احتيالية ؛

- يشك المالكون في أن قسم المحاسبة يؤدي إلى إفلاس الشركة عن قصد ؛

- يتم التخطيط لإجراء تغييرات في الهيكل التنظيمي للمؤسسة ، على سبيل المثال ، تجري الاستعدادات لعملية دمج أو دمج مع شركة أخرى ؛

- يتم التحقق قبل إعداد التقرير السنوي ؛

- يتم استبدال المحاسب الرئيسي للمؤسسة ، لذلك يريد المتخصص الجديد التأكد من عدم وجود انتهاكات خطيرة في الوثائق الحالية.

عادة ما يتم إجراء تدقيق طوعي للبيانات المالية للمشروع مرة واحدة في السنة. يتم تنفيذ الإجراء قبل إعداد التقرير السنوي.

الأهداف والغايات

الغرض الرئيسي من تدقيق البيانات المالية هو التحقق من صحة تجميع التقارير والوثائق المختلفة. استنادًا إلى الإجراء الذي تم تنفيذه ، يزود المثمن رئيس المؤسسة برأي خاص ، والذي يشير إلى الانتهاكات والأخطاء التي تم تحديدها ، ويشير أيضًا إلى ما إذا كانت الوثائق تفي بمتطلبات القانون.

بالإضافة إلى ذلك ، يتم حل العديد من المهام الأخرى باستخدام تدقيق البيانات المالية. الهدف الرئيسي هو التحقق من محاسبي الشركة ، ولكن المهام الإضافية هي:

- يتم تحليل نظام التحكم في المؤسسة ؛

- يتم التحقق مما إذا كانت التقارير والوثائق المختلفة تتوافق مع الإجراءات التنظيمية الداخلية للشركة ؛

- يتم دراسة كيفية تسجيلها بشكل صحيح وذات صلة في المعاملات التجارية المستندات التي تقوم بها الشركة ؛

- يتم تحليل الدراسات السابقة وتلخيصها لتحديد ما تأثر بالضبط حدوث الأخطاء في الوثائق.

يعتمد توقيت ومعلمات التدقيق الأخرى على نوع التدقيق والأهداف التي يتم تحقيقها من خلال هذا الإجراء.

نتائج البحوث

تتيح لك مراجعة البيانات المالية للمؤسسة تحديد المشكلات العديدة الموجودة في الشركة. لذلك ، وفقًا لنتائج هذه العملية ، قد يواجه رئيس الشركة النتائج التالية:

- كشف الاحتيال من جانب مختلف موظفي المنظمة أو سرقة الممتلكات أو نقص كبير ؛

- يحدد مدى صحة المحاسبة المالية في الشركة ؛

- يتم إجراء الاستعدادات للتحقق من قبل مفتشية الضرائب ، بحيث يمكن للإدارة أن تكون واثقة من عدم اكتشاف أي انتهاكات خطيرة ؛

- يتم الكشف عن جميع المشاكل في التقارير.

لذلك ، تعتبر عمليات التدقيق أحداثًا إلزامية لأي شركة.

متى تكون المراجعة إلزامية؟

بناءً على أحكام القانون الاتحادي رقم 307 ، هناك قائمة خاصة بالشركات التي يجب أن تتم فيها المراجعة بتردد معين. وتشمل هذه البورصات المختلفة ، والتي قد تكون الأسهم أو السلع الأساسية ، وكذلك البنوك أو شركات التأمين. بالإضافة إلى ذلك ، يشمل ذلك الأموال التي قد تكون صناديق خيرية أو استثمار أو صناديق تقاعد غير حكومية.

يجب عليهم نشر بياناتهم سنويًا في المصادر المفتوحة ، لذلك يجب عليهم التأكد مسبقًا من أن جميع المعلومات محدثة وصالحة. لهذا ، يتم إعطاء مراجعة للبيانات المالية للمؤسسة.

بالإضافة إلى ذلك ، يتم تنفيذ الإجراء من قبل الشركات التي تتجاوز إيراداتها السنوية 400 مليون روبل. الاستثناءات هي المؤسسات البلدية والتعاونيات الزراعية والهيئات الحكومية.

من يقوم بالتحقق؟

يجب أن يتم تدقيق البيانات المالية للمشروع بواسطة مهنيين غير مهتمين بنتائج هذه الدراسة. اعتمادًا على الموضوع المعني في العملية ، يتم تمييز أنواع التقييم التالية:

- الخارجية تنطوي على استخدام خدمات شركات التدقيق الخاصة التي لا ترتبط بأي حال من الأحوال بمحاسبي المؤسسة المدققة ؛

- داخلي هو جذب موظفي المؤسسة ، لذلك من المحتمل أن يتم تشويه النتائج لصالح بعض العمال.

لا يمكن استخدام نتائج التدقيق الداخلي لأي غرض من الأغراض ، لذلك يتم تطبيقها بشكل شخصي فقط من قبل إدارة المؤسسة. إذا كان مدير الشركة يشك في إخلاص وكفاءة الموظفين ، فمن المستحسن استخدام التدقيق الخارجي.

من المشمول في مجموعة العمل؟

الإجراء الصحيح لإجراء تدقيق للبيانات المالية هو إنشاء مجموعة عمل خاصة. ويشمل المتخصصين ذوي المؤهلات والخبرات اللازمة في عمليات تدقيق مماثلة. تأكد من تضمين المهنيين:

- المدققين.

- الاستشاريين؛

- وحدات تحكم الجودة.

يتم التحقق المباشر من قبل مدققي الحسابات. يمكنهم التواصل مع موظفي الشركة ودراسة الوثائق المستلمة والتقارير والسجلات والأوراق الأخرى. يجب أن يتأكد المراقب من أن خدمات التدقيق المقدمة تتوافق مع متطلبات القانون ومعايير هذا النشاط.

يشارك الاستشاريون الذين قد يكونون خارجيين أو داخليين عند الحاجة. وعادة ما يمثلهم محامون أو اقتصاديون.

خطوات العملية

كيف يتم تدقيق البيانات المالية؟ ينقسم هذا الإجراء إلى عدة مراحل متعاقبة:

- التخطيط. المدققون مدعوون إلى الشركة للبحث. يتم تقديم المعلومات إلى المتخصصين فيما يتعلق بتوجيه وخصائص المؤسسة. يتم تقييم الفروق الدقيقة في النشاط ، ونظام التشغيل الآلي والرقابة المالية. يتم وضع خطة بحث ، ويتم إبرام عقد بين الطرفين ، يتضمن جميع حقوق والتزامات كل مشارك.

- التحقق المباشر من الوثائق. لهذا ، يتم تزويد مدققي الحسابات بالبيانات المالية. بناءً على العملية ، يتم تحديد جميع الأخطاء والتشوهات والانتهاكات. يستخدم المراجعون مجموعة متنوعة من الأساليب ، مثل جمع البيانات وتحليل المعلومات وفحص المستندات وإعادة فرز الأصول والأساليب الأخرى.

- وضع الاستنتاج. المراجع ، بناءً على نتائج عمله ، يشكل رأيًا خاصًا. يشير إلى متى تم إجراء عمليات الفحص بالضبط ، وما هي الانتهاكات التي تم تحديدها ، وما هي المستندات التي تم فحصها ، وغالبًا ما يتم تقديم توصيات للمدير.

تخضع المستندات المختلفة للتحقق ، والتي تشمل الإقرارات الضريبية والبيانات المالية والملاحظات التوضيحية وجداول المخزون والأوراق الأخرى.

قواعد لوضع الرأي

بناءً على نتائج الدراسة ، يتم وضع استنتاج تحقق. يتم تقديمه من خلال وثيقة رسمية ، بما في ذلك رأي شركة التدقيق حول موثوقية الوثائق المدروسة. يتضمن معلومات:

- يجب تسجيل اسم وتفاصيل الشركة التي تم إجراء التدقيق بشأنها ؛

- يشار إلى نوع الدراسة ؛

- يتم تقديم الوثائق المدروسة في المنظمة ؛

- يسرد جميع الأخطاء التي تم تحديدها وأوجه القصور ؛

- يتم تقديم توصيات لإدارة الشركة ؛

- غالبًا ما يتم تضمين المعلومات في المستند حول الأسباب التي يمكن أن ينشأ عنها تباين أو آخر ، الأمر الذي يؤدي غالبًا إلى حقيقة أن بعض موظفي المنظمة يتحملون مسؤولية الأنشطة الاحتيالية.

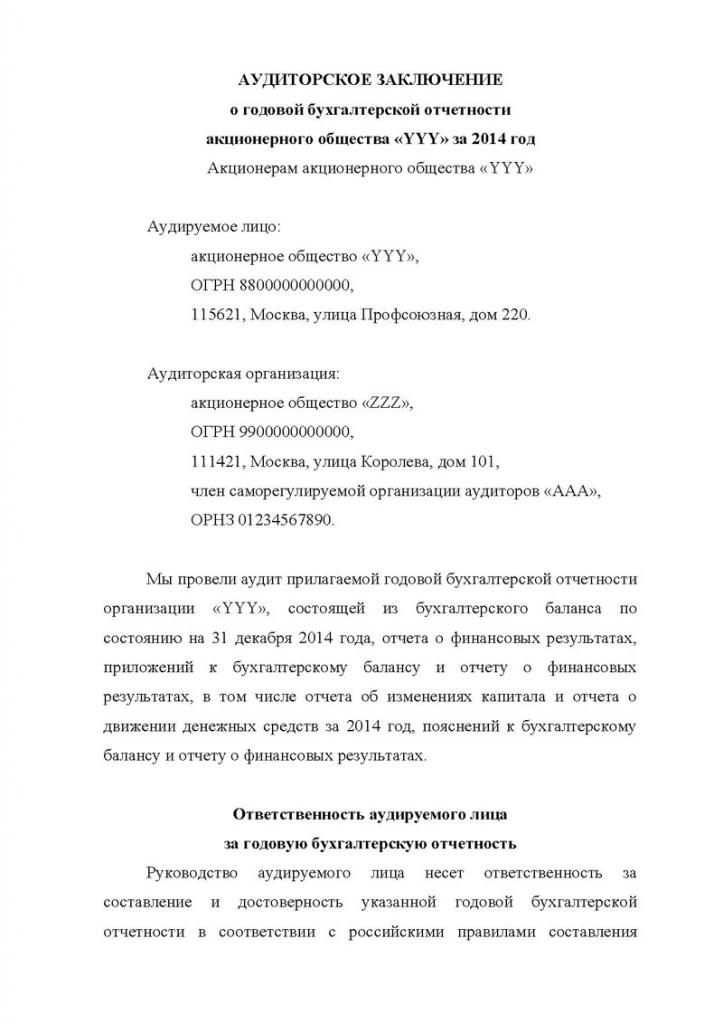

يتم إرسال هذا الاستنتاج إلى العميل المباشر الذي يمثله رئيس المؤسسة. استنادًا إلى هذا المستند ، يمكنك فهم مدى فعالية تدقيق البيانات المالية للمؤسسة. يوجد مثال لهذا الاستنتاج أدناه.

تكلفة الخدمة

إذا تمت دعوة شركة تدقيق مستقلة للدراسة ، فيجب على إدارة المؤسسة التحضير لنفقات معينة ، حيث يتم دفع هذه الخدمة. يعتمد سعر تدقيق البيانات المالية للمؤسسة على مدى تعقيد العمل المنجز وعدد المستندات التي يتم فحصها.

ينقسم كل عمل المتخصصين إلى عدة مهام صغيرة تتطلب فاحصًا عالي التأهيل ومهارات معينة. يتم تقدير مقدار الوقت الذي ستقضيه في هذه العملية. بسبب الحسابات والتحليلات ، يتم تحديد التكلفة المثلى للخدمة.

لذلك ، قبل إبرام اتفاقية ، تقوم كل شركة تدقيق بتقييم حجم العمل ودراسة تفاصيل الشركة مسبقًا. بعد ذلك ، يتم تحديد تكلفة الخدمة ، ويمكن أن تختلف من 2 إلى 100 ألف روبل.

استنتاج

يمكن أن تحدد عمليات التدقيق الانتهاكات والمشاكل المختلفة في تقارير المؤسسة الحالية. يمكن أن يكون البحث داخليًا أو خارجيًا أو معقدًا أو انتقائيًا. يتم تنفيذ هذا الإجراء حصريًا بواسطة متخصصين ذوي خبرة.

وفقًا لنتائج الدراسة ، يتم إصدار استنتاج إلى إدارة الشركة يحتوي على معلومات حول جميع الأخطاء والمخالفات المحددة. بناءً على البيانات التي تم تلقيها ، يمكن للشركة الاستعداد لمراجعة الضرائب أو التخلص من العمال غير المهرة.