Wat te doen als u plotseling belt van een incassobureau? Hoe zich te gedragen? Waarom worden ze bedreigd door niet-betaling van schulden? Waarom hadden de verzamelaars uw schuld, hoewel u geld leende van een bank? Veel van dergelijke vragen zijn dagelijks interessant voor gebruikers. Laten we proberen antwoorden op hen te vinden.

"Het eerste incassobureau" - wat is het?

Dit is een naamloze vennootschap. Het heeft absoluut niets te maken met overheidsinstanties en heeft daarom ook niet de bevoegdheid om schulden van niet-betalers in te vorderen. Het "eerste incassobureau" van debiteuren is natuurlijk negatief. Positieve feedback kan alleen worden geschreven door ontdekkers, en dit zijn meestal banken. De meeste inwoners van Rusland begrijpen nog steeds niet waarom er een dergelijk verband bestaat tussen de bank en de schuldenaar als incassobureau.

Het werk van een incassobureau is om bij banken te kopen voor 7-12% van de initiële schuldvordering. Met andere woorden, schulden van niet-betalers worden verworven. Bovendien kopen verzamelaars zonder onderscheid alle schulden: van enkele duizenden roebel tot bedragen van meer dan 100 duizend roebel. Schuld wordt met plezier verworven, die al meerdere verjaringstermijnen heeft overleefd (ID is 3 jaar). Vervolgens worden over deze schuld rente, boetes en andere kosten in rekening gebracht, zodat deze in de toekomst, met behulp van het juridische analfabetisme van de debiteuren, deze proberen te innen.

De "First Collection Bureau" beoordelingen van debiteuren die hun belangen konden verdedigen, hebben een ander karakter: van negatief tot verontwaardigd. En de reden voor alles is de schuld die niet op tijd werd betaald.

De opkomst van incassobureaus en hun werk

De eerste incassobureaus verschenen niet zo lang geleden in Rusland - 10-15 jaar geleden. En ze kwamen naar ons vanuit het buitenland. In veel staten waar incassobureaus actief zijn, zijn hun activiteiten gereguleerd door wet- en regelgeving. In Rusland terroriseren incassobureaus debiteuren door hun toevlucht te nemen tot verschillende methoden: oproepen op elk gewenst moment, sms-bombardementen, bedreigingen voor het leven en de gezondheid van de wanbetaler, evenals beloften om verschillende soorten schade aan de familie en vrienden van de schuldenaar aan te richten. De opvallende zaken die zich in 2016 hebben voorgedaan, hebben de Doema er uiteindelijk toe gebracht een wet aan te nemen die inzamelingsactiviteiten zou kunnen reguleren en de agressie van zijn werknemers kon beperken. Het eerste incassobureau heeft, zoals alle organisaties van dit type, negatieve beoordelingen over zijn werk met debiteuren.

Methoden van werken met de schuldenaar

De hele essentie van het werk van een incassobureau is om schulden van de niet-betaler te 'elimineren'. En verzamelmethoden zijn niet altijd legaal.

In het vroegste stadium, wanneer verzamelaars alleen de schuld van een impasse verwerven, wordt er zoveel mogelijk informatie over verzameld. Alle telefoonnummers die de lener heeft achtergelaten om contact met hem op te nemen bij het aanvragen van een lening, worden gebeld. De eerste fase is eenvoudig, hier moeten de werknemers van het incassobureau de schuldenaar het meest voorzichtig overtuigen om de schuld af te lossen. Het overtuigingsbeleid omvat “waardevol” advies van de medewerkers van het bureau, waarin ze aanbieden om geld te lenen van vrienden of familieleden, een andere lening te regelen, iets “onnodigs” te verkopen, maar de schuld afsluiten voor verzamelaars. Als de schuldenaar geen haast heeft om dergelijke 'waardevolle' instructies te gebruiken, maar de schuld niet blijft betalen, of zichzelf onflatteuze beoordelingen over de verzamelaars en het banksysteem in Rusland toestaat, dan gaat hier het gesprek met hem onmiddellijk naar een ander vliegtuig.

Bedreigingen voor de telefoon

Het "First Incassobureau" heeft onbevredigende feedback ontvangen van debiteuren over methoden om met hen samen te werken.Weigeren om vrijwillig hun schuld terug te betalen, loopt de niet-betaler het risico: verzamelaars kunnen de telefoonnummers van zijn naaste familieleden en vrienden vinden en beginnen hen massale sms-berichten te sturen, waarin ze in detail vertellen over wie, hoeveel en aan wie ze verschuldigd zijn. En als familieleden het kunnen begrijpen, zullen niet alle kennissen en vrienden op dezelfde manier reageren. Er zijn veel gevallen waarin verzamelaars informatie over de schuld vonden en deze via internet naar vrienden stuurden.

Groepen bezoeken

Exitgroepen die in een gesprek door medewerkers van het First Collection Bureau worden bedreigd, kunnen de debiteur daadwerkelijk bezoeken. Eerder zal er een brief op het postadres aankomen, waarin een datum en tijd zullen zijn waarop de groep arriveert. Ook zal de brief informatie bevatten waaruit volgt dat, om de schuldenaar het exit-team niet te belemmeren, een lokale inspecteur zal worden betrokken. Het doel van het bezoek is een voorlopige inventaris van het eigendom van de schuldenaar. Hier is een schending van artikel 25 van de grondwet van de Russische Federatie, waarin staat: "niemand kan een huis betreden zonder de wil van degenen die erin wonen." Aangezien er geen rechtbank was, werd er ook geen rechterlijke beslissing gegeven en daarom is de toegang tot het huis van de schuldenaar onwettig.

Als het bezoekende team aandringt op een inventaris van het eigendom van de schuldenaar, treedt er een overtreding op Wet "handhavingsprocedures". Alleen gerechtsdeurwaarders hebben het recht om het eigendom van de niet-betaler te beschrijven en alleen in aanwezigheid van juridische documenten.

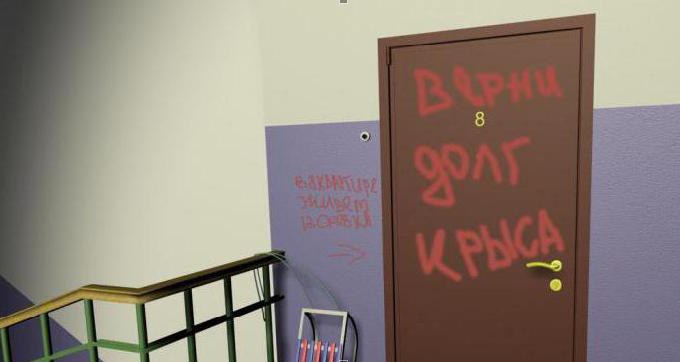

Het meest redelijke is om helemaal niet de deuren van de zogenaamde bezoekende groep te openen. Maar de schuldenaar moet voorbereid zijn dat wanneer het incassoteam zijn huis verlaat, beledigende inscripties over hem en zijn plicht op de muren van de ingang kunnen verschijnen, deuren.

Samenvattend het bovenstaande, kunnen we concluderen dat over het "First Collection Bureau" de feedback van de debiteuren niet de beste is. Volgens de acties van de werknemers van dit incassobureau is het duidelijk dat zij klaar zijn om onwettige acties te ondernemen, al was het maar om de niet-betaler te dwingen de schuld af te lossen.

"First Collection Bureau": feedback van debiteuren. Werken ze legaal?

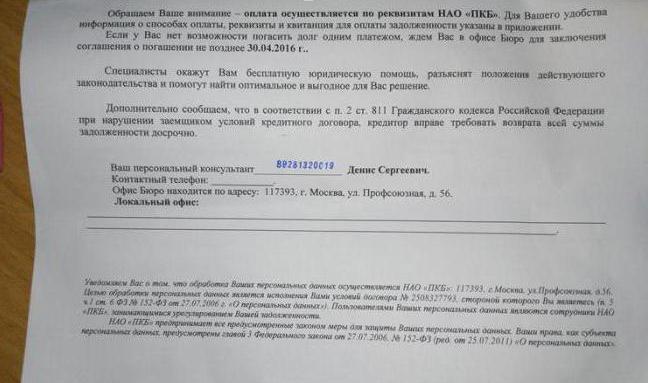

Uit artikel 382 p. 1 van het Burgerlijk Wetboek van de Russische Federatie volgt dat "de schuldeiser, met schriftelijke toestemming van de kredietnemer, het recht heeft om zijn rechten en vorderingen over te dragen aan derden onder de opdrachtovereenkomst". Als de leningsovereenkomst een clausule bevat waarin wordt bepaald dat in geval van niet-betaling van de schuld de schuldeiser het recht heeft zijn schuld aan een derde over te dragen en de schuldenaar deze ondertekent, stemt hij in met deze procedure.

Uit artikel 382, artikel 2 van het Burgerlijk Wetboek van de Russische Federatie volgt dat "als de leningsovereenkomst geen bewoordingen bevat over de overdracht van schulden aan een derde, een dergelijke overdracht illegaal is." Maar er is een voorbehoud dat een dergelijke overdracht van rechten ongeldig wordt geacht als kan worden aangetoond dat de tweede partij wist of had moeten weten over het gebrek aan toestemming van de kredietnemer.

Reviews van medewerkers van het First Credit Bureau

Wanneer u de beoordelingen van werknemers op internet over het First Collection Bureau bestudeert, begrijpt u dat een bureau zich met schuldenaren behandelt en ook zijn werknemers behandelt. In een van de anoniem gepubliceerde berichten klaagt een voormalige werknemer van dit bedrijf over het herhaaldelijk illegaal ontnemen van een bonus. Een andere medewerker is ongelukkig met de lage beloning van haar werk en houding van haar leidinggevenden. Er zijn veel van dergelijke reacties, als je de beoordelingen van werknemers leest over het "First Collection Bureau", wordt het duidelijk dat dit niet de plek is waar je wilt werken. En dit is niet verwonderlijk.

"First Collection Bureau": certificaat van schuldafsluiting. Wat is dit?

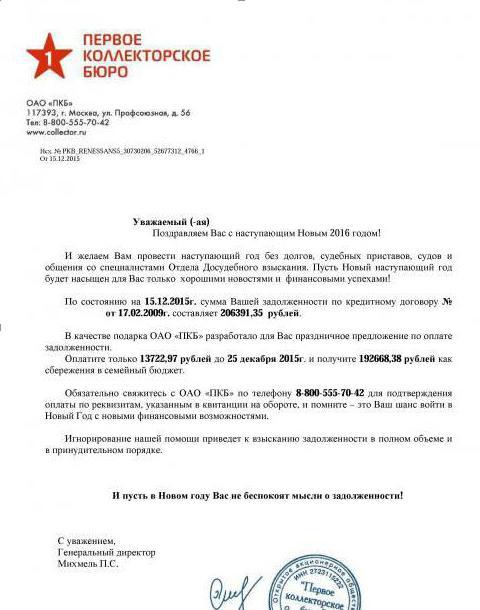

Na de laatste maandelijkse betaling, nemen weinig leners een certificaat van de bank waarin staat dat haar schuld volledig is betaald en de bank er geen klachten over heeft. En tevergeefs. Het is dus noodzakelijk om iedereen die een lening heeft genomen te doen.Het ding is dat de bank niet winstgevend is als de klant de rekening sluit, dus na de laatste betaling te hebben betaald, is de lener verrast om te ontdekken dat hij de bank opnieuw een bepaald bedrag verschuldigd is. Waarvoor? Als het lenersaccount is gekoppeld aan services zoals sms met informatie over de opname, creditering, betaling van fondsen, moeten deze worden uitgeschakeld wanneer de klant de laatste betaling uitvoert. Als dit niet wordt gedaan, wordt de maandelijkse betaling voor de verbonden services van de rekening van de klant afgeschreven, omdat er geen geld op de rekening staat, verschijnt er een schuld waarop de bank boetes blijft aanrekenen. En hoogstwaarschijnlijk zal daarna de schuld van een gezagsgetrouwe lener worden verkocht aan verzamelaars.

Als de lener veilig is en een dergelijk certificaat vooraf van zijn crediteurenbank heeft genomen, kunt u niet reageren op oproepen en brieven van een incassobureau.

Is het de moeite waard om verzamelaars te betalen?

Als de schuld van de kredietnemer legaal is verworven en het statuut van beperkingen niet is verstreken, kunt u zelf een betaling uitvoeren of op de rechtbank wachten en deze al bij beslissing betalen. De laatste vraag over het "First Collection Bureau": "Hoe betaal ik een schuld?" Het is eenvoudig. Wanneer verzamelaars een schuld van een bank verwerven, melden zij dit aan de niet-betaler door hem een brief te sturen. Een ontvangstbewijs is bijgevoegd in de brief met de details waarvoor de betaling moet worden verricht.