Les entrepreneurs et les organisations utilisant le système d'imposition simplifié doivent suivre les coûts engagés et les revenus perçus. Cela permet de calculer correctement l’assiette fiscale. À première vue, il semble que tout soit assez simple. Il est seulement nécessaire de remplir en temps voulu le livre des revenus et des dépenses. Toutefois, dans la pratique, cette procédure s'accompagne d'un certain nombre de difficultés: les comptables ont des questions difficiles à résoudre. Voyons plus en détail comment remplir un livre de comptabilité des revenus et des dépenses.

Informations générales

Le livre des revenus et des dépenses pour IP ou LLC est un document rédigé sous une forme spéciale. Il est approuvé par arrêté n ° 135n du ministère des Finances. Conformément à ce manuel, le livre de comptabilité des revenus et des dépenses des organisations peut être maintenu à la fois sur papier et sous forme électronique. La procédure d'enregistrement dans chacun de ces cas sera différente.

Point important

Le livre de comptabilité des recettes et des dépenses, établi sur papier, doit être scellé du sceau du service des impôts avant de remplir. Il existe actuellement des différends concernant la nécessité d’enregistrer le document, le caractère obligatoire de ce processus. Les experts recommandent d'effectuer cette procédure simple afin d'éviter tout désaccord avec l'autorité autorisée.

Formulaire électronique

Le livre des revenus et des dépenses dans le système d'imposition simplifié, établi sous cette forme, devrait être transféré sur papier à la fin de l'année. Le document est numéroté, il tamponne la société et la signature de la tête. Après cela, il doit être enregistré auprès des autorités fiscales. Cette procédure doit être effectuée au plus tard le 31 mars de l'année qui suit celle du rapport. Les entrepreneurs individuels enregistrent un livre au plus tard le 30 avril.

Spécification de la saisie de données

Le livre des revenus et des dépenses dans le régime fiscal simplifié est établi sous une forme strictement établie. La définition et le reflet des revenus et des coûts sont strictement réglementés par la loi. La procédure selon laquelle la comptabilisation et la comptabilisation du résultat est réalisée est établie aux paragraphes 1 et 3 de l'art. 346.17, p.p. 1-5, 8 c. 346.18, paragraphe 1 de l'art. 346.25 Code des impôts. En bref, le revenu peut être décrit comme un revenu de vente et un bénéfice non opérationnel.

Paiement par pièces

Dans les activités pratiques de l'entreprise, la question se pose souvent à propos du moment de la comptabilisation d'un revenu particulier. Les revenus dans un système simplifié sont enregistrés sur une base de caisse. En d’autres termes, lorsqu’ils reçoivent de l’argent à la caisse ou sur le compte courant, ils doivent immédiatement apparaître dans le revenu. Dans ce cas, peu importe si le montant a été reçu en totalité pour le service vendu, le produit ou le travail effectué, ou si une avance a été créditée. Le paiement anticipé est enregistré dans la période d’impôts dans laquelle il a été transféré. Si l'acheteur paie le bien ou le service en plusieurs fois, dans KUDiR, ces montants seront entrés dans le même montant à des dates précises de réception.

Les exceptions

Lors du processus de comptabilisation des revenus d'une entreprise appliquant le système d'imposition simplifié, il est difficile de déterminer les revenus requis pour la détermination de l'impôt. Pour résoudre ce problème, veuillez vous reporter au paragraphe 1.1 de l'art. 346.15 Code des impôts. Il fournit une liste des revenus exclus du calcul de l'impôt unique. Par exemple, ils incluent les intérêts sur les titres participant au chiffre d'affaires, les dividendes, etc. En outre, les entreprises qui utilisent à la fois le système d'imposition simplifié et l'UTII ne sont pas prises en compte dans le produit de la mise en œuvre d'activités soumises au revenu imputé.

En tant que partie des revenus, il n’est pas nécessaire de prendre en compte les revenus qui ne représentent pas un profit pour l’entrepreneur ou une personne morale et ne portent aucun avantage économique pour eux. Ces fonds peuvent inclure, par exemple, des montants transférés par erreur par la contrepartie ou par l’organisme bancaire sur le compte envoyé à la FSS de la Fédération de Russie pour compenser les jours d’invalidité pour congé de maladie existant, les paiements de TVA renvoyés pendant la période d’utilisation du régime général de taxation et réclamés pour remboursement, prêts. fondateurs et ainsi de suite.

Réflexion sur les coûts

Le livre des revenus et des dépenses selon le système fiscal simplifié est établi conformément aux dispositions du Code des impôts. Les coûts sont notamment reflétés dans le document conformément au paragraphe 1 de l'art. 346.16 du code. Ce paragraphe fournit une liste stricte des dépenses à enregistrer. Les entrepreneurs et les personnes morales devraient se concentrer sur cette liste. Les coûts qui reflètent le livre des revenus et des dépenses dans le système fiscal simplifié doivent être conformes à un certain nombre d’exigences établies. En particulier, ils devraient être:

- Justifié.

- Confirmé documenté.

- Destiné à faire un profit.

Dans la pratique, les comptables ont souvent du mal à prendre en compte les coûts liés à l’achat d’eau plus froide et embouteillée pour les employés. Il n’est pas difficile de confirmer de telles dépenses avec des documents. Toutefois, dans l’administration fédérale des contributions, ces dépenses seront très probablement considérées comme déraisonnables et non axées sur l’obtention d’avantages.

Règles spéciales

Les entreprises qui utilisent le système d'imposition simplifié ne sont pas considérées comme des contribuables. La partie du coût des produits achetés, qui tombe sur cette taxe, doit être indiquée dans la colonne 5 sur une ligne séparée. Cette exigence est établie par la lettre du ministère des Finances n ° 03-11-11 / 03. Pour que les dépenses liées à l'achat d'eau embouteillée pour que les employés deviennent raisonnables, vous devez vous procurer un certificat du SES attestant que l'eau du robinet n'est pas potable. De plus, vous pouvez conclure une convention collective. Il peut prescrire la fourniture d'eau aux employés pour assurer les conditions de travail nécessaires. Dans ce cas, les coûts, se rapportant au TC, peuvent être défendus. Toutefois, cela ne sera probablement possible que dans le cadre d’une procédure judiciaire.

Le même genre de problème se pose aux comptables, si nécessaire, d’inclure dans la partie coûteuse l’achat d’une bouilloire, d’une télévision, d’un réfrigérateur et d’autres achats "facultatifs". Ces dépenses ne sont pas liées au cycle de production ni aux activités directes de l'entreprise. À cet égard, le service des impôts ne les accepte pas pour la comptabilité. Selon le paragraphe 2, l’article 346.17 Code des impôts, les coûts d'un système simplifié sont enregistrés sur le paiement réel. Comme il est reconnu, la résiliation des obligations de l'acquéreur envers le fournisseur (vendeur) est directement liée à la fourniture de services ou de biens, aux droits de propriété, à l'exécution de travaux. Dans ce cas, vous devez faire attention à la nuance. Il convient de noter que les coûts des produits susceptibles de revente ultérieure doivent être enregistrés au moment de leur vente. Le coût des matériaux est pris en compte après leur transfert en production. Il est important d'indiquer correctement la date de consommation. Si vous faites une erreur, votre assiette fiscale peut être sous-estimée.

Immobilisations

Un exemple de remplissage dans le livre de comptabilité des revenus et des dépenses fournit un paragraphe séparé pour le système d'exploitation. Les coûts de l'acquisition (fabrication, construction) d'actifs immobilisés, de la réception ou de la création directe par le payeur d'actifs incorporels sont établis de la manière spécifiée au paragraphe 3, art. 346.16 Code des impôts. Le coût des immobilisations n'est pas déduit en une fois, mais par parts égales pour les périodes de reporting de l'année en cours. En d’autres termes, si des immobilisations ont été achetées au premier trimestre, leur valeur est alors incluse dans la charge à partir du 1/4 des 31 janvier, 30 juin, 30 septembre et 31 décembre. Si le système d'exploitation a été reçu au cours du dernier trimestre, le montant total du coût sera inclus dans les coûts au plus tard le 31 décembre. Il convient de rappeler que le début de la radiation de la valeur des immobilisations en tant que dépenses n’est autorisé que sous certaines conditions.En particulier, les immobilisations doivent être mises en service, payées et la propriété doit être enregistrée auprès d'organismes autorisés.

Exemple de remplissage d'un livre de comptabilité pour les revenus et les dépenses lors de paiements échelonnés

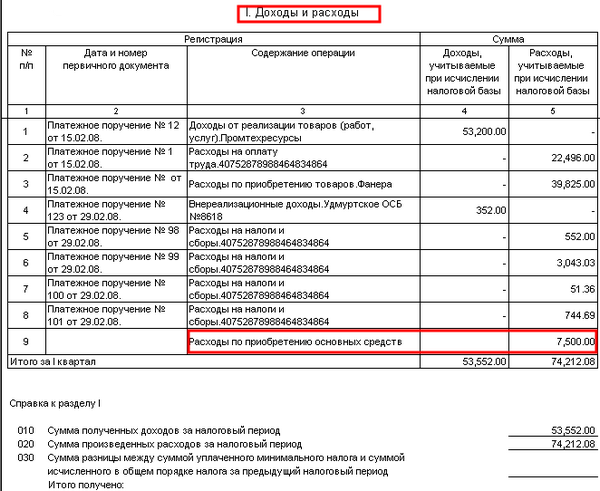

Conformément au contrat, la société avait des arriérés pour le matériel fourni au vendeur. Le montant de la dette - 100 000 roubles - a été remboursé comme suit:

40 000 p. - payé le 30 décembre 2003.

60 000 p. - cotée le 10 janvier 2014

Le vendeur, utilisant le système d'imposition simplifié, a saisi les entrées suivantes dans KUDiR à la section 1:

Le montant des revenus - 60 000 roubles - sera pris en compte dans le calcul de l'impôt pour 2014.

Des revenus de 40 000 p. inclus dans la taxe unique pour 2013

D'après les enregistrements ci-dessus, il est clair que la colonne 2 ne reflète pas l'ordre de paiement, mais indique feuille de route. Ce document confirme les revenus à la ligne 31 et les coûts à la page 32.

Exemples de page de titre d'un livre: description du design, photo

Dans la partie supérieure, directement sous le nom, figure une ligne dans laquelle l'année de maintenance du document est entrée. Ci-dessous deux autres colonnes. Ils indiquent le nom de l'entreprise ou le nom complet entrepreneur. Plus loin sur la page de titre ci-dessous, il y a 2 lignes sous la forme de cellules Ils indiquent le point de contrôle de l'entreprise ou l'adresse IP du TIN. Les informations ne sont entrées que dans les colonnes destinées à un propriétaire particulier du document. Après cela, remplissez les lignes "Unité de mesure" et "Objet de taxation". Dans la colonne ci-dessous, le jur. adresse de l'entreprise ou lieu de résidence de l'entrepreneur. Ensuite, il y a une ligne dans laquelle le compte courant et le nom de la banque où il est ouvert sont entrés. Si la société dessert plusieurs organisations bancaires, les détails de chacune d’elles sont indiqués. Les informations les plus récentes qui devraient figurer sur la page de couverture sont le numéro de la notification indiquant que l’entrepreneur ou la personne morale travaille sur un système simplifié, ainsi que le numéro de son émission.

Offre

La taille des tarifs pour les entreprises utilisant le système d'imposition simplifié est établie par l'art. 346.20 Code des impôts. En 2015, ils sont restés tels qu'ils étaient en 2014. Le taux pour le revenu STS est de 6%, avec le système simplifié "profit moins coûts" à 15%. Sur décision des autorités régionales, ce dernier indicateur peut être réduit à 5%.