Un inventaire d'inventaire, dont un exemple sera décrit plus tard, est un document principal qui reflète une situation spécifique. Elle est représentée par les faits pertinents de l'État. Le document est compilé en fonction de l’évaluation des résidus de champ identifiés lors du processus de réescompte. Ensuite, nous examinons plus en détail comment un inventaire d'inventaire d'actifs matériels est compilé.

Caractéristique générale

Un inventaire d'inventaire, dont la forme est approuvée par la loi, est essentiellement le même document qu'une facture, une feuille de route, un acte, etc. Comme d’autres papiers, il peut contenir des écarts par rapport à l’état actuel. Si on compare la réalité de la réflexion de l'information, il faut dire que l'inventaire de l'inventaire a un coefficient de représentativité inférieur à celui habituel feuille de route. Afin de procéder correctement à une nouvelle inscription, il est nécessaire de connaître la propriété en cours de vérification. Qualitativement, un tel travail ne peut pas être effectué par un comptable. Cela est dû au fait que le spécialiste spécifié n'a aucune idée de la masse des biens, des spécificités de la comptabilité des stocks. À cet égard, lors d’un audit, les employés incompétents en la matière, qui établissent un document principal, font des erreurs. Inventaire - formulaire de déclaration, acte juridique. Il indique le montant de responsabilité que l'agent assume devant le propriétaire.

Etat de fait

La société a une certaine situation économique. Cela concerne en particulier l'état des actifs, qui sont reflétés dans l'inventaire. Le fait de l'état est des informations sur la propriété qui est enregistrée dans le document d'origine. Le noyau est une valeur exprimée en unités naturelles. À partir du moment où chacun d'eux est doté d'une expression de valeur, ils entrent dans une couche économique spéciale. Les valeurs reflètent donc les caractéristiques de l'inventaire de l'entreprise.

Spécificité du rôle du document

L’inventaire des stocks reflète les relations des strates juridiques. En particulier, du point de vue du droit immobilier, des possibilités légales sont stipulées qui stipulent l’utilisation, la cession et la possession d’un bien immobilier. Dans ce cas, le document principal sépare clairement les catégories de valeurs. En particulier, les biens entreposés ou à la disposition d'une entreprise ne doivent pas être confondus avec ceux qui sont des biens.

Cette disposition prédétermine l’aspect juridique qui divulgue le contenu des stocks payés et non payés. Au final, l'inventaire est de nature administrative. Il reflète le respect des obligations de la personne responsable envers les propriétaires et le gestionnaire.

L'inventaire des stocks reflète la couche temporelle du fait de l'état. En particulier, il est utile d'identifier les produits périmés et les produits avec des périodes de vente normales. Cependant, la valeur réelle du fait de l'État est établie dans l'aspect informationnel du document. Plus l'indicateur d'écart identifié par rapport à la valeur attendue sur la base des résultats du réescompte (en règle générale, cela est effectué conformément à la feuille de comparaison) est grand, plus le résultat sera informatif.

Catégories utilisées

La liste d'inventaire inclut les caractéristiques des valeurs disponibles dans l'entreprise. En leur capacité, il y a tout ce qui devrait et peut faire l’objet de la compilation du document principal. Le recomptage est effectué en éliminant les résidus de champ.Il s'agit d'une réévaluation, d'un recomptage, d'une neutralisation et d'une taxation (en multipliant le nombre de biens par la valeur de leurs unités).

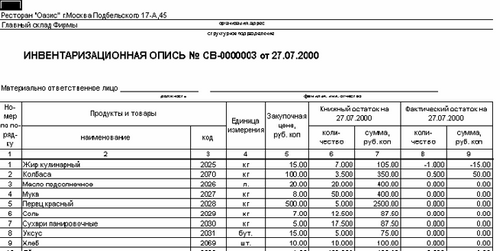

Inventaire d'inventaire: formulaire INV-3, informations générales sur l'établissement

En haut du document original se trouve un reçu. Il provient de tous les employés chargés d’effectuer l’inventaire. Chaque nom spécifique est entré dans le document en indiquant la quantité, l'article, le groupe, le type et les autres données nécessaires. En pesant, mesurant, recalculant, la disponibilité réelle des valeurs est déterminée.

La préparation du document est réalisée en deux exemplaires. Les deux sont signés par des membres de la commission de l'inventaire et des employés matériellement responsables. Une des copies est envoyée à la comptabilité. Il est compilé feuille de classement. Le responsable de l'entrepôt conserve une autre copie. En cas de découverte de produits périmés, inutilisables, défectueux ou endommagés, ainsi que de produits finis, mais non considérés précédemment, l'acte de radiation ou d'inclusion dans la déclaration (pour les produits finis) est rempli.

Caractéristiques de remplissage

Si l'inventaire est compilé automatiquement, il n'est pas nécessaire de saisir les informations dans les neuf premières colonnes. Le document est déjà publié avec des lignes remplies. L'inclusion de matériaux et d'équipements non réfléchis dans l'inventaire est effectuée sur place. Dans ce cas, un protocole approprié devrait être élaboré et une évaluation réalisée.

Point important

L'une des conditions nécessaires pour compléter l'inventaire est l'inclusion dans le document des numéros exacts de tous les équipements disponibles dans l'entreprise. En outre, il est obligatoire d'inclure dans la déclaration une description de son état technique. Aucune erreur de numérotation ne doit être faite. Une fois l'inventaire effectué et les inventaires compilés pour tous les services de l'entreprise, les données obtenues sont résumées dans un document commun.