Une déclaration de revenus est une déclaration officielle du payeur sur le revenu qu’il a perçu pour une période donnée, les avantages et les remises qui s’y appliquent. Ce document est soumis à l'organisme habilité sous une forme spéciale approuvée. Sur la base des informations qu’il contient et des taux d’imposition applicables au moment de la livraison, le Service fédéral des impôts surveille le montant de la commission exigible. La législation contient de nombreuses options différentes pour créer un environnement favorable aux entrepreneurs. Les sujets qui, pour une raison ou une autre, ont été forcés de suspendre leurs activités ne sont pas passés inaperçus. Pour ces entrepreneurs, une seule déclaration simplifiée est fournie. Considérez ce document plus en détail.

Informations générales

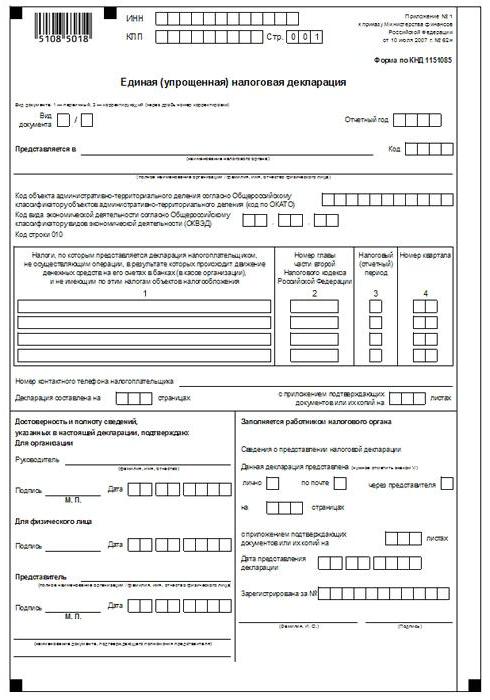

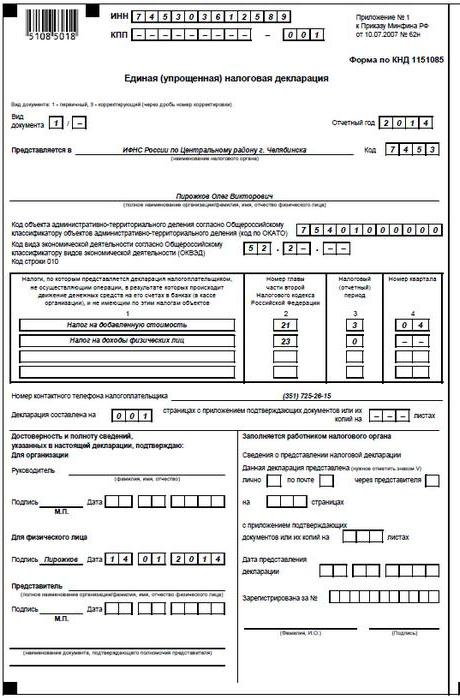

La déclaration simplifiée unique, dont le modèle est présenté dans l’article, a été approuvée par arrêté du Ministère des finances n o 62n. Ce document est soumis à l’organisme de contrôle habilité par des entités qui paient plusieurs taxes, mais n’ont pas mené d’activités au cours de la période de référence, n’ont effectué aucune opération impliquant le transfert de fonds à leur caisse ou sur leur compte bancaire et n’ayant pas d’objet d’imposition sur ces déductions. En termes simples, une déclaration de revenus simplifiée unique est une forme d’information récapitulative sur la déclaration zéro. La procédure pour sa soumission est régie par le paragraphe 2 de l'art. 80 Code des impôts. Formulaire de document sur KND 1151085.

Point important

Le formulaire de déclaration de revenus simplifié unique est destiné aux entrepreneurs qui, au cours de la période de référence, n’ont pas eu de mouvements de fonds sur leurs comptes ou à la caisse. Certains sujets comprennent mal cette règle. Un certain nombre d'entrepreneurs estiment qu'un manque total de fonds est un manque de revenus. Il convient de noter que les coûts de l’entreprise agissent comme un mouvement de fonds. Conformément aux dispositions des chapitres 21, 25, 30 et 24 du code des impôts, le payeur n'est pas dispensé de l'obligation de payer des taxes au budget s'il n'a pas vendu de services, de travaux ou de biens.

Caractéristiques

La déclaration de revenus simplifiée unique pour les entrepreneurs individuels, en substance, remplace la déclaration de trois paiements obligatoires:

- TVA

- Déductions du revenu.

- Taxe foncière.

Mais il existe des situations dans lesquelles un payeur qui n’exerce pas d’activité professionnelle et ne touche pas de revenu ne peut pas utiliser le modèle UDMD. Par exemple, les immobilisations corporelles sont louées, dont le paiement a une incidence sur le montant du profit et devrait être reflété dans la déclaration correspondante. Dans ce cas, une entreprise non exploitante subit des pertes. Le bail peut être payé avec r / s et être indiqué avec TVA. Dans ce cas, l’organisation soumet des rapports sur la taxe sur le poste ext. coût. Si une entreprise a un employé, elle reçoit un salaire. Cela entraîne donc des dépenses pour l’organisation. Dans ce cas, une seule déclaration simplifiée ne peut être utilisée.

Seul cas

Une déclaration de revenus simplifiée unique est présentée par une société nouvellement créée qui n’exerce pas d’activité commerciale, n’a pas encore ouvert de compte bancaire et n’a pas d’actif immobilisé dans son bilan. Cela signifie que le capital autorisé de l'organisation doit être constitué d'actifs non assujettis à l'impôt.

Ordre général

La déclaration de revenus simplifiée unique consiste en 2 feuilles.Le premier indique les types de déductions pour lesquels, en fait, un rapport est fourni. La deuxième feuille contient des informations sur le payeur - une personne qui n’est pas un entrepreneur. Le trimestre est la période de déclaration pour laquelle une seule déclaration simplifiée est présentée. La date limite est au plus tard le 20 du mois qui suit la fin de la période. Le document est présenté au service fédéral des impôts à l'adresse de l'organisation ou à l'adresse de la personne. Les rapports sont soumis sous forme électronique ou papier.

Le payeur peut se présenter en personne au service fédéral des impôts ou y envoyer son représentant. La loi autorise également l'envoi de documents par courrier. Si le payeur ne respecte pas les délais pour soumettre une seule déclaration simplifiée, une amende lui est infligée en vertu de l'article 119 du code des impôts. Lors de l'envoi d'un document par courrier recommandé, il convient en outre inventaire des investissements. Sous forme papier, 2 copies des rapports sont fournies. Sous forme électronique, la déclaration est transmise directement sur le site Web du Service fédéral des impôts ou par accord via EDI. Si le document est présenté par le représentant, celui-ci doit disposer d'une procuration confirmant l'autorité compétente.

Déclaration unique simplifiée: exemple de formulaire (règles)

En général, le document n’est pas très différent du rapport régulier. Néanmoins, lors de la compilation, vous devez respecter un certain nombre de règles. Une seule déclaration simplifiée peut être produite sur un ordinateur ou manuellement. Pour les entrepreneurs individuels, les informations doivent être saisies uniquement sur la première page. Lors du remplissage, il est permis d'utiliser de l'encre noire ou bleue. Sur les deux pages du rapport, les informations doivent être entrées pour des personnes qui ne sont pas des entrepreneurs et n'indiquent pas de numéro d'identification fiscale. Les corrections dans la déclaration ne sont pas autorisées.

Page 1

Dans le champ "INN", les organisations et les entrepreneurs individuels doivent indiquer leur numéro de contribuable conformément au certificat délivré par le Service fédéral des impôts. Les entrepreneurs individuels ne remplissent pas la colonne «KPP». En conséquence, les informations ici sont fournies uniquement par les organisations. La colonne "Type de document" est complétée comme suit:

- Si le rapport est fourni pour la première fois - mettez "1 / -".

- Si la première correction, indiquez "3/1".

- Si la deuxième correction est "3/2".

Dans la colonne "Année de référence", indique respectivement l'année dans laquelle l'UDMT est fourni. Dans la ligne "Fourni dans ...", entrez le nom du service du service fédéral des impôts, qui fournit une déclaration simplifiée. Si une personne soumet un document, son nom complet sont indiqués sans abréviations (au complet, selon les données du passeport). Les organisations entrent leur nom complet. Dans la ligne "Code OKATO", indiquez le code OKTMO (modifications introduites depuis le 1er janvier 2014). Dans la colonne "Code du type d'activité économique selon OKVED", entrez la désignation numérique par classificateur. Les codes sont présents dans l'extrait de l'USRLE ou de l'USRIP.

Des tableaux

Les colonnes 1 et 2 indiquent, ligne par ligne, le nom des taxes pour lesquelles une déclaration simplifiée est soumise. Les déductions doivent être effectuées conformément à la numérotation établie des chapitres contenus dans la deuxième partie du Code des impôts. En outre, le document contient l'annexe 1. Dans la deuxième colonne, indiquez le numéro du chapitre correspondant du code des impôts. Si comme période d'imposition le trimestre apparaît, dans la cellule trois cases sont marquées 3. La quatrième ligne indique en fait le numéro du trimestre lui-même pour lequel le rapport est soumis:

- Le premier est 01.

- La seconde est 02.

- Le troisième est 03.

- Le quatrième est 04.

Pour les déductions budgétaires dont la période d’imposition est établie dans une année, et pour le rapport - six mois, un trimestre, neuf mois, dans la cellule correspondante de la ligne 3, saisissez la valeur de la période:

- Trimestre - 3.

- L'année est 0.

- 9 mois - 9.

- Six mois - 6.

Un tiret est placé dans la colonne elle-même.

Informations complémentaires

Dans la ligne "Numéro de téléphone du contacteur du payeur", indiquez le numéro dans n’importe quel format.Dans la colonne "Déclaration encadrée sur les pages", entrez le nombre de feuilles composant le document (002, par exemple). Dans la ligne "avec l'application de certifier (confirmer) les documents ou leurs copies", indiquez le nombre de feuilles jointes aux relevés. S'ils sont absents, un tiret est mis.

La validation

L'intégralité et la validité des informations doivent être certifiées:

- Seulement par la signature du payeur, s’il s’agit d’un particulier (y compris un entrepreneur).

- Le nom du document confirmant l’autorité (procuration), si le document est présenté par un représentant du sujet.

- Signature de la tête avec déchiffrement, sceau, si la déclaration est soumise par l'organisation.

Dans tous les cas, la date de compilation du document est nécessairement définie.

La responsabilité

La législation prévoit diverses sanctions pour les entités qui ne respectent pas les délais de production d'une déclaration de revenus. En cas de soumission intempestive de rapports à un entrepreneur individuel, une amende de 1 000 roubles peut être infligée, au cas où des contributions obligatoires seraient versées au budget. Si la taxe n'a pas été payée, une pénalité supplémentaire de 5% du montant dû, mais au moins 1 000 roubles, est appliquée. Il convient également de noter que si l’entrepreneur n’a pas le droit de soumettre une déclaration simplifiée mais l’a remise, il encourt une amende pour les déclarations non représentées relatives aux taxes sur lesquelles il doit se rapporter.

Que dois-je faire si IODN est présenté par erreur?

Dans la pratique, il existe des situations dans lesquelles une déclaration simplifiée a été soumise, puis sur le compte courant ou à la caisse, le mouvement de fonds a commencé ou un objet d'imposition a été identifié. Que faire dans ce cas? Dans cette situation, vous devriez déposer déclarations clarifiées pour les taxes reflétées dans un document simplifié. Dans ce cas, le numéro d'ajustement sera 1. Dans ce cas, le rapport principal est une déclaration simplifiée soumise précédemment. Aucune clarification n'est fournie pour UDM. Cette disposition s'appuie sur des lettres du ministère des Finances et sur les avis des tribunaux.

Conclusion

Les cas dans lesquels il est autorisé de soumettre un seul rapport simplifié sont clairement définis dans la législation. Tout d’abord, c’est l’absence de mouvement des fonds à la caisse ou sur les comptes de l’entreprise. Il ne s'agit pas seulement de réaliser des bénéfices, mais également de commissions sur les opérations de dépense. Le manque de trésorerie sur les comptes de caisse et de règlement est en réalité une suspension de toute activité de l'entreprise. C'est-à-dire que dans ce cas, ni les opérations de revenus ni les dépenses ne peuvent être effectuées. Ce point doit être clairement compris afin d'éviter des problèmes avec le service des impôts.

La législation ne contient aucune restriction quant au nombre de subventions de l'UNDM. Cela signifie qu'un entrepreneur peut produire une déclaration fiscale simplifiée sur plusieurs périodes. La mise en circulation de ce document peut permettre de gagner beaucoup de temps en tant que service de contrôle et en tant que payeur. Une déclaration simplifiée ne comprend que deux feuilles dont l’achèvement ne pose généralement pas de difficultés.