En Russie, de nombreux citoyens ont le droit de demander la prétendue déduction fiscale. Ce service est fourni pour certaines dépenses. Par exemple, nous considérons ci-dessous la déduction fiscale pour les intérêts hypothécaires et les prêts correspondants en général. C'est quoi Qui est admissible à la déduction? Où aller chercher de l'aide? Et si le remboursement est refusé? Nous devrons traiter de tout cela plus avant. Assez pour étudier le code des impôts afin de faire la lumière sur la situation.

La définition

Tout d'abord, nous devons comprendre quelle procédure nous traitons. Qu'est-ce qu'on appelle communément une déduction fiscale?

C’est ainsi que se caractérise le processus de restitution d’une partie de l’argent de certaines opérations contre les taxes acquittées. C’est-à-dire qu’en faisant certains achats, un citoyen pourra demander à l’Etat le remboursement de ses dépenses en petites quantités.

Les déductions fiscales sont les suivantes:

- la propriété;

- sur une hypothèque;

- sur les intérêts hypothécaires;

- pour les frais de scolarité;

- pour le traitement.

De plus en plus souvent, dans la vie réelle, il existe une déduction fiscale sur les intérêts hypothécaires. Ce remboursement ne peut être émis sans hypothèque. Par conséquent, nous considérerons plus loin les deux opérations. Ils sont faits à peu près les mêmes.

Qui est éligible?

Parlons maintenant des exigences que l’État pose aux bénéficiaires des fonds. Toutes les personnes ne seront pas en mesure de rembourser une partie du coût des prêts hypothécaires.

Ce service est disponible sous réserve des critères suivants:

- citoyenneté de la Fédération de Russie;

- la présence de gains constants;

- paiement d'un impôt sur le revenu de 13% (ni plus, ni moins);

- âge - pas moins de 18 ans;

- les frais sont à la charge du demandeur.

En conséquence, les retraités et les citoyens sans emploi ne pourront pas bénéficier d'une déduction fiscale sur les intérêts hypothécaires. Comme tout autre retour. Ceci est un événement normal.

Limites

Le montant de la déduction fiscale sur les intérêts hypothécaires est limité. Le fait est qu’un citoyen ne peut pas récupérer plus qu’il n’a indiqué sous la forme d’impôt sur le revenu des particuliers. De manière générale, la limite d’intérêt est fixée à 13% des coûts supplémentaires. Et il n'y a pas d'autres options. Le montant de la déduction ne peut excéder 390 000 roubles. Mais ce ne sont pas toutes les limitations!

Dans le cas d'un remboursement du prêt principal, la limite sera de 360 000 roubles. On suppose que le citoyen exigera une déduction immobilière.

Priorité

Il convient de prêter attention à une nuance supplémentaire. Nous parlons de la priorité de fournir des remboursements.

La législation actuelle de la Fédération de Russie oblige les citoyens à demander une déduction fiscale sur les intérêts hypothécaires une fois que le demandeur s'est vu accorder un remboursement du type de propriété. Par conséquent, la procédure de soumission de la demande appropriée devra commencer de loin.

Période de circulation

Besoin d'une déduction fiscale pour un appartement? Presque tous les citoyens pourront rembourser les intérêts de l’hypothèque. Dans tous les cas, si un prêt est accordé au demandeur, il répond à toutes les exigences énumérées ci-dessus.

Quand puis-je demander un remboursement? Après les premières dépenses. Et pour quelle période rendre les fonds? Le délai de prescription pour les déductions de tout type est de 3 ans.

En conséquence, le dépôt des candidatures après cette période n’a pas lieu. Il ne faut pas se précipiter pour rembourser les fonds d'une hypothèque, mais il est également impossible de retarder l'opération. Parfois, les gens oublient la limitation des recours, ce qui les empêche d’exercer leurs droits. Ils ne sont pas sujets à récupération.

Où aller

Où retourner la déduction fiscale pour les intérêts hypothécaires? Quelles organisations devraient être contactées avec la demande appropriée?

Tout le monde répond à cette question. Les options suivantes sont possibles:

- dépôt de demandes via le MFC;

- recours direct aux autorités locales du service fédéral des impôts.

En fait, tout est plus simple qu'il n'y parait. Et même une personne qui connaît mal la paperasse peut s’acquitter de cette tâche. Dans la réalité, la population se tourne le plus souvent vers le Service fédéral des impôts. Ainsi, le processus de traitement de la déclaration peut être légèrement accéléré.

Conditions de considération

Certains citoyens sont intéressés par la rapidité avec laquelle une déduction fiscale sur les intérêts hypothécaires est fournie. Il est important de comprendre que le service à l'étude n'est pas rapide. Être patient.

En moyenne, il faut environ 4 mois pour examiner une demande quel que soit le type de déduction fiscale. Deux de ces dépenses sont consacrées à la vérification des documents et le reste du temps est consacré au transfert de fonds à un citoyen.

Les échecs: y a-t-il un droit?

Obtenir une déduction fiscale sur les intérêts hypothécaires avec une préparation appropriée ne causera pas de problème particulier. Peuvent-ils refuser un tel service?

Oui De tels cas ne sont pas rares. Le demandeur peut se voir refuser toute déduction. Pourquoi

Les circonstances les plus courantes sont:

- l'intégralité du stock de fonds correspondant à des déclarations d'un type ou d'un autre a été épuisé;

- un ensemble de documents incomplet est soumis;

- les articles présentés contiennent des erreurs et des inexactitudes (peuvent être des faux);

- un citoyen ne répond pas aux critères énumérés ci-dessus.

Les hypothèques n’ont pas le droit de refuser une déduction d’impôt sur les intérêts, comme cela. Le FTS devrait justifier ses actions.

Si la raison réside dans l'absence de certains documents (à leur sujet un peu plus tard), vous pouvez alors transmettre les documents nécessaires sans soumettre à nouveau la demande. Cela prend jusqu'à 30 jours. Le demandeur n'a pas respecté ce délai? Ensuite, vous devez tout recommencer.

Documents pour la déclaration principale

Obtenir une déduction fiscale pour les intérêts sur une hypothèque n’est pas difficile. Mais, comme nous l'avons dit, vous devez commencer par un retour simple. Nous parlons d'une déduction de l'impôt foncier.

Pour le demander, un citoyen doit avoir avec lui:

- déclaration;

- passeport

- certificat d'enregistrement;

- contrat de vente;

- reçu indiquant le paiement;

- détails du compte pour le transfert de fonds;

- états des revenus;

- forme 3-NDFL;

- certificat de propriété de la propriété;

- SNILS (de préférence);

- cahier de travail.

Tous les papiers sont présentés avec leurs copies. Chaque citoyen respectueux de la loi aura les certificats et les documents énumérés. Sans eux, la demande de remboursement ne sera tout simplement pas acceptée.

Algorithme d'action

Besoin de faire une demande? La déduction fiscale (les intérêts sur l'hypothèque ou le principal remboursement est établie - ce n'est pas si important) fournit un certain algorithme d'actions. Si vous vous conformez à un petit guide, vous serez en mesure de vous acquitter rapidement de la tâche.

En général, l'opération peut être représentée approximativement comme ceci:

- Recueillir un paquet spécifique de documents. La liste des titres pour la déduction hypothécaire principale, nous avons déjà étudié. Les documents d'intérêt seront discutés plus tard.

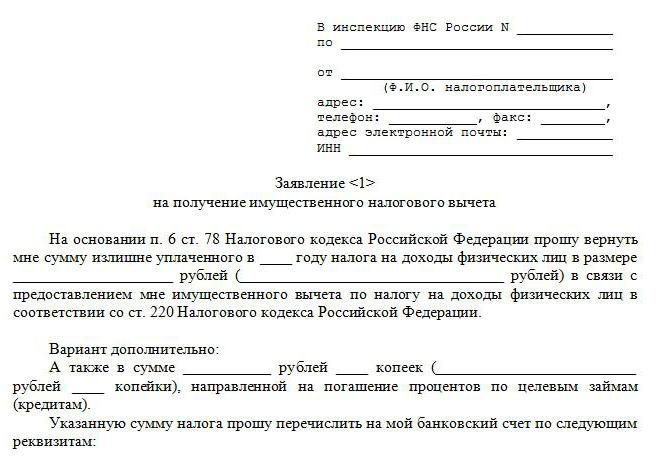

- Remplissez une demande de retour. Le formulaire peut être extrait de l’autorité d’enregistrement.

- Contactez le MFC ou le service fédéral des impôts avec la demande appropriée.

- Attendez une réponse des autorités fiscales.

- En cas de décision positive, il ne reste plus qu'à attendre que les fonds soient transférés au citoyen. Cela se produit environ 1,5 à 2 mois après la notification du demandeur.

La personne a-t-elle été refusée? Vous pouvez étudier la cause de ce phénomène et, si possible, éliminer les problèmes. Ensuite, le retour aura lieu.

Pour cent

En réalité, tout est beaucoup plus simple qu'il n'y paraît. Toutefois, si vous souhaitez obtenir une déduction fiscale sur les intérêts hypothécaires, la liste des documents sera légèrement différente de celle des titres précédemment cités.

Comment exactement Rien de spécifique n'est requis. Le citoyen doit avoir avec lui les papiers suivants:

- Carte d'identité

- document indiquant l'inscription;

- contrat d'hypothèque;

- calendrier de paiement des intérêts du prêt;

- états des revenus (n'importe quelle forme);

- fiche d'emploi (de préférence);

- titre de propriété pour les biens acquis dans une hypothèque;

- des relevés indiquant le transfert de fonds sous forme d'intérêts sur une hypothèque;

- déclaration d'impôt.

Il ne devrait y avoir aucune difficulté à collecter les titres cotés. Les documents relatifs à la déduction fiscale des intérêts hypothécaires doivent être préparés à l’avance. Ils incluent également les détails du compte sur lequel les fonds doivent être transférés. Les données pertinentes sont généralement indiquées dans la demande de déduction.

Propriété commune

Il est important de comprendre que les situations décrites précédemment sont pertinentes lorsque le demandeur est l'unique propriétaire du logement. Mais que se passe-t-il si l'appartement ou la maison a plusieurs propriétaires?

Les documents permettant de déduire le type de taxe sur une hypothèque (et les intérêts y compris) sont complétés par des preuves pertinentes. L'application devra enregistrer qui et dans quelles actions recevront un remboursement.

En même temps, différents principes peuvent être appliqués pour la déduction des biens et pour la déduction des intérêts sur l'hypothèque. Par exemple, dans le premier cas, les citoyens reçoivent une somme d’argent égale à 50/50 et un intérêt de 30/70%. Cette question devra être discutée à l'avance avec les autres propriétaires.

Actions et hypothèques

Les choses sont un peu différentes avec la propriété partagée. La liste des documents requis pour le retour ne changera pas. Mais les conditions pour la distribution des fonds seront ajustées.

Comment exactement Les remboursements hypothécaires seront répartis en fonction des actions détenues par les citoyens. Les autres proportions ne sont pas prises en compte ici. Par conséquent, les citoyens recevront exactement ce qui est prévu par la loi, en fonction des parts existantes dans la propriété.

Références supplémentaires

Dans certains cas, les candidats doivent soumettre une documentation étendue. De quoi parles-tu?

Pour demander une déduction fiscale sur les intérêts hypothécaires, les certificats et extraits suivants peuvent être utiles au citoyen:

- certificats de naissance d'enfants;

- certificat de mariage ou de divorce;

- demande de détermination des parts de propriété;

- TIN;

- contrat et des contrôles pour la prestation de services pour la réparation des locaux d'habitation.

Il est conseillé de préparer tous ces documents à l’avance. Ensuite, avec l'enregistrement de la déduction fiscale pour les intérêts hypothécaires, il n'y aura pas de problèmes. Avec une préparation opportune, la probabilité d'échec sera minime.

Résumé

Il est maintenant clair à quoi ressemble une déduction fiscale sur les intérêts hypothécaires. Cette opération n'est pas disponible pour tout le monde. Mais si un tel droit existe, il est préférable de l'utiliser.

Il n'est pas nécessaire de retarder la préparation de la procédure. Le droit à un remboursement des intérêts hypothécaires découle du transfert de la première somme d'argent pour eux. Et la période de facturation est limitée, comme nous l'avons déjà vu, de 3 ans.

Si vous suivez toutes les recommandations énumérées ci-dessus, il n'y aura pas de refus de fournir le service. Une personne s'est vu refuser le remboursement de ses dépenses hypothécaires? Nous devons étudier la notification du Service fédéral des impôts et corriger la situation pour le mois prochain. Si ce n'est pas possible, vous pouvez oublier la déduction pour le moment.

Le droit à un remboursement sur une hypothèque et des intérêts aura lieu jusqu'à ce que toutes les limites soient épuisées. Après cela, cela ne fonctionnera pas d'exiger le remboursement de l'état. L'échec dans cette situation sera complètement légal.