La contabilidad es un negocio difícil pero necesario en cualquier actividad comercial. El conocimiento de todas las sutilezas y características en esta área solo viene con la experiencia laboral. Muchos gerentes creen que tener un contador es el garante de una contabilidad adecuada. Y solo después del despido de un empleado, resulta que la contabilidad no se mantuvo en su totalidad. Tenemos que llevar a cabo la restauración de los datos contables.

Cheque

Como sabe, el problema es más fácil de prevenir, para no perder tiempo y dinero en la restauración de la contabilidad y la contabilidad fiscal. Para hacer esto, es suficiente realizar una pequeña prueba rápida: compare los datos del informe con la información del programa. Si se encuentran desviaciones, la contabilidad se realiza con errores. Las consecuencias pueden ser impredecibles: desde un contragolpe hasta la descalificación de un líder.

Se pueden cometer errores por varias razones: cambio de empleado, falta de documentos, carga de trabajo del departamento. Sea como fuere, es mejor restaurar a tiempo la contabilidad y la contabilidad fiscal. Esto evitará sanciones por incumplimiento de la ley y aumentará la efectividad de la organización en su conjunto. No olvide que para mantener registros en la organización, el jefe tiene responsabilidad administrativa o penal.

Servicios profesionales

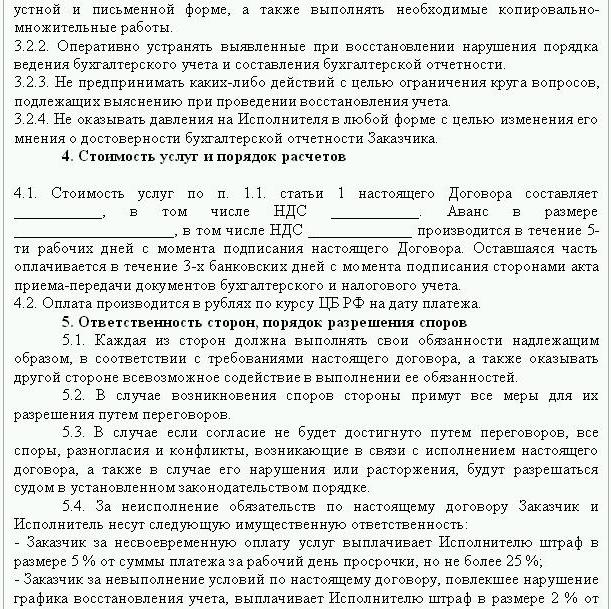

Si se han identificado errores de informe, entonces la recuperación de datos es necesaria. En este caso, se concluye un acuerdo para restaurar la contabilidad, una muestra de la cual se presenta a continuación. El documento detalla los detalles de las partes en la transacción, los derechos y obligaciones de las partes, el momento de la auditoría. Es muy importante reflejar en el contrato el costo de los servicios y la responsabilidad del contratista por el desempeño de sus funciones.

Crear una nueva entidad legal solo tiene sentido si la empresa no es responsable ante otras contrapartes. Si la compañía tiene licencias válidas, contratos a largo plazo y una gran cantidad de empleados, es necesario apoyar sus funciones vitales. La experiencia empresarial y una reputación empresarial positiva también son importantes.

Los servicios de restauración contable incluyen:

- Análisis del estado actual de la organización: políticas contables, flujo de trabajo, plan de cuentas.

- Conciliación de asentamientos con todas las contrapartes.

- Formación de una base de datos de documentos.

- Recuperación de documentación e ingreso de datos primarios.

- Informes

Como resultado, la documentación será restaurada, racionalizada y monitoreada. Los servicios de restauración contable serán caros. El precio depende directamente de la causa de los errores (cambio de un contador, el resultado de una auditoría fiscal, contabilidad no calificada) y el período durante el cual es necesaria la conciliación de los acuerdos. Cuantos más errores se identifiquen, más trabajo tendrán que hacer los auditores. Por otro lado, el costo de los servicios es mucho menor que los costos en que incurriría la empresa en caso de contabilidad inadecuada.

Metas y objetivos

La restauración de la contabilidad por parte de una firma de auditoría comienza con el establecimiento de la meta: llevar la contabilidad a un estado que cumpla con la ley para que las autoridades reguladoras no impongan multas, reclamos y sanciones a la empresa. En función de las metas y objetivos, se llevan a cabo los siguientes pasos de verificación:

- Análisis de la situación actual: tramitación inicial de la documentación.

- Determinación del alcance del trabajo, cálculo de su costo, planificación y coordinación de eventos con el cliente.En esta etapa, se elabora un acuerdo para la restauración de la contabilidad.

- Implementación de medidas, incluida la creación, corrección de registros contables, documentación primaria y presentación de informes.

- Proporcionar resultados de verificación al cliente.

Opciones

¿Dónde comenzar la recuperación contable? Con un análisis de la situación actual y determinando la cantidad de trabajo. La restauración completa de la contabilidad por parte de los servicios de auditoría puede ser requerida solo si antes de la contabilidad no se realizó o se perdió por completo. Muy a menudo, se realiza la recuperación parcial de datos. que cubre secciones separadas de una unidad de negocios, transacciones u operaciones, verificación de informes y contabilidad fiscal para ciertos tipos de impuestos.

Recuperación contable: dónde comenzar

El primer paso es hacer un inventario para determinar la cantidad real de activos fijos. Los tasadores independientes determinarán el valor de mercado del objeto y el período durante el cual trabajó. En base a estos datos, se elabora un saldo y se calcula la vida restante. Las empresas que están en el sistema común pueden averiguar el valor del objeto a partir de una copia de la declaración de impuestos sobre la propiedad. Los objetos que no están sujetos a impuestos deben reflejarse en el apéndice del informe.

Si la empresa tiene bienes inmuebles y terrenos, entonces debe comunicarse con el BTI y la cámara de registro para obtener copias de los pasaportes de estos objetos. Puede consultar la información sobre los propietarios de las parcelas que se transfieren a la organización en régimen de alquiler en el Servicio de Registro Federal. El comité de administración de propiedades tiene una carta de empresas que poseen instalaciones federales o municipales. Todos los datos obtenidos deben registrarse en contabilidad.

La recuperación de los activos fijos se realiza en la siguiente secuencia:

- Se ingresa una tarjeta de inventario (OS-6) para cada objeto, que indica el nombre completo, el valor residual, una breve descripción y el término restante de uso.

- El costo de los sistemas operativos identificados se refleja en DT01. De acuerdo con KT02, "Depreciación" en la fecha del informe debe ser "0". Indique en estas transacciones el costo inicial del activo y el monto de la depreciación no se recomienda. Reflejar mejor los datos residuales. La vida útil restante de cada instalación debe ser establecida por la comisión.

- Si la empresa se estableció antes de 2002, entonces el informe debe incluir la fecha aproximada de construcción de la instalación o su puesta en marcha. Según estos datos, se determinará el período de uso en NU y BU. Hasta 2002, la depreciación se dedujo a diferentes vidas útiles. Las diferencias permanentes resultantes afectan el monto del impuesto sobre la renta.

- En el orden de las políticas contables se debe prescribir un método de cálculo de la depreciación.

Existencias

A continuación, se debe realizar un inventario de inventarios contando y pesando los productos en los almacenes. Según los resultados de la auditoría, el contador:

- Refleja en DT10 los saldos de existencias identificados, y en DT41, los restos de bienes. El registro se realiza en términos cuantitativos y totales a valor de mercado.

- Si, de acuerdo con los resultados del inventario, se encontraron monos, entonces deben registrarse en tarjetas separadas. Se redacta un documento para una persona responsable. Si la vida útil de la ropa excede 1 año, entonces la depreciación debe acumularse mensualmente.

- En la orden sobre políticas contables, debe fijarse el procedimiento para reflejar y disponer de bienes y bienes a NU y BU MZP.

Recopilación de datos de liquidación

La recuperación de documentos contables comienza con la determinación de la etapa de acuerdos mutuos con todas las contrapartes. Se pueden obtener copias de todos los documentos de pago en el banco proporcionando los detalles de la organización. En este caso, se redacta una carta a nombre del jefe del departamento con una solicitud para proporcionar estados de cuenta del archivo con todos los archivos adjuntos. La información debe restaurarse con al menos seis meses de anticipación.A partir de los documentos proporcionados, será posible identificar fácilmente proveedores, compradores y saldos en la cuenta corriente. El siguiente paso es enviar un informe de reconciliación a cada agente y pedirles que envíen junto con los documentos firmados copias de todos los acuerdos.

El FTS supervisa la acumulación y el pago de impuestos a tiempo. Para este fin, el impuesto compila tarjetas de cuentas comerciales, que reflejan los pagos:

- para el año en curso;

- para el pago de la deuda del período anterior;

- a cuenta del reembolso de la deuda reestructurada;

- procede de la venta de bienes incautados.

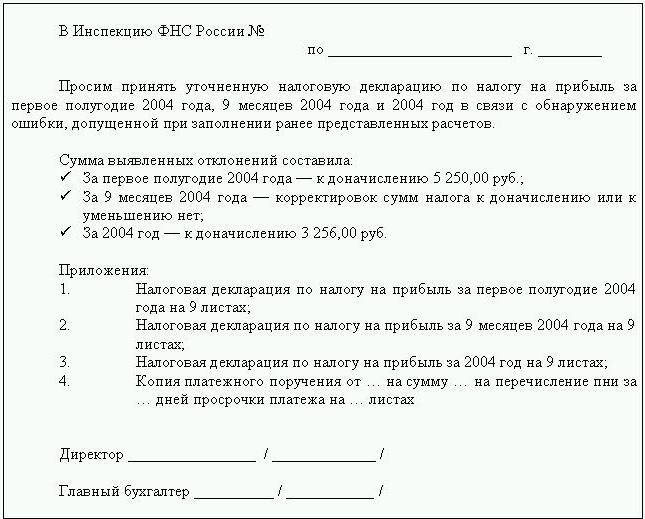

Para restaurar la contabilidad, el auditor o contador envía una carta al Servicio de Impuestos Federales con una solicitud para proporcionar un informe de conciliación. El documento debe indicar necesariamente el TIN, la ubicación de la organización, el número de teléfono y el nombre del jefe. El Servicio de Impuestos Federales elabora un acto en forma de número 23 y lo envía al cliente. Además, puede obtener una declaración sobre el estado de los asentamientos con el presupuesto. Se emite a solicitud del contribuyente, se redacta por escrito o se transmite a la dirección de correo electrónico. La fecha límite para recibir el documento es de 10 días a partir de la fecha de presentación del certificado.

Cada empresa debe registrarse con la UIF y el FSS. De estas instituciones puede obtener copias de la declaración sobre el pago de UST y las primas de seguro y averiguar la balanza de pagos, los montos pagados, si se aplica una escala regresiva, si hay personas con discapacidades en la empresa.

Trimestralmente, la compañía presenta un balance con todas las adiciones, un estado de ganancias y flujo de caja. Se pueden obtener copias de estos documentos de varios períodos anteriores del FTS previa solicitud por escrito.

Cálculos

La restauración de la contabilidad de las empresas en virtud de este artículo se forma a partir de los actos de reconciliación en la BU y se refleja en la cuenta 60:

- débito: si hay un pago excesivo a los proveedores;

- crédito: si hay una deuda con los proveedores.

Si la organización utiliza los servicios de solo unas pocas contrapartes, se recomienda abrir subcuentas por separado para cada contraparte para detallar los cálculos.

Todos los acuerdos con los clientes se reflejan en la cuenta 62. La deuda de la contraparte está en débito y el sobrepago en crédito. De la misma manera que con los proveedores, los acuerdos con cada comprador se pueden realizar en una subcuenta separada.

El mantenimiento, la restauración de la contabilidad de los fondos no monetarios se lleva a cabo sobre la base de los datos de los extractos bancarios. La grasa residual en las cuentas corrientes se refleja en ДТ51. Si la organización tiene saldos de valores de moneda, se contabilizan antes de DT52, convertidos en rublos a la tasa del Banco Central en la fecha del inventario. El efectivo en caja se registra de acuerdo con DT50.

La restauración de la contabilidad y la presentación de informes con la UIF, FSS, MHIF se lleva a cabo sobre la base de las declaraciones de conciliación recibidas de estas instituciones. Todos los importes se contabilizan en la cuenta 69, a la que se abren las subcuentas correspondientes, lo que refleja los cálculos del UST en la parte transferida al Fondo de la Seguridad Social, el presupuesto federal, para el seguro médico y los cálculos de las contribuciones al Fondo de Pensiones. Los montos reflejados en el acto deben coincidir con los indicados en los documentos de pago del banco. Las discrepancias identificadas pueden ser causadas por el hecho de que los fondos se transfieren a la cuenta en el presupuesto unos días después de que se transfieren. Se podría cometer un error en los documentos de pago, luego los fondos se abonan en otra cuenta. En cualquier caso, al identificar desviaciones, se recomienda que se comunique con la UIF o el FSS para obtener aclaraciones.

El saldo de la cuenta 69 será:

- Crédito, si el monto de las acumulaciones excede el monto del pago.

- Débito si los fondos se transfieren al presupuesto por adelantado.

- Cero si pago en exceso y sin deuda.

Los actos de reconciliación con el Servicio de Impuestos Federales lo ayudarán a descubrir en qué sistema tributario se encuentra la organización. El saldo indicado en los documentos debe reflejarse en el estado contable de la cuenta 68.

Capital organizacional

¿Dónde comienza la restauración de la contabilidad dentro de las fuentes de financiación de la organización? Con los documentos constitutivos de la empresa. La Carta indicará la cantidad de fondos aportados por los fundadores. Todos los cambios posteriores en la cantidad de capital deben reflejarse en las actas de las juntas de accionistas. El monto calculado del capital autorizado debe reflejarse en KT80.

Saldo: activos

Para recuperar datos, debe obtener el último informe presentado al Servicio de Impuestos Federales. La información en el balance general se registra en el Libro mayor. Si está ausente, la restauración de las empresas de contabilidad se lleva a cabo en las cuentas.

NMA (p. 110). Si hay una cierta cantidad en las cuentas, entonces necesita averiguar de la administración qué marcas registradas o propiedad intelectual posee la compañía. Los tasadores ayudarán a determinar correctamente el valor de tales objetos.

OS (Art. 130). Para las empresas dedicadas a la construcción, esta línea refleja el costo del equipo para la instalación y la inversión en activos intangibles. Si hay un balance en la página 135, entonces la organización ha arrendado la propiedad. Para restaurar los datos contables, debe solicitar un arrendamiento.

Cuentas especiales en bancos (p. 140). Esta línea reflejará el monto de las inversiones en depósitos a corto plazo. La información del piso debe reflejarse en el extracto bancario y en la cuenta 55 del libro mayor.

Existencias (p. 211). La información sobre la cantidad y el costo de los materiales se registra en el balance de acuerdo con el inventario. Las cifras pueden diferir de las presentadas en el último informe presentado.

El balance muestra la cantidad de impuestos recibidos en las transacciones con todas las contrapartes. Si la compañía tiene muchos compradores, los montos indicados en la página 220 (IVA) y 230 (DZ) no ayudarán a restablecer la contabilidad.

Los datos sobre fondos en la caja y en las cuentas de liquidación se completan con base en los extractos bancarios.

Saldo: pasivos

El importe del capital constituyente (p. 410) debe corresponder al indicado en los documentos constitutivos.

Si la organización utiliza préstamos a corto plazo. entonces su volumen, incluidos los intereses, debe reflejarse en la cuenta. 66. La deuda con el Fondo de Pensiones, los fondos sociales (p. 623) y el presupuesto (p. 624) deben corresponder a lo indicado en los actos de reconciliación con estas organizaciones.

Los ingresos diferidos (p. 640) incluyen la cantidad de ingresos por alquileres, activos gratuitos, etc.

La cantidad total de activos fijos arrendados indicada en las páginas 910 y 911 debe corresponder a la indicada en los contratos con las contrapartes y los pagos mensuales, con extractos bancarios. La deuda con los arrendadores debe figurar en la cuenta 001 fuera de balance.

Después de que se publican todos los datos del balance general, ¿dónde comenzar la restauración de la contabilidad? Si todos los datos se ingresan correctamente, el saldo deudor de las cuentas y subcuentas debe coincidir con el crédito.

Declaración de impuestos

Recuperación contable ¿Dónde comenzar? Los datos de la declaración deben reflejarse en el balance de la organización, teniendo en cuenta tales matices:

- La Sección 1 muestra la cantidad de impuestos a pagar en toda la organización en su conjunto. Esto debe tenerse en cuenta si la empresa tiene unidades que no pagan impuestos. El saldo de la cuenta 68 debe coincidir con el monto de la deuda transferida al presupuesto local (p. 091) y al presupuesto de la Federación de Rusia (081).

- El impuesto a pagar sobre dividendos e intereses sobre valores estatales se refleja en la subsección 1.3 en las páginas "1" y "2", respectivamente.

Considere completar las líneas restantes de la declaración:

- Pagina 070 - ingresos de operaciones con obligaciones de deuda y de revaluación del Banco Central.

- Pagina 010: el monto de los ingresos de la organización para el período del informe.

- Pagina 100 - ingresos no operativos recibidos en forma de intereses sobre contratos de préstamo, letras de cambio y otras obligaciones de deuda.

- Pagina 041 - la cantidad de impuestos y tasas con la excepción de la UST.

- Pagina 050: el costo de los derechos de propiedad adquiridos (realizados) en el período anterior.

- Pagina090: la cantidad de pérdidas de períodos anteriores para las industrias de servicios.

- Pagina 400 - el monto de la depreciación acumulada para activos fijos y activos intangibles. Si difiere del calculado, entonces la organización tiene objetos adquiridos antes de 2002, que ahora se enumeran en un grupo separado.

- Pagina 030: la cantidad de sistemas operativos implementados en el período anterior. Puede determinar los objetos vendidos bajo los acuerdos registrados en la cámara de registro. El importe de la depreciación para dichos objetos se registra en la página 040, y los ingresos se incluyen en la página 030.

Posibles errores

Restaurar la contabilidad y la auditoría es un proceso largo y minucioso. El principal problema es que la información de las declaraciones no coincidirá con la indicada en los actos de reconciliación. En primer lugar, esto se aplica a todos los pagos presupuestarios. Por ejemplo, el auditor recibió un acto el 31 de diciembre. Los cargos se acumulan en el balance general al final del mes y en la cuenta personal del Servicio de Impuestos Federales, en la fecha de vencimiento, es decir, al final del primer trimestre del próximo año. Si la organización transfiere fondos al presupuesto trimestralmente, se enumerarán como deducidos en el departamento de contabilidad y, de acuerdo con el Servicio de Impuestos Federales, se cobrarán como pagos anticipados. Es decir, al final del año, los cálculos idénticos serán solo por 10 meses sin tener en cuenta los anticipos del último trimestre. La misma situación será con otros períodos de informes.

No puede tirar documentos en función de los cuales se realizó la recuperación de datos. Deben recopilarse y compilarse en un registro. La responsabilidad de la seguridad de los documentos primarios recae en el contador principal.

La declaración de impuestos puede no completarse correctamente. Además, la organización tiene eventos que ocurrieron después de la fecha del informe, pero antes de firmar el documento con el Servicio de Impuestos Federales. Si no se tuvieron en cuenta correctamente, en el período actual habrá una gran pérdida de valores materiales.

La regulación sobre el manejo de la contabilidad permite la preparación de un balance con imprecisiones. El balance general muestra el saldo mínimo de crédito y débito.

Pérdida de documentos

Si los documentos se perdieron parcialmente, entonces la compañía está en una mejor posición, ya que no tendrá que restaurar toda la contabilidad desde cero. Se obtienen buenos resultados de conversaciones con la gerencia, el personal de contabilidad y otros departamentos económicos. Para evitar tales casos, es mejor hacer periódicamente copias de archivo de la base contable en forma de impresiones de WWS al final del mes.

Selección de controlador

Después de que se hayan completado todos los trabajos de restauración, vale la pena excluir un error clave, no un empleado calificado. Al contratar a un contador, uno debe probar su conocimiento en el campo de actividad de la empresa y sus habilidades para trabajar con el programa. Muy a menudo, los "especialistas" no entienden la configuración de la base de datos y generan informes basados en el programa. Pero no todas las configuraciones se pueden configurar.

También debe decidir de antemano las preferencias de edad. Los especialistas jóvenes tienen una gran cantidad de conocimiento teórico y pocas habilidades prácticas de trabajo. Aunque están decididos a irrumpir en la batalla, no vale la pena confiar en ellos. Al mismo tiempo, la "abuela-contadora" pasará más tiempo estudiando los cambios legislativos que en adaptar la contabilidad en una empresa.

Según las estadísticas, el 80% de los empleados trabajan bien solo si su trabajo está controlado. La mejor manera es retirar periódicamente los informes sobre las principales cuentas contables: "existencias", "liquidaciones con proveedores, clientes", etc. Si los números en las cuentas están en duda, debe pedirle al contador que comente la situación. Cualquier error debe corregirse de inmediato. Si el contador no puede hacer frente a esta tarea por sí solo, deberá recurrir a especialistas: auditores.