El Código Laboral establece los motivos por los cuales se terminan las relaciones entre el empleador y el empleado. De acuerdo con las normas establecidas en el TC, se lleva a cabo incluyendo despido del jefe de contabilidad. Transferencia de asuntos al mismo tiempo, no está regulado por el nuevo empleado de ninguna manera. Mientras tanto, este empleado es considerado uno de los más importantes en el estado de la empresa. Por lo tanto si ocurre despido del contador principal, transferencia de casos, orden en la terminación del empleo debe ser ejecutado adecuadamente. Consideremos con más detalle todos estos procedimientos.

Información general

Despido del jefe de contabilidad, excepto por motivos generales, puede llevarse a cabo en relación con:

- Una decisión irrazonable tomada por un empleado que causó daños a la propiedad de la empresa o la amenaza de tal daño. Esta base está consagrada en la parte 9 del artículo 81 del Código del Trabajo.

- Cambio de titularidad. Esta base se proporciona en 4 partes 81 del artículo del Código del Trabajo.

Si ocurre despido del contador principal por su propia voluntad, luego envía toda la documentación al empleado contratado. En este caso, el nuevo empleado debe verificar el estado de los informes. Este punto es muy importante porque responsabilidad del contador principal después del despido sin un abogado calificado será difícil de probar.

Orden ejecutiva

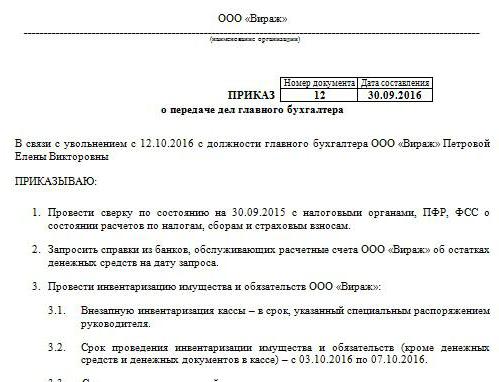

De acuerdo con ello, la cita y despido del jefe de contabilidad, transferencia de casos. Orden de la muestra No tiene una forma uniforme. La empresa lo desarrolla por su cuenta. Sin embargo, la orden se ejecuta de acuerdo con los requisitos generales establecidos para los documentos locales. Indica el período de tiempo dentro del cual debe hacerse despido del contador principal, transferencia de casosComprobación de informes. Según los expertos, este período no debe exceder las dos semanas, establecido en el Código del Trabajo. La orden debe contener información sobre el empleado designado para el puesto del empleado que se retira. Si el gerente decide involucrar a una compañía o comisión de auditoría en el proceso, también se proporciona información sobre ellos en el documento. Como regla general, los directores siempre tratan de ir a lo seguro, porque, como se mencionó anteriormente, responsabilidad del contador principal después del despido Difícil de probar. Tomará mucho esfuerzo, dinero y tiempo, especialmente si el especialista resultó ser deshonesto.

Atrayendo Auditores

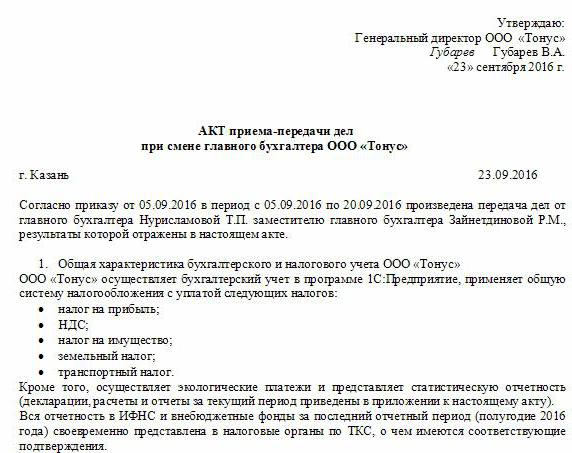

Actualmente, hay muchas empresas especializadas que brindan servicios de verificación de informes. La ventaja indudable de atraer una firma de auditoría es que los expertos componen El acto de transferir los asuntos del contador principal al despido. Por supuesto, dicho servicio se paga. Sin embargo, los abogados recomiendan no ahorrar dinero para el trabajo del auditor. Acto de transferencia tras el despido del contador principal La empresa puede desarrollarse y ejecutarse independientemente. Sin embargo, la compañía de auditoría primero realizará una auditoría de todas las declaraciones, sobre la base de las cuales formará una conclusión. De conformidad con esto, ya se redactará un acto de transferencia del contador principal en el momento del despido (se presenta un documento de muestra en el artículo).

Problemas de verificación

Si un nuevo empleado tiene que realizar una auditoría por su cuenta, debe tomar medidas para evitar la responsabilidad por los errores del contador anterior. Por supuesto, no se puede verificar toda la documentación. Por ejemplo, los documentos redactados para más de tres, pero menos de cinco años, no están obligados a ser vistos en absoluto. Solo es necesario verificar la disponibilidad de dicha documentación o el hecho de su entrega al archivo. De acuerdo con la Ley Federal No. 129, el almacenamiento de valores primarios se lleva a cabo durante al menos 5 años. En el artículo 23 del Código Tributario, este período se reduce en un año. Sin embargo, los expertos recomiendan guiarse por la Ley Federal. Además, la legislación de archivo también establece un período mínimo de cinco años. En cuanto a la documentación elaborada hace menos de 3 años, deberán verificarse. Según el artículo 87 del Código Tributario, los organismos de control tienen derecho a inspeccionar las actividades de la empresa durante los últimos 3 años. Si durante este tiempo se realizó una auditoría fiscal en la empresa, el nuevo jefe de contabilidad debe estudiar el acto elaborado en función de sus resultados. En este caso, el empleado solo puede verificar la documentación emitida después de la inspección.

Transferencia de casos tras el despido del contador principal

Muestra un documento elaborado al entregar la documentación por un ex empleado puede ser similar al inventario. Sin embargo, según los expertos, esto no es suficiente para el trabajo posterior de un nuevo empleado. La ley debe incluir información sobre todos los saldos de cuenta identificados durante el inventario. Además, la cuestión de la necesidad de su implementación sigue siendo controvertida hoy. Algunos empleados realizan solo una auditoría financiera. En particular, se verifican los saldos de cuenta y efectivo, cuentas por pagar y cuentas por cobrar. Otros contadores consideran necesario el inventario y los activos fijos, así como el inventario.

Requisitos reglamentarios

Por un lado, de conformidad con los requisitos estipulados por el Ministerio de Hacienda, despido del jefe de contabilidad debe ir acompañado de un inventario sin falta. El requisito correspondiente está consagrado en la carta del Ministerio N ° 49 de 1995, así como en el Reglamento sobre presentación de informes. Pero hoy los contadores casi nunca firman un contrato de responsabilidad total. Sin embargo, los gerentes, de conformidad con el artículo 243 del Código del Trabajo, tienen derecho a asignarlo a un empleado. Si la cláusula correspondiente está presente en el contrato de trabajo, el empleado debe hacer un inventario. Si la responsabilidad no es fija y no hay tiempo suficiente para la entrega de la documentación, entonces se puede confiar en la información sobre los activos fijos y los inventarios reflejados en el balance anual del último año de informe. Sin embargo, en este caso, es aconsejable ver los resultados de un inventario reciente, así como las tarjetas de activos fijos. Esta información debe compararse con los datos presentados en el informe anual. En algunos casos, los nuevos empleados insisten en la formación de un equilibrio de transmisión. Sin embargo, esta idea está lejos de ser siempre realizada por los trabajadores salientes. En consecuencia, en la práctica, los nuevos empleados aceptan documentación en el último balance general.

Matices

Los resultados de la auditoría se incluyen en el acto de transferencia de casos. Los expertos recomiendan que los nuevos empleados no ingresen información que no haya sido inspeccionada. En pocas palabras, si un especialista verificó los saldos, por ejemplo, en el recuento. 50, 01, 02, 62, 70, 51, entonces deben reflejarse en el documento. Todas las violaciones que se han identificado también se describen en la ley. El documento sin falta refleja información sobre la pérdida de cualquier periódico o revista.

Formulario de muestra del documento

Las siguientes secciones se pueden incluir en el acto de transferencia:

- Disposiciones generales

- La parte principal

- Conclusión

Las disposiciones generales reflejan información sobre:

- Caja y contabilidad de dinero.La descripción indica quién realiza transacciones financieras (un empleado responsable o un cajero), refleja las condiciones para almacenar efectivo, el estado de las entradas en el Libro, el saldo de fondos, la presencia de otros valores.

- Cálculos contables. La descripción indica la realidad de las cuentas por cobrar y por pagar, la presencia de pasivos vencidos y vencidos, declaraciones de conciliación, así como montos que no se deducen de manera oportuna al presupuesto.

- Cumplimiento de plazos de informes.

- Contabilización de activos tangibles, activos fijos, activos intangibles. En esta parte, se dan las fechas y resultados del último inventario, se indica el estado del inventario, tarjetas, libros, nombre completo y puestos de personas responsables.

- Registro y almacenamiento de documentación. La descripción indica el período durante el cual el trabajo está en la empresa, así como un departamento específico (archivo, contabilidad). También debe tenerse en cuenta aquí si las carpetas en las carpetas están numeradas y dobladas.

- Dotación de personal, nómina, disponibilidad y llenado de tarjetas de impuestos para el UST, impuesto sobre la renta personal, contabilidad personalizada

También puede proporcionar información por separado sobre la organización general de las actividades contables. Describe la naturaleza de la distribución de deberes entre los empleados, la disponibilidad de formularios de informes, descripciones de trabajo, etc. La sección principal proporciona una lista de documentación primaria y contable para el inventario, así como los saldos en cuentas verificadas. En conclusión, se colocan las firmas del ex empleado y el nuevo empleado, así como el jefe de la empresa.

Opcional

Además de los empleados antiguos y nuevos, la lista compilada debe estar firmada por el jefe de la empresa, así como por los miembros de la comisión (si se formó). Después de eso, se reemplaza una tarjeta bancaria. Vale la pena decir que hasta el último día de su trabajo, el empleado anterior firma todos los documentos bajo el control del nuevo. Despido del jefe de contabilidad no debe mantenerse en secreto de la autoridad fiscal y las contrapartes. Se envía una notificación sobre el procedimiento al Servicio Federal de Impuestos y sus socios.

Situación real

Desafortunadamente, en la mayoría de los casos, el algoritmo de acciones anterior rara vez se implementa en la práctica. Esto generalmente se asocia exclusivamente con el factor humano. Encontador principal - Este es un problema para la empresa. El procedimiento se complica por el estado específico del empleado. No importa cómo va despido del jefe de contabilidad - por su cuenta expresión de voluntad o por otras razones. En cualquier caso, no se pueden evitar las verificaciones de documentación. Como muestra la práctica, los nuevos empleados prácticamente no reciben asistencia del empleado anterior. En el mejor de los casos, el ex especialista entregará todos los documentos a la cabeza, en el peor de los casos, el principiante tendrá que recoger los escombros.

Despido del contador principal por su propia voluntad: trabajando

A pesar de que el TC no prevé ningún procedimiento especial para rescindir el contrato con dicho empleado, el procedimiento tiene sus propios matices. Pasamos primero a las reglas generales. Si ocurre despido del contador principal por su propia voluntad Son 2 semanas. Esto significa que el empleado en 14 días notifica al jefe de la decisión por escrito. En pocas palabras, un empleado pasa una declaración al director. El gerente puede negarse a firmar el documento. Entonces el jefe de contabilidad puede dejar una declaración en la oficina o con la secretaria. Si esto no ayuda, el especialista tiene derecho a enviar el documento por correo por carta (registrado con aviso). Al final del período de dos semanas prescrito por la ley, el empleado ya no puede ir a trabajar. El último día, el gerente debe firmar la orden, emitir un salario y otros montos adeudados según el Código Laboral y entregar el libro de trabajo.

Orden especial

Hay una serie de excepciones a las reglas generales de despido.Terminación del contrato debido a la imposibilidad de continuar las actividades profesionales, en relación con:

- Admisión a una institución educativa.

- Transferencia del cónyuge a un nuevo lugar de trabajo en otra región / país.

- Jubilación

- Otras buenas razones.

En estas circunstancias, el gerente está obligado a despedir al empleado el mismo día en que se presentó la solicitud. Si un empleado decide no continuar trabajando durante el período de prueba, debe notificar al inquilino tres días, no 2 semanas.

Sanciones

Si se identifican daños, el jefe de la empresa, de conformidad con las disposiciones del artículo 238 del Código del Trabajo, tiene derecho a exigir una indemnización del contador principal que se va. Por ejemplo, se pueden aplicar sanciones si la autoridad fiscal impone una multa a la empresa por documentación incorrecta. En este caso, se puede hacer un reclamo de recurso. En pocas palabras, la multa exigida al jefe puede deducirse del salario del contador principal. Además, el monto de la compensación no debe ser mayor que el salario mensual promedio. Además, en caso de violaciones, el contador administrativo puede imponerse al contador principal. Las sanciones más estrictas están previstas en el Código Penal. Según el artículo 199 del Código, por decisión del tribunal, se puede prohibir al jefe de contabilidad que mantenga este cargo por hasta 5 años. Además, prevé arresto y encarcelamiento. Dichas sanciones pueden imputarse al contador principal en caso de revelar el hecho de evasión de las obligaciones presupuestarias al incluir en la documentación información deliberadamente falsa o distorsionada sobre costos / ingresos o de otra manera. Cabe señalar que se imponen sanciones penales por los actos cometidos por un empleado a gran escala. Reconoce una cantidad superior a 100 mil rublos. El Código Penal contiene otros artículos bajo los cuales se responsabiliza al contador principal. Por ejemplo, se imponen sanciones por causar daños a la empresa mediante engaño, abuso de autoridad, negligencia o falsificación de documentación.

Conclusión

El despido del jefe de contabilidad es un procedimiento desagradable para todas las partes. Debido a que su orden claro no está fijado en los documentos reglamentarios, en la práctica existen muchas dificultades. En primer lugar, están conectados con la necesidad de un nuevo empleado para verificar el estado de las cosas en la contabilidad. Todo dependerá de la decencia del especialista anterior. No son de poca importancia, por supuesto, los motivos del despido. El especialista con quien se rescinde el contrato tiene ciertas responsabilidades. En particular, debe ordenar todos los documentos, no tanto para facilitar el trabajo del recién llegado, sino para protegerse de los conflictos con el ex empleador. Si hay un abogado calificado en la empresa, no será difícil para el líder probar la culpabilidad del empleado en una violación en particular. No tiene sentido llevar el caso a los tribunales. El nuevo empleado, a su vez, no debe establecer inmediatamente sus propias reglas. Para empezar, es recomendable estudiar la situación. Sin consultar la documentación, por supuesto, no puedes hacerlo. Pero debe hacerlo para que no parezca una supervisión estricta. Es aconsejable intentar establecer una relación amistosa con el empleado que renuncia. Esto ayudará a lidiar rápidamente con la situación.