El seguro de daños cubre un amplio segmento del mercado de seguros. Una parte importante se basa en el principio de participación obligatoria. Se caracteriza por algunas características.

Definición de seguro

La actividad del seguro es la protección de los intereses de los ciudadanos y las organizaciones en caso de eventos adversos. Por ellos se entiende el daño o la destrucción de la propiedad, causando daños a la vida y la salud, causando daño moral.

El sistema de seguro está estructurado de la siguiente manera: las partes estipulan en las circunstancias del acuerdo en que la compañía de seguros paga una cierta cantidad. El asegurado se compromete a pagar una cantidad acordada regularmente o realiza una contribución por el período completo de las obligaciones de la compañía.

En el sistema de seguro voluntario, las partes deciden libremente en qué condiciones celebrar un contrato.

La participación obligatoria, en particular en el seguro de responsabilidad civil por daños, está cuidadosamente regulada por el estado. Las empresas privadas participan activamente, pero exclusivamente en condiciones estatales.

Los contratos se celebran de acuerdo con la forma estándar, la desviación de las condiciones desarrolladas por el estado es mínima. Esto se aplica, en primer lugar, a las condiciones de responsabilidad y los importes de los pagos.

Algunas características del seguro como sistema de servicios.

Y el seguro de responsabilidad civil voluntario y obligatorio tiene un cierto "techo". Es decir, si el daño ha excedido el monto estipulado por el contrato o reglamento, el monto restante lo paga la persona culpable. Sin embargo, en la mayoría de los casos, el seguro cubre la cantidad de daños.

Una persona está incluida en el sistema de seguro de varias maneras:

- conclusión de un acuerdo;

- admisión a las fuerzas armadas u otro servicio público.

La segunda opción implica un seguro automático.

Regulación legislativa

- GK: el documento básico que establece los principios y reglas de la actividad de seguros;

- la ley "sobre la organización de negocios de seguros";

- leyes sobre ciertos tipos de seguros (sociales, médicos, etc.);

- leyes sobre el sistema de transporte (cartas y códigos de transporte);

- disposiciones sobre el estado de ciertas categorías de empleados que rigen el seguro de vida, salud y responsabilidad civil;

- Actos normativos de las autoridades centrales emitidos para hacer cumplir ciertas disposiciones de las leyes (normas de seguros, contratos modelo, etc.).

Las normas de seguro de responsabilidad civil por daños forman parte de la ley, sujetas a su aprobación por parte del organismo estatal. Como resultado, se equiparan con los actos jurídicos vigentes.

Las reglas de seguro, que se ofrecen fuera del sistema de seguro obligatorio, tienen el estado de una transacción unidireccional y, como parte del juicio, un ciudadano tiene derecho a impugnar sus disposiciones individuales.

A menudo, una empresa dedicada a los seguros obligatorios desarrolla sus reglas sobre la base de los seguros obligatorios, por lo que debe prestar atención a su contenido y cuánto cumplen con la ley.

Seguro obligatorio

Hablando de seguro de responsabilidad civil por daños, recuerde en primer lugar la responsabilidad de los automovilistas. Sin embargo, no son los únicos a quienes la ley obliga a tener una póliza de seguro.

Por ejemplo, social, seguro de salud. El estado asegura por separado a los funcionarios públicos, en particular los funcionarios encargados de hacer cumplir la ley, los jueces, el personal militar, etc.

Se proporciona seguro para ciertos tipos de actividades. Como ejemplo, puede especificar notarios, constructores, tasadores. En el caso de los notarios, dada la importancia de sus actividades, el seguro es doble: por parte de la corporación (cámara notarial) y personal.

En el caso de los constructores y tasadores, la asociación (SRO) proporciona un seguro de responsabilidad civil por daños, que recauda un fondo especial en caso de tales gastos y también adquiere un seguro.

Rechazar o evitar el seguro obligatorio conlleva dos consecuencias negativas:

- sanciones del estado por evadir o negarse a asegurar sus actividades;

- La carga de los daños recae enteramente en el autor.

Celebración de un acuerdo.

La celebración del contrato es posible de varias maneras:

- firma de un documento completo;

- recibo de un recibo que confirma tanto el pago de servicios como el seguro;

- llenar una solicitud, después de la aprobación de la cual, se emite una póliza de seguro de responsabilidad civil por daños.

La primera opción se aplica si se concluye un contrato no estándar y las partes han resuelto las condiciones como resultado de las negociaciones.

La segunda opción se encuentra al comprar un boleto para vehículos. La tercera opción es comprar un seguro en condiciones estándar. Esto incluye seguro de riesgo comercial.

Parte del contrato son copias de documentos. Por ejemplo, cada conductor conoce la lista de documentos, sin los cuales no hay forma de obtener una póliza de seguro. Sin ellos, la conclusión de un acuerdo con una compañía de seguros es imposible.

En el sistema de seguro voluntario, las compañías que prestan servicios desarrollan independientemente las reglas para celebrar un contrato, en particular:

- formulario de solicitud y procedimiento para su presentación;

- lista de documentos requeridos en cada tipo de seguro.

El sitio web de cualquiera de estas compañías contiene información sobre la lista de servicios y el paquete de documentos que se deben proporcionar.

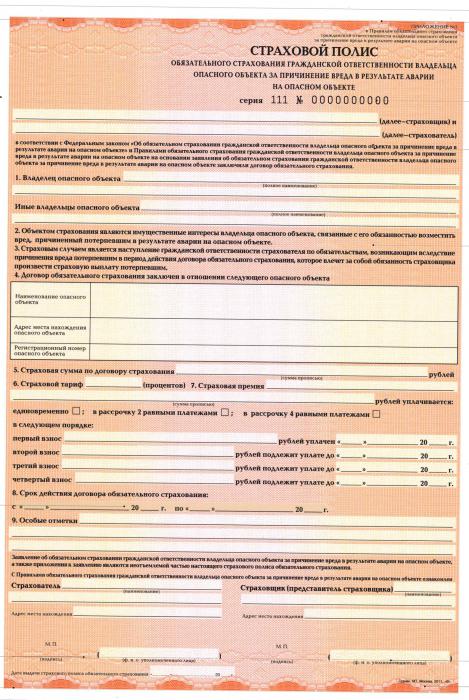

Póliza de seguro

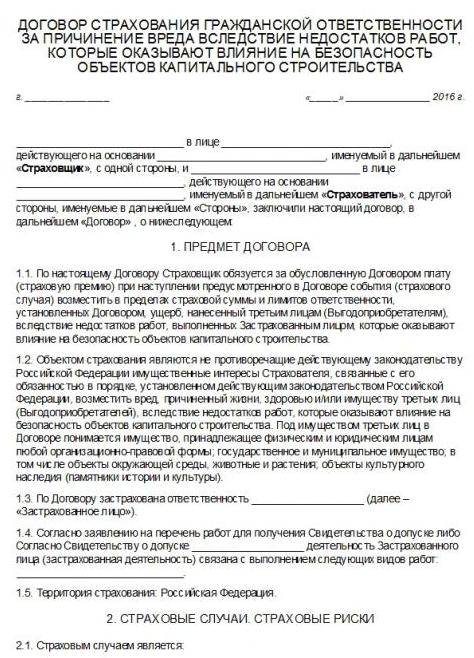

El resultado del acuerdo es la emisión de la política. Este es el documento principal que confirma la celebración de un contrato de seguro.

La ley establece una serie de requisitos para el contenido de la política:

- siempre se llama política y nada más;

- nombre de la empresa, ubicación e información de la cuenta bancaria;

- Nombre completo de la persona a quien se emite el seguro;

- objeto (vehículos, carga, etc.);

- monto de las contribuciones, procedimiento y condiciones de pago;

- tamaño del pago del seguro o fórmula para su cálculo;

- riesgos de seguro (por ejemplo, muerte o daños a la propiedad);

- período de validez de la póliza;

- reglas para cambiar las condiciones del seguro o terminar la póliza;

- fecha de emisión y firma de la persona que emite el documento;

- otras condiciones que las partes consideren necesarias.

Un ejemplo de emisión de políticas es el sistema OSAGO, que proporciona un seguro de responsabilidad civil por daños a terceros.

La ley permite la emisión de una política para uno o más objetos o varias operaciones.

Beneficiario

La legislación contiene el concepto de beneficiario, una persona a cuyo favor la compañía de seguros realiza los pagos cuando se produce un evento asegurado.

En el caso habitual, la persona asegurada u otra persona indicada por él actúa como suya, si esto se indica expresamente en el texto del acuerdo. En el seguro de responsabilidad civil en caso de daños, el beneficiario es siempre la persona que sufrió el daño.

Recibo de pagos

El seguro obligatorio de responsabilidad civil de terceros funciona de la siguiente manera: la compañía de seguros paga dinero con la condición de que el cliente reciba un paquete de documentos.

Está determinado por los detalles de las relaciones jurídicas. Por ejemplo, CTP. La base para recibir dinero es un protocolo de la policía o un "protocolo europeo" firmado por las partes.

Luego, se realiza una evaluación del daño causado por especialistas asociados con la empresa.

Las normas de seguro establecen plazos para la presentación de documentos y su composición. Si los documentos no se presentan en su totalidad o con un retraso, los pagos pueden ser rechazados o se recibirán también con un retraso.

Características de OSAGO

El monto de los pagos a favor de la compañía de seguros se calcula a partir de las características técnicas del vehículo (tamaño del motor, número de pasajeros) y la experiencia de manejo del conductor.

- Indemnización por daños causados a la vida, la salud y la propiedad de los ciudadanos;

- los montos marginales de pagos a favor de las víctimas cambian periódicamente hacia arriba;

- la duración de la política suele ser de 12 meses; la ley también permite períodos más cortos (hasta 3 meses).

Responsabilidad del transportista

El contrato de seguro de responsabilidad civil por daños causados por el transportista se celebra por 12 meses. Hay una diferencia entre los operadores que operan dentro del país y más allá de sus fronteras. Hay más requisitos para los transportistas internacionales, pero la lista de riesgos también se ha ampliado.

En particular, el seguro cubre:

- destrucción y daño a bienes;

- daño causado a la salud de los ciudadanos;

- daño causado por empleados de la empresa.

El seguro generalmente se paga en base a una decisión judicial.

Compañía de seguros

Desde 2012, Rusia ha asegurado las actividades de empresas cuyas actividades pueden dañar el medio ambiente. Y como resultado de la vida, la salud y la propiedad de los ciudadanos. El sistema de tarifas está mejorando gradualmente y hay un aumento en los montos pagados a las víctimas.

Responsabilidad del producto

Ahora se proporciona un seguro de responsabilidad civil por daños resultantes de la escasez de bienes. Son causados tanto por defectos en el sistema de producción, como por defectos y baja calidad de las materias primas utilizadas en el proceso de producción.

La responsabilidad de los productores está asegurada por la duración de la garantía, la empresa tiene el derecho de extender la validez del seguro pagando a una tasa más alta.

El seguro, como en otros casos, se extiende a daños, salud, vida y propiedad, compensación por daños inmateriales, pago de gastos legales, gastos para aclarar todas las circunstancias y servicios del tasador.

Se paga la indemnización:

- sujeto al consentimiento del asegurado y el asegurador;

- sujeto a la adopción de todas las medidas necesarias para garantizar el nivel de calidad;

- Las instrucciones de funcionamiento son razonablemente claras y completas.

La falta de consentimiento del productor o la compañía de seguros para pagar una indemnización se puede eludir si hay una decisión del Servicio Federal de Supervisión de Protección de los Derechos del Consumidor y Bienestar Humano o un tribunal, lo cual es más efectivo.

La compañía de seguros tiene el derecho de rechazar pagos si el daño está asociado con los siguientes factores:

- envejecimiento del material causado por procesos naturales;

- características de producción;

- defectos materiales ocultos que no se pudieron prever.

Riesgos de la actividad profesional.

Los ejemplos incluyen notarios, abogados, detectives privados y representantes de otras profesiones.

El seguro es válido por 12 meses, los pagos se realizan sobre la base de una decisión judicial que confirma el hecho del daño.

La compañía de seguros se negará a pagar si la persona asegurada:

- mostró negligencia grave;

- cometió un delito deliberado que resultó en la ocurrencia de un evento asegurado;

- Hay una conspiración del asegurado con las víctimas.

No importa si un contrato se formalizó formalmente con la persona lesionada o no.

En conclusión

Por lo tanto, hoy el sistema de seguro de responsabilidad civil obligatorio cubre a un número significativo de ciudadanos y organizaciones.

Está cuidadosamente regulado por el estado, pero los principales actores son empresas privadas.

Las reglas de seguro se desarrollan de acuerdo con un esquema único, aunque existen diferencias significativas.