El documento más común que refleja la información sobre los ingresos de las personas recibidas del empleador es un certificado en forma de impuesto sobre la renta de 2 personas. Este documento puede ser necesario por cada empleado para varias autoridades. Se requiere un certificado de ingresos personales si el empleado está en el proceso de solicitar un préstamo en un banco, en un litigio o para su presentación a agencias gubernamentales. En nuestro artículo, trataremos de considerar las características principales asociadas con esta ayuda.

¿Qué es 2-PIT?

2-PIT es un formulario de informe estándar para una empresa sobre los ingresos recibidos por sus empleados, así como sobre las deducciones fiscales y los impuestos que fueron retenidos. Como regla general, se compila un certificado para el año de informe, seis meses. Sin embargo, se puede obtener por cualquier período requerido.

La información contenida en el certificado puede variar y depende de quién lo reciba: el empleado mismo o el Servicio de Impuestos Federales.

El formulario de declaración de ingresos personales tiene una muestra aprobada por el Servicio de Impuestos Federales. Sin embargo, se recomienda que primero se familiarice con la edición actual y actual del pedido para verificar la relevancia del formulario y no completar su muestra obsoleta.

Información requerida para ser mostrada en el estado de resultados

Certificado 2-NDFL emitido al empleado por la organización, que es su empleador.

Existen dos tipos principales de ayuda, según el propósito:

1. Para la presentación a un individuo (que es un empleado real o ya despedido de la empresa). Emitido bajo pedido.

2. Para su presentación al IFTS en la forma de informes obligatorios.

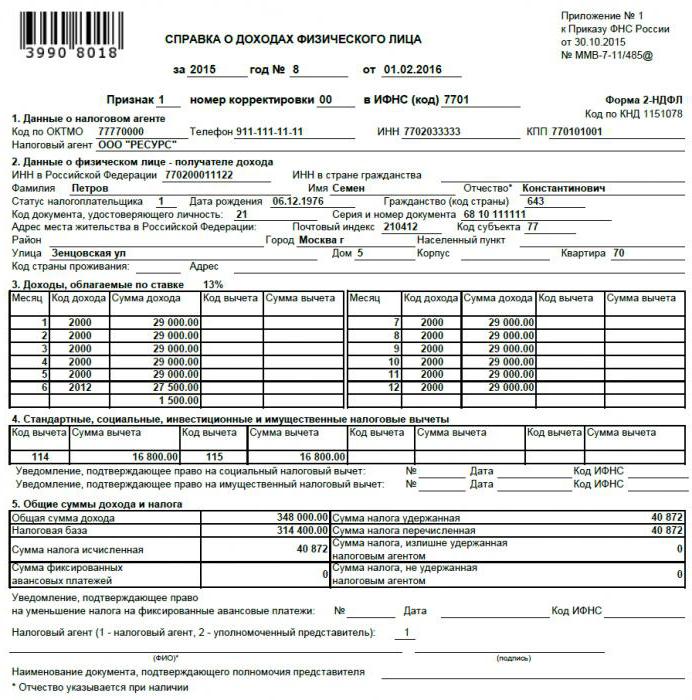

El certificado de ingresos personales, que se emite al empleado, debe contener los siguientes datos:

- Información general sobre la empresa que emite el certificado. Incluye el nombre de la organización con un número de contribuyente individual y un código de registro.

- Información general sobre el destinatario del certificado.

- El ingreso total mensual gravado por el ingreso de un individuo.

- Tipos de deducciones fiscales.

- Resumen de datos sobre la cantidad de ingresos para el período, así como sobre la cantidad de impuestos pagados y las deducciones proporcionadas.

Ayuda de informes

La empresa puede enviar una declaración para los siguientes tipos de informes fiscales:

1. Para todas las personas que recibieron ingresos de esta organización durante el período de informe anterior (que se muestra en el formulario como signo No. 1).

2. Para todas las personas cuyos ingresos la empresa no retuvo el impuesto sobre los ingresos personales (que se muestra en el formulario como signo No. 2).

Al completar un estado de resultados para un individuo con un signo No. 1, se deben contener los siguientes datos:

- Información general sobre la empresa que emite el certificado: nombre, número de identificación del contribuyente, código de razón fiscal.

- Información general sobre la persona a quien se le entrega el certificado.

- El ingreso total mensual gravado por el ingreso de un individuo.

- Deducciones fiscales

- La cantidad total de ingresos para el período del informe, los datos totales sobre impuestos y deducciones.

Ayuda con un signo número 2

Al presentar un certificado de impuestos sobre los ingresos de un individuo con un signo No. 2, se debe mostrar la siguiente información:

- Información general sobre la compañía que emite el certificado: nombre con un número de contribuyente individual y un código que indica la razón por la cual la compañía debe estar registrada en las autoridades fiscales.

- Información general sobre la persona a quien se le entrega el certificado.

- El ingreso total total del que no se realizó la retención de impuestos sobre el ingreso de un individuo.

- El monto del impuesto que no fue retenido.

¿Dónde se puede reclamar tal formulario?

El certificado 2-NDFL sobre los ingresos de una persona puede ser necesario para una persona que forma parte del personal de la empresa en los siguientes casos:

1. Al pasar el procedimiento para obtener un préstamo de un banco.

2. En preparación para la entrega y preparación de deducciones fiscales en el Servicio de Impuestos Federales.

3. Al solicitar una pensión en el Fondo de Pensiones de la Federación Rusa.

4. Al solicitar beneficios sociales mediante la presentación de una solicitud a las autoridades de protección social.

5. En el curso de un litigio sobre asuntos laborales, o en la determinación de la cantidad de pensión alimenticia.

6. Cuando la declaración de impuestos se presenta al IFTS (formularios 3-NDFL; se requiere como documento que confirme los ingresos).

7. Al pasar el procedimiento de tutela.

8. Al pasar el procedimiento de solicitud de visa.

Directamente al IFTS, una empresa presenta un certificado sin falta. Se proporciona para el seguimiento general de los impuestos sobre los ingresos de un individuo, así como para controlar las infracciones que pueden implicar la verificación en la empresa.

Características y orden de presentación de la referencia 2-NDFL

La presentación de copias de una declaración de ingresos personales es ilegal. Por lo tanto, se emite solo en su forma original. La extradición se puede hacer no solo a un empleado que es ciudadano de la Federación de Rusia, sino también a un ciudadano extranjero que lo solicite.

Reglas para enviar un certificado a individuos

1. La base legislativa para la extradición es el Código Laboral y Fiscal de la Federación de Rusia.

2. La base para la emisión del certificado puede ser una declaración escrita del empleado (puede ejecutarse en forma gratuita).

3. El período de tiempo dentro del cual se emitirá este documento no debe exceder los tres días posteriores a la fecha de redacción de la solicitud de extradición.

4. El certificado debe emitirse en el número de copias solicitado por el empleado.

5. Se puede presentar en persona en manos de un empleado o por correo postal en el lugar de residencia. Las copias que se envían en formato electrónico, así como las copias que no llevan el sello de la organización y la firma de la persona autorizada, no son válidas.

Un certificado de ingresos de un individuo se completa de acuerdo con el modelo que está disponible en la organización.

Reglas para enviar información al informar a la Inspección del Servicio Federal de Impuestos

En el caso de proporcionar un certificado con un signo número 1, se deben observar las siguientes reglas:

- La base legislativa es el segundo párrafo del artículo 230 del Código Tributario.

- La base para la presentación es un requisito por ley. Y tiene un orden obligatorio.

- Fechas de presentación: antes del comienzo del segundo trimestre del año siguiente al año de informe (es decir, hasta el 1 de abril).

- Se debe presentar una declaración del ingreso de un individuo (la muestra de llenado se presenta arriba) en la cantidad de una copia por cada empleado de la organización.

Son posibles los siguientes métodos de presentación:

- Representante personal de la organización.

- Por gastos de envío.

- A través de Internet o en medios electrónicos. En este caso, se requiere una firma electrónica de la organización. Se acompaña de la provisión de un registro explicativo en la cantidad de dos piezas.

En el caso de la presentación de un certificado de ingresos de personas con un signo No. 2, se deben observar las siguientes reglas:

- La base legislativa es el quinto párrafo del artículo 226 del Código Tributario.

- La base para la presentación es un requisito por ley. Y tiene un orden obligatorio.

- Fechas de presentación: antes del final del primer mes siguiente al año de informe en el que se realizaron los pagos sin retener el impuesto sobre la renta personal (es decir, hasta el 31 de enero).

- Debe proporcionarse por duplicado para cada empleado.Uno está destinado directamente a la inspección del Servicio de Impuestos Federales, el segundo, para el empleado de la empresa.

Son posibles los siguientes métodos de entrega:

- Representante personal de la organización.

- Por gastos de envío.

- A través de Internet o en medios electrónicos. En este caso, se requiere una firma electrónica de la organización.

- Para un individuo, ya sea personalmente en la mano o por correo.

Posible responsabilidad por evasión del certificado 2-NDFL

En el caso de que una empresa se niegue a presentar un certificado de la cantidad de ingresos pagados a un individuo a solicitud de un empleado o cometa violaciones al emitir un certificado, entonces tales acciones pueden considerarse desde dos perspectivas, cada una de las cuales conlleva responsabilidad administrativa:

1. Falta de emisión de un certificado (regulado por el tercer párrafo del artículo 230 del Código Fiscal y el artículo 62 del Código del Trabajo de la Federación de Rusia). En este caso, respectivamente, con el Código de Infracciones Administrativas, es posible la aplicación de tales medidas preventivas:

- Se puede imponer una multa administrativa al funcionario responsable de la emisión de certificados. Varía de 1 mil rublos a 5 mil rublos.

- Se puede imponer una multa administrativa directamente a la organización. Varía entre 30 mil rublos y 50 mil rublos.

- Congelar las actividades de la organización por hasta tres meses.

2. Negarse a emitir un certificado. De acuerdo con el Código de Infracciones Administrativas, se puede imponer una multa administrativa al funcionario responsable de emitir certificados por un monto de 1 mil rublos a 3 mil rublos.

Certificado de informe anual para IFTS

Si hablamos de la presentación de un estado consolidado de ingresos personales en el contexto de la presentación de informes anuales al IFTS, entonces se pueden diferenciar dos casos:

1. Retraso en la alimentación (retraso). Se impondrá a la empresa una multa de doscientos rublos (de conformidad con el primer párrafo del artículo 126 del Código Fiscal de la Federación de Rusia) por cada certificado que no se haya presentado a tiempo.

2. Acciones para no proporcionar certificados solicitados por la Inspección del Servicio Federal de Impuestos, o distorsión deliberada de la información contenida en ellos (segundo párrafo del Artículo No. 126 del Código Tributario de la Federación Rusa). Si se detectan tales acciones, la ley establece una multa que no exceda los 10 mil rublos, lo que también puede resultar en una sanción administrativa en forma de multa a un funcionario por un monto de 300 a 500 rublos.