La cancelación de cuentas incobrables es una parte integral del negocio. Lo malo es que tales deudas no siempre se reconocen como malas, después de lo cual es posible cancelarlas. Para entender de qué estamos hablando, primero explicamos qué son las cuentas por cobrar.

Definición

Cuentas por cobrar: el monto de la deuda debido a una compañía, empresa o firma de otras compañías, empresas, firmas o ciudadanos que son deudores y esto cumple con los estándares de contabilidad rusos e internacionales.

Las cuentas por cobrar están vencidas y normales. Atrasado, a su vez, se divide en desesperado y dudoso. De acuerdo con la ley, la deuda dudosa es una deuda con una organización que surgió durante el cumplimiento de las obligaciones de un contrato, que no se pagó a tiempo, especificado en el contrato y no garantizado.

La deuda incobrable es una deuda cuyo plazo de prescripción ha expirado, así como deudas que no son recuperables. Una deuda se reconoce como mala solo sobre la base de un acto de una autoridad especial o después de la liquidación de un deudor.

¿Cuándo surge una deuda?

Los motivos para la ocurrencia de dicha deuda son:

- Quiebra o liquidación del deudor.

- El plazo de prescripción ha finalizado, el monto no está acordado con el deudor.

Procedimiento para cancelar deudas

Una vez que se ha descubierto la deuda, debe pensar en cancelar las cuentas por cobrar incobrables. Primero, intentan resolver el problema con la ayuda de reclamos, si esto no ayudó, entonces se usan demandas.

Cuando, después de que el plazo de prescripción haya expirado, las deudas no se hayan cerrado o el deudor haya liquidado su empresa, la única forma de salir de la situación es cancelar las cuentas incobrables.

De acuerdo con el Código Civil (artículo 196), para poder cancelar una deuda, debe pasar un período de prescripción de tres años.

La cancelación de cuentas incobrables por cobrar a los contadores se realiza cancelando el inventario de la deuda, la orden de gestión o las declaraciones escritas.

Se realiza un inventario de deudas de acuerdo con las Directrices para el inventario de pasivos y bienes. En función de los resultados del evento, se elabora un acto de inventario utilizando el formulario IVN-17. Además, es necesario elaborar un certificado de resumen en el que escriban:

- detalles y nombre del deudor;

- fecha de la deuda y su monto;

- información de documentos primarios que confirman la deuda;

- documentos que contienen información de que hubo intentos de pagar la deuda.

Además, la ley debe reflejar el monto de la deuda que no se acordó y acordó con las contrapartes. Solo con base en este certificado, el jefe de la empresa puede firmar una orden para cancelar la deuda.

Motivos de cancelación

Para cancelar tanto las deudas incobrables como cualquier otra, debe tener razón. Deben estar respaldados por los documentos necesarios.

De acuerdo con el Código Tributario, tales motivos incluyen:

- liquidación del deudor;

- fin del plazo de prescripción;

- imposibilidad de recuperación.

Para deshacerse de la deuda, la compañía debe redactar documentos para cancelar las cuentas por cobrar incobrables.

Estos son los siguientes documentos:

- El acto de inventario de acuerdos mutuos con deudores en forma de INV-17.

- Si es imposible recuperar la deuda, entonces es necesario proporcionar una decisión del alguacil de que los procedimientos se terminen.

- Un extracto del registro estatal de entidades legales en el que hay un registro de que el procedimiento de liquidación de la empresa se ha completado. Esto es si la contraparte se liquida.

- El orden de gestión de que es necesario cancelar la deuda. El documento se basa en los valores restantes proporcionados.

Es importante recordar que es imposible cancelar las cuentas por cobrar que son incobrables si el deudor no tiene propiedades. Dicha deuda se mantiene durante 5 años debido a un posible cambio en la condición financiera del deudor.

Estatuto de limitaciones

Lo primero que se determina antes de la cancelación de la deuda es el período de limitación, o más bien, su período. El comienzo de este período se considerará el momento en que la empresa o compañía estableció el hecho de que se violaron sus derechos. El día a partir del cual la violación temporal del pago de dinero por servicios o bienes proporcionados en virtud del contrato fue perfecta es perfecto. Pero la prescripción puede ser interrumpida. Las razones para esto serán:

- apelar ante el tribunal con una demanda contra el deudor;

- El deudor actúa para que la deuda se reconozca automáticamente.

Un ejemplo de este último motivo es el reembolso de una parte de una deuda, la firma de un acto de convolución, una solicitud de pago diferido.

¿Cómo cancelar la deuda en contabilidad?

Después del inventario, se elaboran sus resultados y se identifican las cuentas por cobrar dudosas e incobrables, cuyo plazo de prescripción ha expirado.

Documentos que pueden confirmar la presencia de deuda y el estatuto de limitaciones vencido:

- Documentos y contrato de pago a él.

- Papeles que confirman los servicios o entrega prestados (facturas, actos).

- Si hay un acto de reconciliación a mano, entonces también se debe proporcionar.

- Correspondencia oficial entre las dos partes, lo que confirma el hecho de que hubo reclamos de reembolso. Las copias de las cartas deben estar respaldadas por un documento que indique que el deudor recibió las cartas. Dicho documento puede ser un aviso de entrega.

Debe recordarse que si hay un acto de reconciliación para una fecha específica, el término se calcula en una nueva.

Para poder cancelar las cuentas por cobrar, debe tener evidencia de que no hay forma de cancelar la deuda. Para esto, se entabla una demanda contra la contraparte, a la cual se aplica un acto de irrazonabilidad de recuperación y una resolución. A su vez, esta ley dice que los procedimientos se han completado.

Para confirmar el monto de la deuda, es necesario presentar todos los contratos con el deudor, así como los actos de transferencia y aceptación de bienes y facturas. Además, se deben proporcionar otros documentos que confirmen que la deuda realmente existe y su monto. Por cierto, la vida útil de los valores que confirman que la cancelación de la deuda estaba justificada es de 5 años para la contabilidad y 4 años para la contabilidad fiscal. Este período se cuenta después de que toda la deuda ha sido cancelada. Para evitar posteriormente la confusión en los documentos, dichos documentos deben almacenarse en un lugar separado hasta su vencimiento.

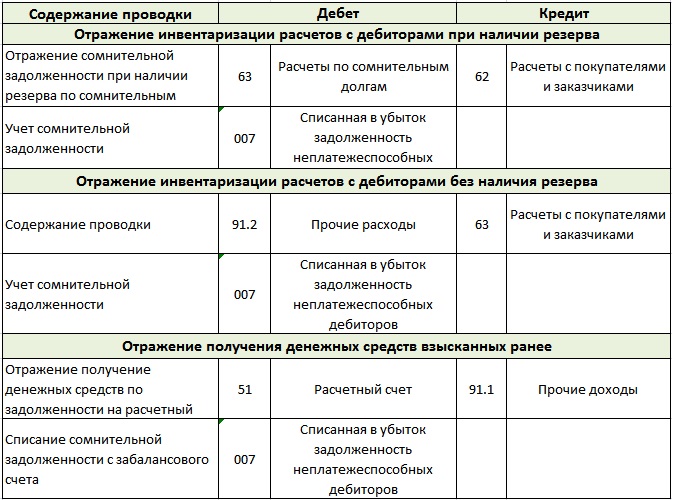

Este tipo de deuda se puede tener en cuenta en las cuentas 73, 60, 76, 62, junto con el IVA. Cuando se cancela para otros gastos, también se tiene en cuenta el IVA que se aplica a los bienes y servicios.

La cancelación de cuentas por cobrar incobrables en el sistema impositivo simplificado se realiza en la contabilidad de la siguiente manera:

- El débito de la cuenta 63 es el crédito de las cuentas 60, 70, 62, 71, 76, 73. Solo se cancelan las deudas vencidas. El mismo principio también funciona para cancelar la deuda, que no es posible cobrar.

- El débito de la cuenta 007. Esto refleja la deuda que no es posible cobrar, ya que se cancela.

En la cuenta 007, debe mantener una cuenta separada para cada deudor que no haya cumplido con sus obligaciones. Aún por separado, tenga en cuenta cada deuda, que se amortiza con pérdidas.Cuando tanto los deudores como las cuentas por cobrar recaen sobre un deudor, primero se realiza la liquidación mutua.

Y solo cuando, según la contabilidad, las cuentas por cobrar incobrables no pueden ser cubiertas por las cuentas por pagar, se atribuye a las pérdidas. Esta acción es necesaria para evitar riesgos fiscales innecesarios. Si la empresa no tiene una reserva financiera para deudas incobrables, la deuda se transfiere a la cuenta "Otros gastos".

¿Cómo cancelar la deuda en la contabilidad fiscal?

De acuerdo con el artículo 226 del Código Tributario de la Federación Rusa, si hay una reserva para deudas dudosas en una empresa, es de ella que se amortizan las deudas que no se pueden cobrar. Sin embargo, en caso de reserva insuficiente, la deuda restante se incluye en los gastos no operativos.

Cuando la compañía no tiene una reserva para cerrar deudas, todas las pérdidas se incluyen en gastos no operativos. Sea como fuere, pero el monto para cancelar la deuda, junto con el IVA, reduce la renta imponible. Si se realiza la cancelación correcta de cuentas incobrables por cobrar en la contabilidad fiscal, entonces la empresa puede reducir la carga fiscal en un período determinado.

Dichos gastos deben reconocerse y reflejarse en los informes cuando el plazo de prescripción del reclamo haya expirado o los procedimientos de ejecución hayan cesado y la deuda haya sido reconocida como poco realista para el cobro. En caso de liquidación del deudor, las deudas se reconocen como inútiles en el momento en que el deudor se excluye oficialmente del Registro Unificado.

IVA incluido para cancelar deudas

En la declaración de impuestos, el procedimiento para cancelar cuentas por cobrar incobrables debe complementarse con la siguiente información: cálculos de IVA diferido - cálculos actuales de IVA.

Cuando la empresa tiene una reserva para pagos dudosos, todas las deudas incluidas en esta reserva se clasifican como gastos no operativos. No hay cargos de IVA de estos gastos hasta el final del trimestre. Al final del trimestre, se compara el monto (según la ley de inventario) de la deuda incobrable y el monto de la reserva. Si este último cubre deudas, esto indica que no todas las deudas de la empresa no son reembolsables, lo que significa que se les debe pagar el IVA. Cuando el monto total de las deudas excedió la reserva, el monto del sobrepago se deduce de la base imponible. La deducción se basa en datos del informe de conciliación.

En las empresas donde no hay reservas, se requiere contabilidad para llevar a cabo el procedimiento mensualmente. Para ser honesto, la cancelación y el reconocimiento de la desesperanza de las cuentas por cobrar no tiene que ocurrir antes del final del plazo de prescripción. Es solo que durante el acercamiento a los plazos, deberá eliminar urgentemente las pérdidas y cancelarlas dentro de un mes.

¿Por qué cancelar la deuda?

El hecho es que las cuentas por cobrar corrientes se registran en la cuenta general de la empresa. Esto da como resultado grandes impuestos. El dinero mítico no le permite ejecutar correctamente los estados financieros, para mantenerse en equilibrio.

Es por eso que las deudas se cancelan, porque no hay otra forma de deshacerse de los impuestos exorbitantes. Pero, de nuevo, puede cancelar la deuda si se reconoce como inútil. Para hacer esto, debe emitir correctamente todos los cargos.

Primero, aclaramos que no siempre es posible cancelar todas las deudas de la empresa. Para cancelar, aquellos que cumplen totalmente con el concepto de deuda, imposible de recuperar. Recuerde que se trata de deudas que son imposibles de recuperar del deudor, también son deudas que han finalizado el plazo de prescripción o la deuda de una empresa que ha sido liquidada y que ahora no existe.

Solo el alguacil puede decidir que la deuda no se puede recuperar.

Matices

No hay muchos de ellos, pero lo son.

- Cuando el deudor es un empresario individual, es imposible cancelar su deuda solo sobre la base de lo que fue expulsado del Registro Unificado de Empresas del Estado.De acuerdo con la ley, un empresario individual confirma que cuando quiebra, será responsable ante los acreedores por bienes personales. Esto significa que cerrar una empresa por un empresario individual no lo exime de pagar deudas. Es necesario pagar la deuda, incluso si tiene que vender su propia propiedad y cosas.

- En el caso de que dos compañías oficiales tengan deudas entre sí, las deudas se recalculan primero. Después de tal recálculo, por regla general, solo la empresa que debe una gran cantidad sigue siendo deudor.

- Las cuentas por cobrar de una persona privada solo pueden cancelarse después del procedimiento de quiebra y el final de la auditoría. En otros dos casos, la deuda puede cancelarse del deudor: esta es la muerte del propietario de la empresa o la incapacidad de establecer el lugar donde se encuentra el deudor.

¿Quién debería cancelar?

Sabemos que el inventario y la contabilidad se llevan a cabo por orden de la gerencia de la empresa o en el momento especificado por la ley. Sin lugar a dudas, estos eventos tienen lugar antes de la preparación del informe anual.

El cliente que no ha devuelto la deuda debe pasar por el registro de pagos dudosos. Además de dichos registros, el deudor debe agregarse a las listas de personas que retrasaron el pago en 90 días o más. Si no se hace todo esto, dichas transacciones no aceptarán impuestos.

Solo el acto de inventario, así como los documentos que confirman la desesperanza del cobro de deudas, dan derecho a cancelar los fondos de la cuenta de la empresa. Y dado que todos los procedimientos relacionados con el dinero son administrados por contabilidad, la cancelación de cuentas por cobrar incobrables también se lleva a cabo por contadores. Pero tienen derecho a hacerlo solo después de recibir una orden oficial de la gerencia de la empresa. Debe recordarse que los documentos relacionados con las cancelaciones se conservan durante 5 años; no debe mezclarlos con otros documentos.

Una vez que se ha suspendido el estatuto de limitaciones, se reinicia la cuenta regresiva. Y el tiempo que fue antes de la interrupción no está incluido en el nuevo término.

Incapacidad para cumplir una obligación

Sucede que no hay forma de cumplir con las obligaciones. En tales situaciones, ninguna parte tiene la culpa. Después de todo, las razones para esto siempre son independientes de las personas. Por ejemplo, un desastre natural, un incendio. La muerte del deudor también puede atribuirse a este grupo, pero solo en el caso de que la obligación de la deuda esté directamente relacionada con la personalidad del fallecido.

Las obligaciones también se pueden completar si hay un acto de un organismo estatal a la mano. Esto también incluye la orden de ejecución emitida por el alguacil. Sucede que el servicio de impuestos no toma esto como base para cancelar una deuda, pero en este caso puede contactar al Ministerio de Finanzas o al Tribunal Supremo de Arbitraje. Como regla, se ponen del lado de los contribuyentes. Para confirmar, se envía una carta del Ministerio de Finanzas con el número -03-03-05.230 de 2010. La carta contiene un enlace a su definición y también indica que desde cierto punto la deuda debe considerarse sin remedio.

Orden de alivio de la deuda

La empresa generalmente tiene una orden de muestra para cancelar cuentas por cobrar incobrables. Además de la información general, debe contener la siguiente información:

- El nombre de la empresa deudora.

- Importe a debitar.

- Motivos para cancelar la deuda incobrable.

- El procedimiento especificado para cancelar la deuda (costos y reservas creadas en la cuenta).

Si el pedido se completa correctamente, en el futuro no habrá problemas con el papeleo.

No importa cuánto le gustaría al director de la compañía comprender todas las complejidades de los impuestos y la contabilidad, no vale la pena hacerlo. Al menos, porque un contador profesional hará frente a tal tarea mucho mejor. Y esto significa que se ahorrará tiempo, los nervios permanecerán completos y los documentos se redactarán correctamente.Y se puede aconsejar al líder lo siguiente: sería mejor antes de concluir un acuerdo con alguien para trabajar y formarse una opinión sobre la persona, o incluso escuchar la voz interna o el contador. Y luego habrá muchas menos situaciones relacionadas con el pago de deudas y, en consecuencia, también funcionará. No es en vano que haya un sabio dicho de que nunca debes pelear con tu contador. Ha confirmado repetidamente su veracidad.