Las empresas, corporaciones y otras entidades comerciales buscan mejorar sus operaciones y aumentar los indicadores de rentabilidad. La ganancia es el objetivo principal de la organización. Para crecer y desarrollarse, las empresas establecen vínculos estrechos entre sí. Los esfuerzos conjuntos ayudan a alcanzar grandes alturas y prosperidad.

Asegurar una reunión digna de socios comerciales requiere costos financieros significativos. Esta partida de gastos implica una lista bastante extensa de actividades. En la contabilidad fiscal, se les conoce como "gastos de entretenimiento". Todos los contadores saben que tales costos atraen la mayor atención del Servicio de Impuestos del Estado. Esto se debe al hecho de que el artículo reduce la cantidad de ganancia neta imponible de una unidad económica.

Gastos de hospitalidad

Los gastos de organización se aplican a los invitados y representantes de la empresa de la reunión. El lugar donde se celebra una reunión o recepción de socios comerciales puede ser un restaurante, una cafetería, una reunión también puede tener lugar en la oficina de la empresa. Todo depende de las preferencias de la parte de la reunión y la naturaleza de las asociaciones ya establecidas. El Código Fiscal de la Federación de Rusia define una recepción comercial como medidas para garantizar un ambiente confortable para las negociaciones o reuniones. El mantenimiento implica los siguientes costos:

- entrega de automóviles;

- escolta de socios extranjeros;

- servicios de traducción;

- servicio de restaurante;

- pago por conductor contratado.

Independientemente de lo que se forma el gasto?

Hay una serie de factores que no juegan un papel en el proceso de creación de un artículo costoso en contabilidad, que se relaciona con la creación de asociaciones en persona.

Estos incluyen:

- Tiempo de recepción. No importa a qué hora del día se lleve a cabo la reunión, ya sea en horario laboral o no. El gasto se refiere a la representación y en el caso de eventos o reuniones fuera de la semana laboral.

- Lugar de organización de la reunión. Al elegir las empresas se limitan a una oficina o un restaurante. Si el formato de la institución no corresponde a la importancia de la recepción, dichos gastos no pueden atribuirse a gastos representativos.

- Los negociadores pueden ser funcionarios y personas privadas, así como clientes de la empresa.

- Si el monto del gasto no excede la norma, el número de participantes no importa.

- El resultado de la reunión no puede afectar la cantidad de gasto. Ya sea que se establezca o no la cooperación, se realizaron pagos. Por lo tanto, son reconocidos como representativos.

El cumplimiento de las normas y reglamentos de contabilidad para gastos de hospitalidad, cómo formalizar, se presenta un ejemplo en el artículo.

Lugar de gasto en contabilidad fiscal

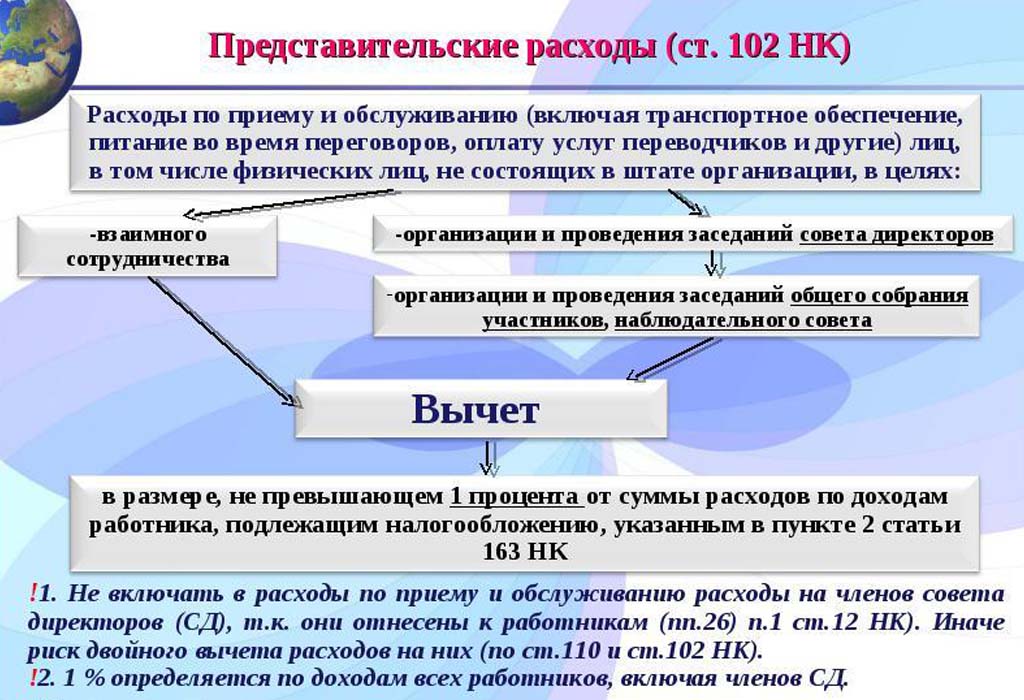

Los gastos de representación en gastos fiscales se reflejan en el artículo 264 del Código Tributario de la Federación de Rusia; proporciona una lista completa de los tipos de gastos con fines de representación. El cumplimiento de los actos legislativos cuando se cancelan los gastos es necesario para gravar a las empresas y organizaciones. La parte costosa de organizar reuniones está relacionada con otros gastos para la venta de productos y su producción.

Los gastos se indican en las cartas del Ministerio de Finanzas con fecha 09.10.2012 No. 03-03-06 / 1/535, con fecha 01.12.2011 No. 03-03-06 / 1/796 se llaman gastos de hospitalidad. Y sujeto a un estricto control. Todas las definiciones se indican sin modificación o desviación. Cada uno de los tipos de gastos para reuniones y negociaciones está sujeto a un control estricto, por lo tanto, para gastos de hospitalidad, redactamos los documentos correctamente.

La lista de documentos previos a la formación de partidas de costos.

La evidencia documental de la asignación de fondos para reuniones y negociaciones sirve como base para cancelar las cantidades gastadas.

La base para el gasto es:

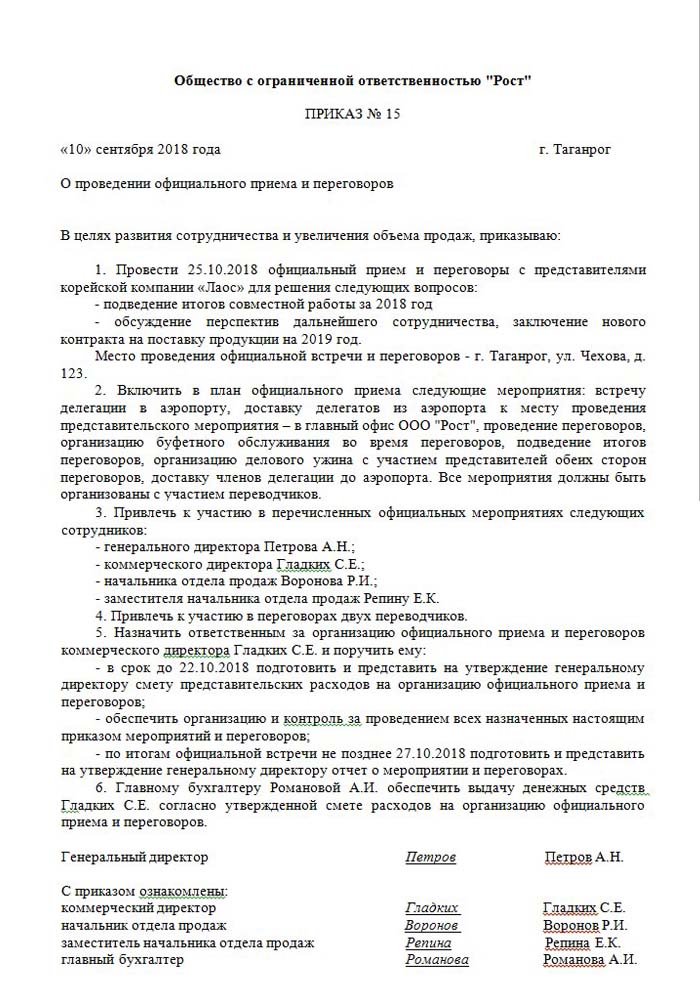

- Orden de una alta gerencia, director o persona que lo reemplaza. Este documento incluye la hora y fecha específicas de las reuniones, el lugar de las negociaciones, una lista de todos los participantes.

- Costo estimado del evento. Se compila por separado para cada etapa de la ocurrencia de gastos: transporte, servicio de restaurante. El documento es aprobado sin falta por el director de la empresa.

- Una lista que indica la secuencia de eventos. Válido solo con un pedido.

- Informe sobre los resultados de las reuniones. Compuesto por su persona responsable, tiene una estructura similar a la orden. Refleja el resultado de la reunión.

- Acto de amortización de gastos. Refleja la imagen completa en términos monetarios. Firmado por el jefe y el contador principal.

- Documentos primarios que confirman gastos: actos de trabajo realizados, cheques, etc.

Cabe señalar que no existe una lista de órdenes internas aprobada legislativamente. Esto queda para consideración de la gerencia.

Racionamiento de una parte de otros gastos.

Existe una definición clara de la cantidad de gastos para organizar reuniones y recepciones. Este indicador no puede exceder el 4% del fondo salarial para los empleados de la empresa durante el período del informe. El valor de los gastos de representación se refleja sobre una base devengada en el informe anual.

La fecha en que se aprueba el informe de gastos para gastos de hospitalidad se considera la hora exacta de su implementación. Si la unidad de negocios utiliza el método de acumulación, los costos se clasifican como indirectos dentro del período de presentación de informes.

El método de reflexión de gastos en efectivo refleja los pagos completados solo en la provisión de documentación que confirma su implementación. Estos son controles, actos de trabajo realizados.

IVA sobre hospitalidad

Es muy importante cancelar el impuesto al valor agregado de las empresas que organizan recepciones y reuniones con socios. Para todos los bienes y servicios utilizados por los representantes de la organización, se cobra un impuesto obligatorio. Su cantidad puede deducirse de sus ganancias imponibles del organizador del evento. Dichos acuerdos están regulados por los artículos 171-172 del Código Tributario de la Federación de Rusia. Posible reducción de las cantidades incautadas en ciertos casos:

- si hay una factura que indique el monto del IVA;

- los gastos de representación pertenecen al tipo de actividad de la empresa que se grava;

- los gastos están debidamente documentados en contabilidad.

Cuando se llevan a cabo una serie de eventos durante la organización de negociaciones y reuniones, los responsables tienen una idea de cómo los costos pueden afectar la imposición adicional de las ganancias. Por lo tanto, hacen pedidos solo con aquellos artistas que pueden proporcionar una factura. Por ejemplo, las tiendas minoristas no siempre emiten cheques con una cantidad de IVA asignada por separado. Esto significa que no puede deducirse en la futura tributación de utilidades.

Ejemplo de cálculo de representación

Es importante que solo se tenga en cuenta el importe del IVA de los gastos de representación estandarizados. Si se han producido gastos que exceden la norma, se relacionan con otros gastos no operativos y no afectan la cantidad de ganancias durante los impuestos. Reflejado en la cuenta 91, subcuenta 2 "Otros gastos". En la contabilidad tributaria, el monto del IVA de los gastos representativos que exceden la norma no se refleja de ninguna manera.

Es posible que la diferencia en la contabilidad y la contabilidad tributaria ascienda al IVA sobre los gastos, se tiene en cuenta en una obligación tributaria permanente.

Al contabilizar el IVA en gastos de hospitalidad, cómo elaborar un ejemplo:

Los productos de Rost LLC están sujetos al IVA. En marzo de 2018, se organizó una reunión con socios en la empresa.

| № | La cantidad de gastos de hospitalidad, frote | IVA, frotar | Nómina para el período, frotar | Gastos representativos, 4% de la factura salarial, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Como resultado, 5950-5600 = 350 r - vaya a cancelar otros gastos.

Contabilización de gastos de hospitalidad en contabilidad

A diferencia de los impuestos, en los gastos contables de una oficina de representación no hay un elemento de reflexión por separado. Incluyen:

- deducciones por depreciación;

- costos de material;

- pagar

- beneficios sociales;

- otros gastos

En el párrafo 8 de PBU 10/99, se indica que la compañía distribuye de manera independiente los gastos en contabilidad interna. La mayoría de las veces se atribuyen a otros, en las empresas industriales esto es 26, y en el comercio - 44.

Mostramos cómo organizar los gastos de hospitalidad. Un ejemplo de una contabilización contable cuando el débito equivale a servicios.

| Débito | Préstamo |

| 26 "Gastos generales" | 60 "Acuerdos con proveedores y contratistas" |

Contabilización de valores materiales (productos, etc.)

| Débito | Préstamo |

| 44 "Costos de venta" | 10 "Materiales" |

Realizar una operación en programas contables

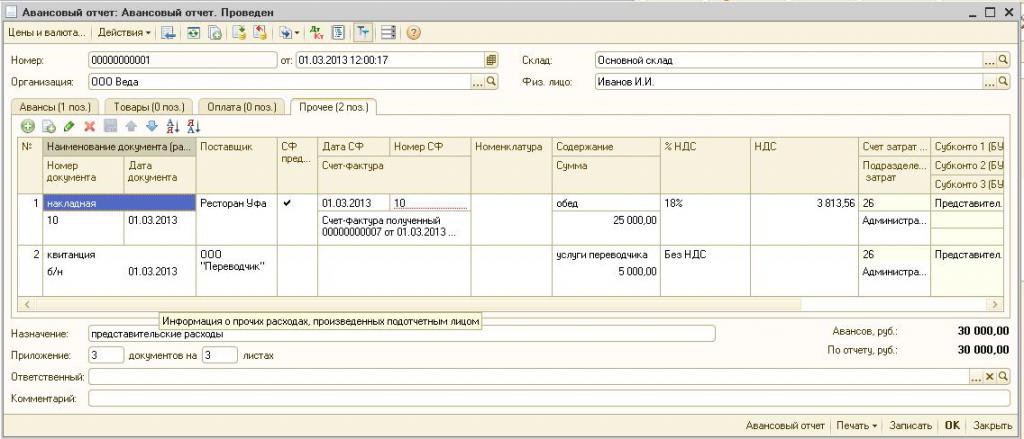

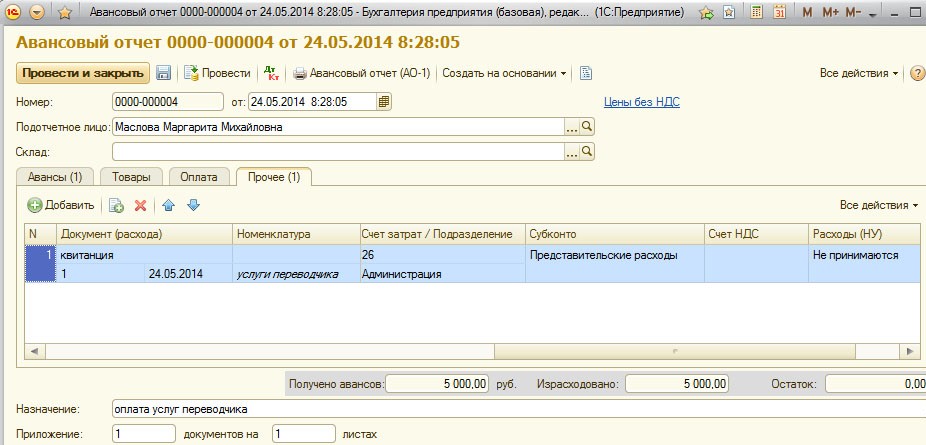

Cómo organizar los gastos de hospitalidad, un ejemplo en 1C.

El programa para mantener la contabilidad 1C le permite crear informes anticipados, en función de los cuales tiene lugar la cancelación de las sumas de gastos para la oficina de representación. En 1C Accounting 8, la presentación de los gastos de hospitalidad se lleva a cabo de acuerdo con un algoritmo similar al de las versiones anteriores del programa.

La esencia de la contabilidad es crear un extracto bancario o emitir dinero desde la caja, y luego, con base en estos documentos, se crea un "Informe anticipado", en el que se indican todos los gastos. Los detalles se pueden encontrar en el video a continuación.

Requisitos para cancelar la hospitalidad

La parte de gastos de organizar recepciones y reuniones con socios siempre es de interés para el servicio de impuestos. La administración de la compañía a menudo trata de reducir la cantidad de ganancias imponibles amortizando parte del costo de representación. Por lo tanto, los representantes de la organización fiscal verifican cuidadosamente toda la documentación que confirma la exactitud del gasto.

El requisito principal para la cancelación es la disponibilidad de documentos completos:

- orden interno;

- un acuerdo con una empresa que brinda servicios de negociación;

- documentos primarios: actos de trabajo realizados, una factura de un restaurante o cheques de tiendas minoristas.

Entre otras cosas, las empresas se comprometen a incluir en la lista de gastos solo aquellos aprobados por la ley.

Los gastos de representación no pueden incluir:

- permisos y pago de descanso en sanatorios;

- gasto en actividades recreativas;

- dinero para regalos y recuerdos a socios;

- alojamiento de socios en un hotel;

- reembolso de servicios médicos, si los hay;

- costos de eventos corporativos.

A menudo hay problemas polémicos entre los representantes del Servicio de Impuestos y los empleados de la organización sobre la asignación correcta de los gastos para la representación. Estas disputas son resueltas por el tribunal de arbitraje. Por lo tanto, antes de cancelar, es necesario asegurarse de que cumple con la Orden No. 26n del Ministerio de Finanzas de la Federación Rusa del 15 de marzo de 2000.