La actividad empresarial en cualquier industria tiene como objetivo obtener el resultado final: ganancias. Para este propósito, se están formando varias formas de gestión. En el proceso, la organización resuelve problemas actuales e implementa planes financieros, como resultado de lo cual hay una distribución de ganancias en la LLC entre los participantes. Una empresa puede ser organizada por varios fundadores. Todos los inversores son personas interesadas en el desarrollo empresarial, pero pueden no estar directamente involucrados en la organización. Los fundadores proporcionan su dinero y propiedades para el uso de la empresa, por lo que reciben dividendos. Pero los inversores se sienten atraídos por resolver los problemas más importantes, como vender un negocio, expandirlo, etc.

Forma de propiedad de OOO

El concepto del tipo de propiedad o forma de propiedad significa la justificación legal para la conexión de un sujeto o entidades comerciales con una empresa.

Hasta la fecha, existen entidades comerciales como:

- afiliado

- colectivo

- estado

- municipal;

- privado

Cada forma se distingue por la peculiaridad de registrar la actividad empresarial en las estructuras estatales, el procedimiento para tomar ganancias, la gestión y las tasas impositivas.

La compañía de responsabilidad limitada es la forma más simple de negocio. Las personas físicas y jurídicas pueden ser inversores. Además, el capital autorizado de una empresa puede estar formado por una persona.

Condiciones para crear una LLC

La empresa es una forma de propiedad colectiva o privada. Este tipo de organización empresarial está muy extendido en la Federación de Rusia. Los propietarios del objeto pueden ser ciudadanos del país y no residentes, pero no más de 50 personas, también el fundador de la organización puede ser una persona.

El registro de una empresa implica la presencia de un capital autorizado por un monto de más de 10 mil rublos, el sello de una empresa, su Carta. El formulario de informe es más complicado que para un empresario individual.

Características de la LLC

Una característica distintiva de una entidad comercial es que sus fundadores asumen riesgos solo en proporción al número de contribuciones al capital inicial. La distribución de las ganancias de LLC entre los participantes se realiza de acuerdo con sus acciones en el capital.

Hoy, la sociedad es la forma más simple de propiedad de la actividad colectiva. Los inversores no están obligados a implementar directamente la idea de administrar. Por lo general, todos los asuntos son resueltos por una persona autorizada. El director general o gerente puede no ser un contribuyente, pero está involucrado en hacer negocios. La adopción de decisiones serias con respecto al desarrollo de la empresa, la venta de sus instalaciones y fondos se somete a la junta general de los fundadores.

Distribución de ganancias en LLC entre participantes

El capital autorizado de una empresa es el documento principal que determina las acciones de cada uno de los fundadores en el beneficio neto, las fechas de las reuniones y los pagos a los depositantes. Las contribuciones al fondo pueden incluir efectivo, bienes muebles e inmuebles, valores y otros activos. Se necesitan activos fijos y fondos para proporcionar garantías a los acreedores. Cuando se abre una compañía de responsabilidad limitada, sus participantes pierden la propiedad sobre su contribución, pero al mismo tiempo adquieren el derecho a recibir una parte de las ganancias netas de hacer negocios.

La responsabilidad limitada de una empresa implica la eliminación de todos los reclamos contra los fundadores y sus propiedades en caso de quiebra. Solo pierden lo que invirtieron como capital semilla.

La distribución de las ganancias LLC entre los participantes se lleva a cabo por un período de 3, 6 y 12 meses. Esta es la principal diferencia entre esta forma de propiedad y acciones.

La recepción de un porcentaje del resultado económico final está precedida por una serie de procedimientos.

Capital fijo de la empresa, su estructura.

El estatuto de una empresa determina el tamaño de su capital fijo. Se forma a partir de las contribuciones de los participantes y para cada uno de ellos tiene su propio porcentaje, o una fracción de la cantidad total invertida.

Por ejemplo, en términos monetarios, el capital fijo de LLC Rus es de 50,000 rublos. Hay cuatro participantes, cada uno de los cuales contribuyó con activos por un valor diferente:

- el primero - 17 000 r.

- el segundo - 10 000 r.

- el tercero - 11,000 p.

- el cuarto - 12,000 p.

En consecuencia, la distribución de ganancias en la LLC entre los participantes ocurre en fracciones, o porcentaje del total. Según el ejemplo, estos son: 34, 20, 22 y 24%. Por lo tanto, cada participante recibe un porcentaje del monto del beneficio neto. Durante la reunión de los fundadores, se puede tomar una decisión solo sobre el pago de dividendos, no del monto total de las ganancias netas, sino de una parte separada de los mismos.

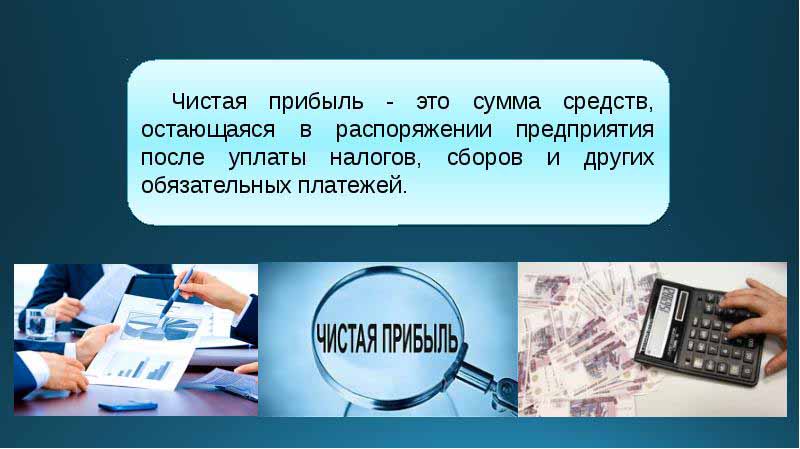

¿Para qué sirve el beneficio neto en LLC?

Cada trimestre, los fundadores de la empresa pueden convocar una reunión para tomar decisiones sobre los ingresos de las actividades de la empresa: ganancias netas. Según la definición, esta es la cantidad de fondos después de hacer contribuciones a las autoridades fiscales y de control estatal.

Según los resultados del período de presentación de informes en la reunión, los fundadores toman una serie de decisiones en la dirección de gastar fondos de las ganancias. Estos activos pueden dividirse por participantes o dirigirse al desarrollo empresarial.

Las principales áreas de transferencias de fondos son:

- introducción de innovaciones en la producción y desarrollo del tipo de actividad;

- deducciones a los fondos de la empresa, la adquisición de edificios, estructuras, transporte, la organización de reparación de bienes inmuebles, etc.

- dirección de activos a la reserva;

- deducciones por el capital autorizado;

- pago de programas sociales;

- cobertura de pérdidas pasadas;

- pago de dividendos;

- pago de bonificaciones a los empleados.

Encuentro de fundadores

Al comienzo de la empresa, debe celebrarse una reunión de sus fundadores. Determina el tamaño del fondo principal y la participación de cada uno de los participantes en él. Esta primera reunión es básica y requiere la presencia de todos los participantes. Durante la discusión de los planes de actividad de LLC, también se determina la frecuencia de las reuniones de los fundadores. La reunión está dominada por un presidente seleccionado entre los fundadores de la compañía.

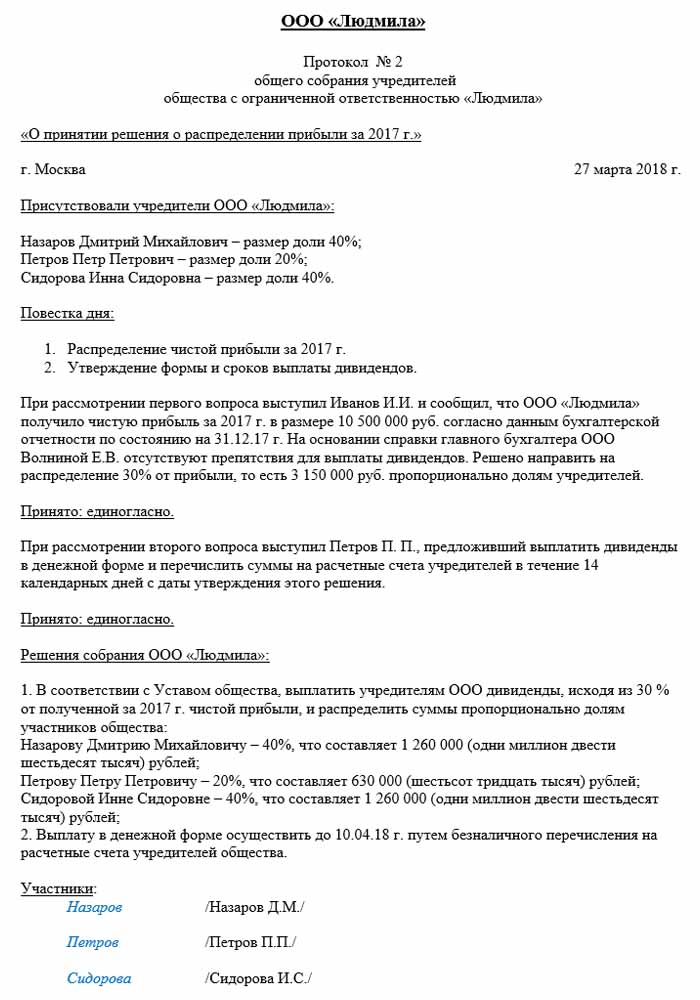

Las decisiones tomadas en una reunión de participantes de LLC se registran necesariamente en el acta. La carta determina la frecuencia de las reuniones. De acuerdo con la legislación de la Federación de Rusia, una reunión debe celebrarse dos meses antes del final del año de referencia o hasta finales de marzo del siguiente. Por incumplimiento de los plazos establecidos por la ley, una empresa puede ser multada. Los participantes de la LLC son informados por escrito de una reunión regular o extraordinaria 30 días antes del evento.

La distribución de las ganancias en la LLC entre los participantes de acuerdo con el protocolo se realiza después de que la reunión de inversores consideró cuestiones relacionadas con el desarrollo de la empresa y la formación de sus fondos.

El orden de la reunión

La ley federal sobre sociedades de responsabilidad limitada establece el procedimiento para celebrar reuniones.

Solo aquellos de los fundadores que han aprobado el registro preliminar pueden participar en las negociaciones y la toma de decisiones. Los representantes de los fundadores también pueden hablar en la reunión.

Después de la apertura de la reunión, se lleva a cabo una discusión sobre temas actuales. Todas las medidas y decisiones tomadas se registran en el protocolo, después de lo cual se asignan 72 horas para su ejecución.Este documento también indica la decisión sobre cómo y en qué momento, con qué frecuencia se pagan los dividendos.

Después de una década después de la reunión, todos los participantes en la reunión reciben copias de las actas. Se toma una decisión basada en los resultados de la reunión, el documento está certificado por el jefe de la organización.

El procedimiento para la distribución de ganancias en LLC

Un punto importante en el pago de dividendos a los participantes de LLC es la proporcionalidad de los pagos, de acuerdo con las acciones en la inversión inicial.

El estatuto de una empresa puede contener otros métodos para calcular los pagos. Pero la distribución desproporcionada de las ganancias en la LLC entre los participantes puede conllevar multas de las autoridades fiscales. El artículo 43 del Código Tributario de la Federación de Rusia establece que los ingresos de los ciudadanos que son inversores en el capital autorizado de una empresa deben ser iguales a la proporción de sus acciones en la cantidad total de capital. Con esta parte de la distribución de beneficios en la LLC entre los miembros del impuesto sobre la renta personal se cobra de la manera prescrita por la ley.

El beneficio de la empresa se distribuye total o parcialmente. Se paga solo en efectivo. Cada uno de los fundadores tiene derecho a reclamar su participación en el beneficio neto.

Frecuencia de distribución de utilidades y condiciones de pago.

La frecuencia con la que los participantes recibirán dividendos de sus contribuciones al capital autorizado de una empresa depende de las decisiones tomadas en la primera reunión de depositantes y de los estatutos de la entidad comercial. Por lo general, las participaciones en las ganancias de las actividades de la empresa se pagan trimestralmente, semestralmente o al final del año calendario. La distribución de ganancias en LLC entre los participantes mensualmente solo se puede llevar a cabo con la condición de que este período de pago esté especificado en la Carta de la compañía.

Lo más conveniente es la distribución anual de ganancias. Esto se debe al hecho de que las actividades de la empresa pueden planificarse y no habrá escasez de fondos para la implementación de las tareas. Los pagos semestrales y trimestrales son menos convenientes, ya que requieren una mayor movilidad para cambiar las direcciones de actividad de una entidad comercial.

El procedimiento para la distribución de beneficios en LLC entre los participantes implica el pago de la parte del inversor a más tardar dos meses después de la aprobación de la decisión de realizar los pagos. Pero este período puede ser establecido por la Carta de la empresa como más corto o más largo.

¿Cuándo no se pagan los dividendos?

Existen restricciones en la distribución de las ganancias netas, que están asociadas con reservas financieras limitadas de la empresa.

Los inversores no reciben una participación en el beneficio neto si:

- no reponer completamente el capital autorizado;

- la compañía no ha cerrado todas sus obligaciones fiscales;

- La posición financiera de la LLC está cerca de la bancarrota;

- si, en el caso de dividendos, la empresa está al borde de la quiebra;

- si los activos en términos de valor son menores que el valor del capital autorizado y de reserva en el momento de la decisión sobre la distribución de ganancias a los fundadores, o pueden disminuir después de realizar los pagos.

El inversor puede recibir una parte de las ganancias netas después del vencimiento del período de liquidación durante tres años. Además, el período para el pago de dividendos se estipula por separado en la Carta de la empresa en el momento de la formación de la LLC y puede llegar a cinco o más años.

Si el depositante no ha reclamado una participación en la ganancia neta, se devuelve al balance de la empresa como se retiene.

Reflexión en contabilidad

Al final del año calendario, antes de que se establezca la fecha de la reunión, las ganancias retenidas se asignan a la línea 1370 del balance general. Si esta cantidad es un valor positivo, entonces debe dividirse. En caso de un indicador negativo, el valor se toma entre paréntesis y se refiere a pérdidas. Al distribuir las ganancias en la LLC entre los participantes que publican, se clasifican como cuentas activas-pasivas. 84 cuenta - "Ganancias retenidas", se corresponden entre sí en débito y crédito. Cada una de las cuentas puede tener su propia subcuenta interna. 84 cuenta corresponde a 75 "Acuerdos con fundadores".De esta cuenta, los fondos se deducen para impuestos y pago de dividendos a los depositantes.

Distribución de ganancias en la LLC entre los participantes: un ejemplo

La fecha de las entradas contables es el día en que se firma el protocolo en función de los resultados de la reunión. Esto necesariamente toma en cuenta al contador de la empresa.

Un ejemplo de distribución es la mencionada empresa Rus.

La fecha del protocolo es el 10/02/2018, lo que significa que los registros contables correspondientes también se emitieron en ese momento. La cantidad de ganancia neta (por decisión de los fundadores), que está sujeta a distribución, es de 50,000 rublos.

Entonces, la distribución de ganancias en la LLC entre los participantes, entradas contables:

- D 84 K 84: 50,000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Dependiendo del número de participantes, el beneficio neto se divide:

- el primer participante - 34%, 14,790 rublos;

- el segundo - 20%, 8,700 r.

- el tercero - 22%, 9 570 p.

- el cuarto - 24%, 10,440 p.

La compañía está obligada a adherirse a las reglas y términos de pagos y reuniones especificadas por la legislación de Rusia, también bajo la guía de la Carta de la compañía. Los servicios públicos monitorean cuidadosamente el proceso de hacer pagos de impuestos y el momento de los pagos.