La actividad empresarial en la producción de productos y sus ventas está inevitablemente asociada con una cierta parte de los costos de fabricación de bienes y su promoción. El costo planificado es el indicador del valor estimado de los bienes que las empresas se esfuerzan por alcanzar, manteniendo un proceso de producción estable. Los fabricantes inevitablemente encuentran problemas en los costos fluctuantes. Los empresarios recurren a mejorar la base técnica, establecer líneas tecnológicas, seleccionar materias primas baratas o reducir la calidad de los productos en el punto de venta. Hasta la fecha, el costo normativo o planificado es el objetivo de cualquier producción. Este indicador está influenciado por muchos factores de los que habla nuestro artículo.

Crecimiento de la estandarización de costos.

El costo planificado de los productos terminados se calcula en las empresas que se dedican a la producción y posterior venta de bienes. Estas industrias incluyen:

- Empresas de la industria pesada: metalúrgica, carbón, ingeniería mecánica y otras.

- Empresas agrícolas dedicadas al cultivo de ganado, granos, etc.

- Industria ligera, que incluye todos los subsectores involucrados en bienes de consumo.

- Industria alimentaria: fábricas de conservas, plantas cárnicas, panaderías y otras empresas.

Cada una de las áreas de actividad presentadas tiene sus propios detalles para calcular los costos de producción planificados.

El costo de producción incluye costos de varios tipos. Para el enfoque correcto para calcular el indicador por unidad de producción, es necesario tener en cuenta todos los matices de los costos de producción.

Tipos de costos iniciales

Todos los costos asociados con la producción de materias primas se tienen en cuenta al determinar el valor del costo planificado. Este es un indicador que inicialmente forma el precio futuro de un producto para un usuario final. Con base en la cifra recibida, se obtiene un impuesto al valor agregado sobre bienes y otras deducciones.

Hay una separación de costos basada en los siguientes tipos de gastos:

- Los principales Están directamente relacionados con la adquisición de una base de materia prima para la producción de un producto. También es el costo de garantizar el proceso de producción y los salarios de los trabajadores.

- Por encima Se forman en proporción directa a la estructura de las unidades de gestión de una entidad comercial.

Según cómo se tienen en cuenta los costos en el costo de producción, se dividen en:

- Directo: se forman en función de los datos de la contabilidad primaria.

- Indirecta: asociada con la provisión del proceso de producción.

Los componentes de costo pueden contener un elemento de costo, por ejemplo, materiales, o varios consumibles, por ejemplo, taller. Dichos costos se denominan comúnmente complejos.

Elementos económicos de los costos: materiales, laborales, cotizaciones a la seguridad social, depreciación de fondos, otros costos.

Costo planificado

La suma de todos los costos de la empresa se determina mediante indicadores normativos o directamente transfiriéndolos a productos.

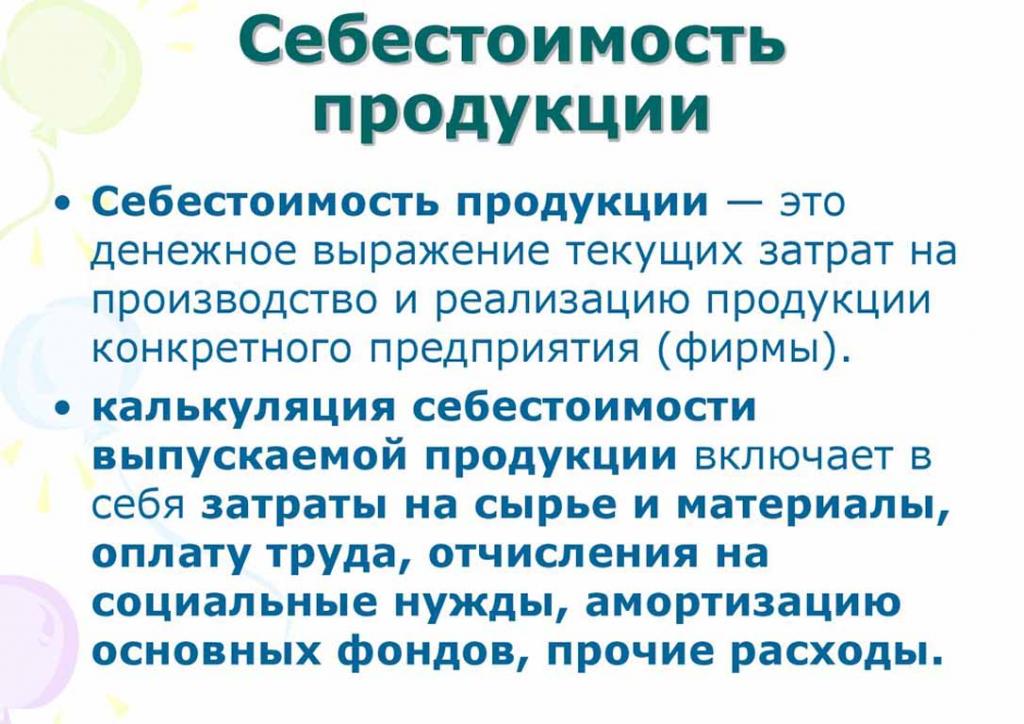

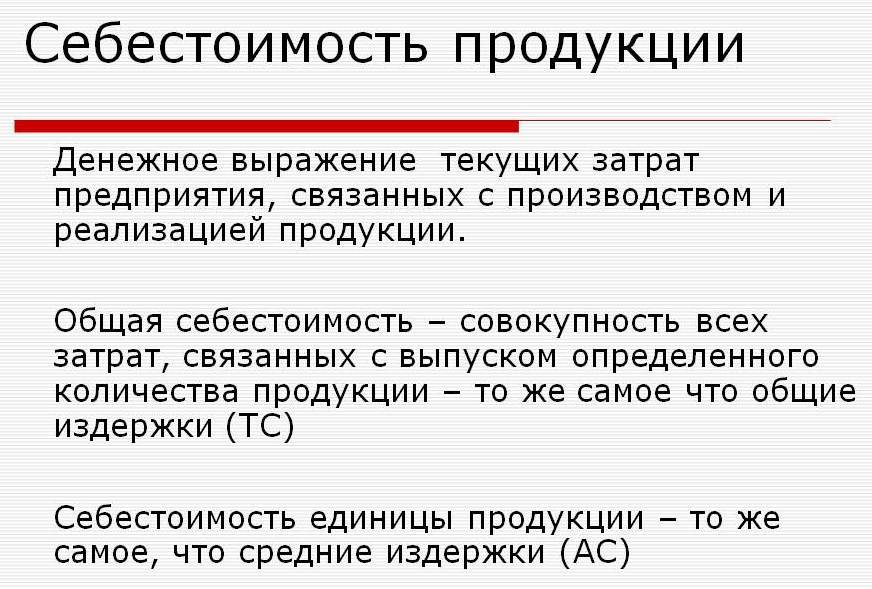

Según la definición, el costo planificado es un indicador del valor del volumen de producción durante su producción. El cálculo se lleva a cabo tanto en la producción total como en la unidad de bienes.

Los indicadores del costo planificado son típicos para la industria manufacturera, pero también se presentan en la contabilidad de las empresas comerciales.La parte gastada de los fondos que proporcionan procesos de producción también se incluye en el precio del producto terminado.

El costo planificado de los costos de producción es necesario para determinar la viabilidad de la producción de bienes. Con base en este indicador, la gerencia de la empresa decide cambiar el curso de la actividad y trabajar con los contratistas.

Costo real

El indicador que caracteriza los fondos realmente gastados en la producción de una unidad de bienes se denomina costo real. En contabilidad material fijo, fabricación, financiero y otros costos.

El costo planificado y el costo real son valores diferentes. La planificación se realiza al comienzo de un período anual o trimestral, pero durante el proceso de producción, la cantidad de costos y el costo de los materiales pueden cambiar.

El indicador real es la suma de los costos de adquisición de inventarios (MPZ). Los impuestos reembolsables, como el valor agregado (IVA), no se tienen en cuenta.

Métodos para determinar el costo de producción.

La expresión monetaria del costo planificado es el proceso de costeo.

La planificación interna en cada empresa tiene sus propias diferencias. Hay tres métodos principales de costeo:

- Cálculo de acuerdo con las normas establecidas. En base a la experiencia pasada, se determina el racionamiento interno o se utilizan indicadores industriales generalmente aceptados.

- Planificado Se basa en la planificación de costos que se basa en los costos totales anteriores de producción o ventas.

- Informes Es el más preciso, ya que se basa en los fondos realmente gastados durante el último período.

Costo

El cálculo del costo planificado comienza con la preparación de estimaciones de costos y costos. El indicador caracteriza el valor promedio planificado. La base para identificar la cantidad son normas progresivas de costos de producción, consumibles, combustible, energía y otros.

El costo planificado comienza con la recopilación de información sobre gastos anteriores, sobre las normas de gasto de materiales y materias primas. El resultado final depende de muchos factores:

- Producción de residuos.

- Características técnicas de los equipos.

- El precio de compra de materias primas y componentes adicionales.

- Tiempo de producción y costes laborales.

Gracias al cálculo, la gerencia de la compañía obtiene una imagen completa del costo de cada tipo individual de producto.

A continuación se presenta un ejemplo de costeo para la producción total y cada tipo de producto.

Según el ejemplo presentado, el costo de 1 taburete será de 1119, 45 rublos, y los gabinetes, 2217 rublos.

En las empresas de producción en masa, el costeo se realiza por etapas. En cada una de las tiendas, los productos reciben un margen adicional y ya salen con un cierto costo. Por lo tanto, se forma un aumento gradual en el valor de los bienes en el proceso de producción.

Esta forma de determinar el costo ayuda a realizar un análisis de costos confiable. Por ejemplo, en la fabricación de telas, la hilandería determina los costos de fabricación de telas, y la tienda de tintura da de baja sus costos a la tela terminada. Según los resultados de la formación del precio de costo del lienzo, los economistas de la empresa pueden identificar en qué punto pueden optimizarse los costos de producción.

El método de cálculo en línea es relevante para la producción de grandes volúmenes en grandes empresas.

Es mejor determinar el costo de producción planificado para el costo estimado de un nuevo tipo de producto. La base para los cálculos son proyectos y normas de estimación de costos individuales. El costo planificado por unidad de producto es un sistema de planificación a corto plazo. Es necesario para que la empresa pueda determinar las etapas de un mayor desarrollo.

Los costos de informes ayudan a determinar la cantidad del costo real de producción. Puede consistir en los siguientes costos:

- Materias primas

- Residuos de producción.

- Energía y combustible para soporte técnico.

- Salarios de los trabajadores.

- Pago adicional

- Contribuciones sociales.

- Depreciación de equipos.

- Gastos comerciales generales.

- Costos de producción y no producción.

- Otros gastos

En las fábricas con una gran área, los costos de transporte pueden estar incluidos en el costo principal. Dependiendo de los detalles de la industria, puede haber otros gastos: productos semiacabados, unidades adicionales, etc.

Cálculo del costo real = Saldo del producto al comienzo del ciclo (trabajo en progreso) + Costos incurridos durante el mes - Costos para establecer el proceso de producción - Saldo al final del ciclo - Matrimonio.

Contabilización del costo planificado de los productos terminados.

El resultado de la actividad de producción de la empresa es el producto terminado. Incluye todas las etapas de producción, empaque y transferencia de mercancías a un almacén de almacenamiento.

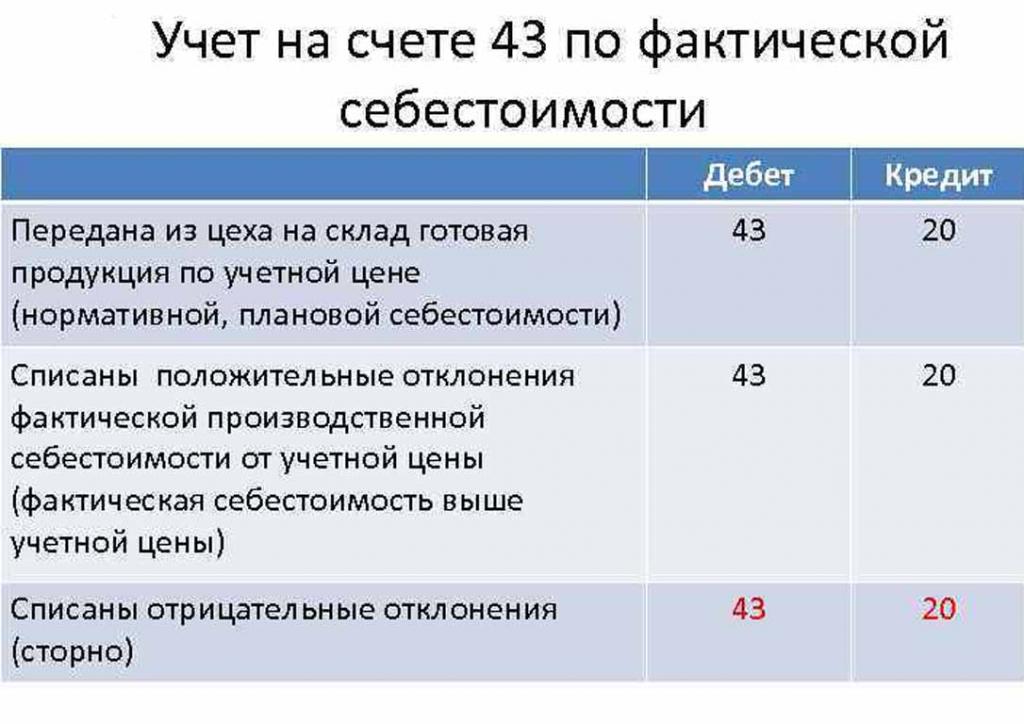

Los productos terminados se tienen en cuenta por uno de dos métodos: al costo de lo real y lo planificado (a precios contables).

La organización elige por sí misma las opciones de cálculo más convenientes y, posteriormente, se guía por ella para determinar los costos de producción de bienes.

El día que el producto terminado se transfiere al almacén, se carga en la cuenta 43 "Productos terminados" a 20 "Inventarios".

Las desviaciones del costo real, positivo o negativo, también se contabilizan en las cuentas indicadas.

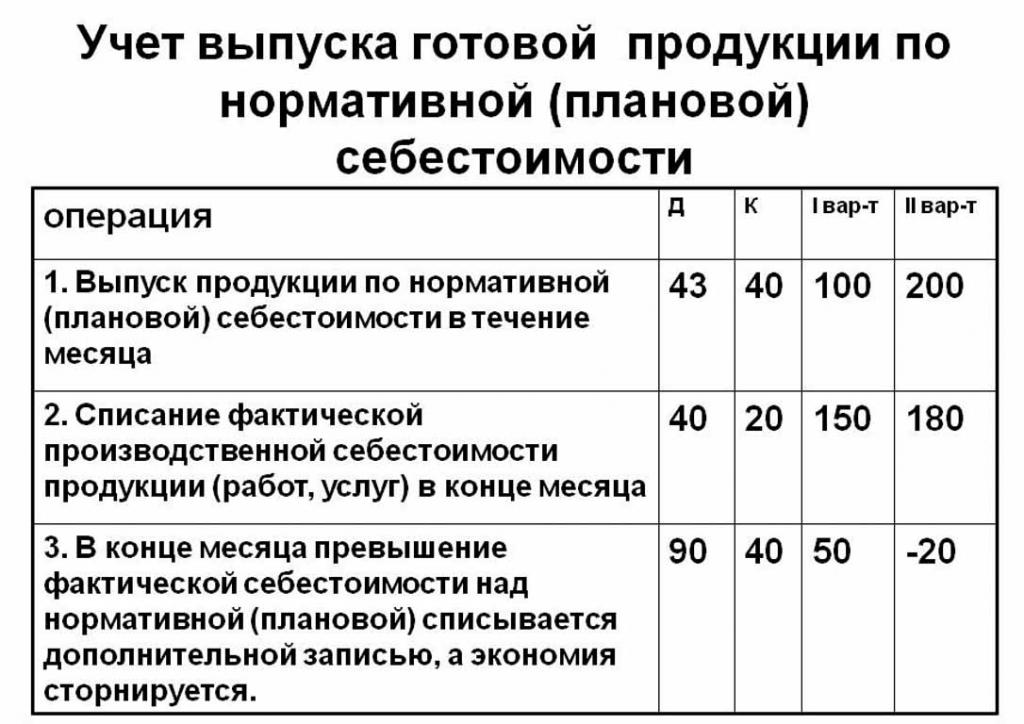

La contabilidad de productos al costo planificado se realiza utilizando la cuenta 40 "Producción de productos o servicios" o sin ella. Por lo tanto, la publicación de productos a los precios indicados.

El costo planificado normativo sin usar la cuenta 40 es el siguiente: Dt 43 ("Productos terminados") Cr 20. La cancelación de los productos terminados es de la cuenta 20 ("Producción principal"), a veces 23 ("Producción auxiliar") o 29 ("Producción de servicio y granjas ").

Al final del mes de facturación, la desviación del costo planificado se cancela sobre el costo real.

Publicación: Dt 90 ("Ventas") Cr 40.

Si el costo real excede el planificado, entonces hay una pérdida. Una situación en la que los cálculos reglamentarios exceden los reales conduce a ahorros.

El registro de reversión Dt 90 Ct 40 da de baja el saldo acreedor (ahorro).

El cálculo del costo estándar por unidad de producción.

Puede determinar el costo de producción planificado en función de los espacios en blanco del producto al comienzo del proceso de producción en términos monetarios, de acuerdo con su valor estimado. La producción total incluye costos:

- Directo: materias primas, productos semiacabados, combustible y energía, salarios de los trabajadores de producción, salarios adicionales, contribuciones sociales y de seguros.

- Los costos del taller incluyen: costos directos, costos de producción y preparación.

- Los costos de producción se complementan con los gastos generales y los impuestos, que se incluyen en el precio de los bienes.

- El costo de venta (o total) incluye los costos no manufactureros.

Las materias primas del costo planificado de una unidad de producción se calculan sobre la base de los datos de adquisición. Los materiales comprados se incluyen en el precio de forma directa. El combustible y la energía consumidos también se agregan al costo de los productos y se calculan sobre la base de indicadores del consumo de estos recursos.

El salario básico de los trabajadores en el departamento de producción está incluido en el costo de una unidad de bienes. En la producción, a menudo se aplican salarios a destajo, lo que depende del volumen de trabajo realizado (cuántas personas produjeron productos, tanto dinero recibió).Los costos planificados y reales incluyen el ítem de costos salariales con la diferencia de que el costo real más a menudo tiene en cuenta el tiempo de trabajo y el trabajo a destajo.

Los salarios temporales se establecen en unidades de producción separadas y también se basan en el costo de producción formado.

Las asignaciones adicionales a los salarios de los trabajadores se calculan como un porcentaje de las tasas básicas.

Los costos del desarrollo de la producción y el ajuste de los equipos se calculan sobre la base de los estándares establecidos.

El contenido del aparato de control es también uno de los elementos de gasto. Los gastos generales se incluirán en el costo planificado de los productos terminados. Los costos generales se calculan ajustando el salario básico en un porcentaje del tipo de costos. Por lo tanto, es posible determinar el costo de producción planificado a partir de la suma de los costos del taller, los gastos comerciales generales y las deducciones del costo de los productos terminados para los servicios públicos (impuestos y tarifas).

Deducciones establecidas en el costo de los bienes:

- Impuesto terrestre y de transporte.

- Impuesto a la propiedad.

- Impuesto a la contaminación ambiental.

La legislación de la Federación de Rusia establece las tasas de interés para cada tipo de impuesto.

El costo planificado es la suma de los costos de producción y el apoyo comercial para la promoción de bienes de la empresa.

Costos no manufactureros asociados con el transporte, empaque y entrega de productos terminados al comprador mayorista o consumidor final. Esta partida de gastos incluye todas las medidas de la organización para promover sus bienes.

Con base en los cálculos, el departamento económico compila una estimación de costos planificada. Por lo tanto, es posible determinar todos los costos en diferentes etapas de su ocurrencia y optimizar los costos si es necesario.

Este documento es la base para el análisis de las actividades de producción de la empresa y le permite considerar las fortalezas y debilidades de la línea de producción.

El costo planificado se compila en una tabla con una lista de cada tipo de costo. El costo por unidad de producción se calcula de manera simple dividiendo la cantidad de gastos por la cantidad de unidades producidas.

Las razones de la desviación del costo estimado.

Durante la producción y venta de productos en la empresa, pueden surgir situaciones imprevistas. Estas circunstancias obligan al uso de medidas adicionales para eliminar las consecuencias negativas, lo que implica un desperdicio de dinero. Estos costos se cubren aumentando el valor estimado de los bienes a la salida, es decir, a expensas del consumidor final.

Las principales razones para la desviación del costo planificado del actual son:

- Mayor consumo de materias primas como resultado del matrimonio o equipos técnicamente obsoletos.

- Consumo excesivo de combustible y energía.

- El lento proceso de producción de un lote de bienes.

- Costos relacionados con la remuneración.

- Otros factores

Como se mencionó anteriormente, el costo de producción planificado y real en la práctica tiene diferentes significados. Por lo general, en la producción, las cantidades están por encima de la normativa. Esto conduce a pérdidas, pero la compañía puede tomar medidas para ajustar los márgenes de ganancia futuros. En este caso, la gerencia de la compañía toma decisiones para mejorar los programas de marketing y buscar nuevos mercados. A menudo, las empresas recurren a precios más bajos para vender rápidamente y reducir los saldos de acciones. Los fondos exentos se utilizan para optimizar la producción.

Medidas para reducir costos no planificados

Para reducir los costos, las organizaciones realizan una serie de actividades:

- Modernización de equipos obsoletos.

- Sustitución de líneas completas o parciales del aparato de producción.

- Desarrollo del personal a expensas de la empresa.

- El desarrollo de un sistema de motivación para los trabajadores.

- Búsqueda de nuevos proveedores.

- La adquisición de materias primas de alta calidad, con las cuales hay mucho menos desperdicio.

En la práctica, la forma principal de reducir los costos es reemplazar las materias primas. Desafortunadamente, a menudo las organizaciones compran materiales más baratos. Como resultado, la calidad del producto sufre.

La política de la empresa indica el curso de las actividades y el desarrollo posterior. La gerencia toma la decisión de mejorar la calidad o aumentar los indicadores cuantitativos. La orientación de la empresa hacia la exportación o importación y la demanda de productos juegan un papel importante en la dirección de la empresa.

Las situaciones negativas estimulan a la empresa a tomar medidas serias para un mayor desarrollo. La rápida orientación al mercado ayuda a la empresa a estabilizar sus actividades a tiempo y mejorar los indicadores de rentabilidad.